Lois de la physique, lois de la chimie, tout cela repose sur une certaine logique, à l’inverse de la finance, comme semblent une fois de plus le penser certains acteurs.

A priori, lorsqu’on observe un système dans un état donné, et qu’en y ajoutant un élément on observe une perturbation de cet état initial, on en tire l’hypothèse – assez logique – que l’élément ajouté a eu un impact sur ledit système. Le corolaire – tout aussi logique – que l’on en déduit est que si l’on retire du système l’élément ajouté, le retrait impactera à son tour le système.

Telle était la logique défendue par Bart Van Craeynest, Chief Economist de la société Econopolis, durant la 5e Conférence AppleTree qui s’est tenue hier à Genève.

La présentation de l’économiste traitait de la fin de «l’argent gratuit», c’est-à-dire l’abondance de liquidités résultant des politiques de quantitative easing des principales banques centrales. Suite à la crise de 2008, les banquiers centraux ont largement ouvert les vannes et inondé les marchés de liquidités dans le but de faire baisser les taux d’intérêt, de soutenir la croissance et d’éviter la déflation, à défaut de réussir à produire de l’inflation. Conséquence de cette injection massive de cash dans le système, le prix des actifs financiers a monté. Action – réaction.

Maintenant que le moment est venu de retirer du système financier toute cette liquidité ajoutée, nombreux sont les investisseurs à imaginer que ceci n’aura pas de conséquences dommageables sur le prix des actifs. Action – pas de réaction ?

Evidemment les banquiers centraux tiennent un discours hypnotique «tout va bien se passer, tout est sous contrôle, nous interviendrons au moindre souci» qui s’apparente effectivement à la méthode Coué, même si le tableau est loin d’être tout noir.

Alexandre Toussaint (AppleTree)

L’économie américaine a retrouvé le chemin de la croissance et le marché de l’emploi se porte bien, le taux de chômage étant même passé sous le NAIRU (non-accelerating inflation rate of unemployment), ce qui permet d’envisager des hausses de taux malgré que l’inflation peine à décoller. Si rien ne doit entraver la reprise économique, la Fed devrait monter ses taux conformément aux attentes tout en mettant en œuvre son programme de retrait progressif de la liquidité excédentaire.

Côté européen, où l’on est moins avancé que les Etats-Unis dans le cycle économique, la BCE pourra réduire ses achats d’actifs.

Les conséquences de l’injection massive de liquidités n’étaient pas connues au départ, vu que cela n’avait jamais été fait auparavant. Mais ses effets ont pu être observés. Quel pourrait donc être l’impact du retrait de ces liquidités sur les différentes classes d’actifs ?

Au niveau de la dette gouvernementale, les taux longs américains sont attendus à 2.7% pour fin 2019, et côté européen, sans l’intervention de la BCE il n’y a aucune raison à ce que les taux restent négatifs. Les effets de ces hausses seront mécaniquement visibles sur le mark-to-market des obligations. Le lien action – réaction est ici évident et les investisseurs y sont préparés mais pourraient être surpris par une possible augmentation de la volatilité due au retrait des plus gros acheteurs du marché obligataire ces dernières années.

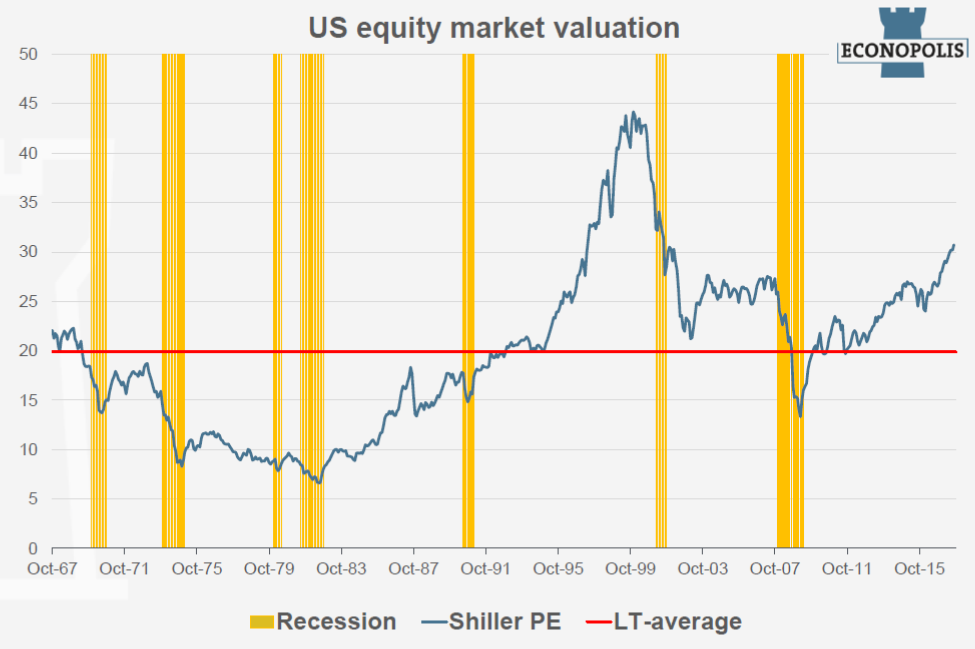

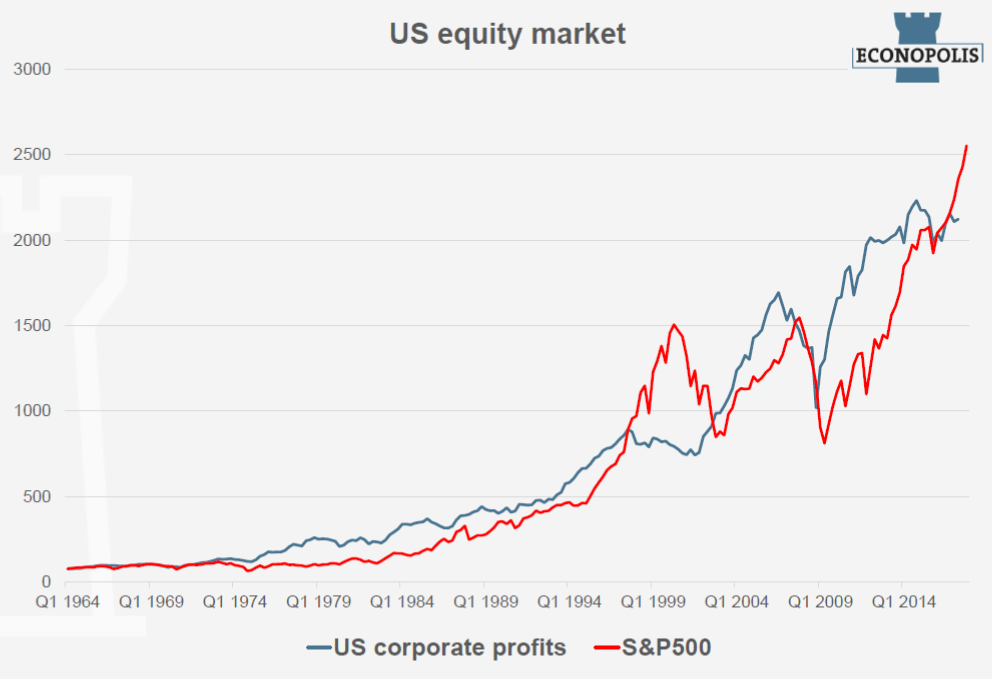

Au niveau des marchés d’actions, la situation est quelque peu différente. Les P/E du S&P 500 sont à des niveaux historiquement élevés. Les bénéfices des entreprises se sont stabilisés, alors que les prix ont continué de progresser. Miser à court/moyen terme sur une hausse des profits semble utopique. La hausse des prix qui a été alimentée par l’abondance de liquidités à investir, plus que par la croissance des bénéfices, risque donc bien de se transformer en baisse lorsque la liquidité excédentaire sera retirée et que les investisseurs se tourneront à nouveau vers les fondamentaux.

Bart Van Craeynest reconnait cependant que l’ampleur de ce mouvement n’est pas quantifiable mais n’attend vraisemblablement pas un effondrement des marchés.

Côté devises, la politique de hausse des taux de la Fed tandis que la BCE garde des taux stables devrait amener une appréciation du dollar. Aujourd’hui cette relation ne fonctionne plus mais va se rétablir lorsque les marchés abandonneront leurs attentes irrationnelle, à savoir que Trump serait en mesure de détruire l’économie US et que l’alliance Macron-Merkel serait en mesure de régler tous les problèmes de l’Europe.

Et malgré le risque d’une nomination non attendue par les marchés à la tête de la Fed, ou encore le risque qu’une partie des liquidités excédentaires dans le système arrivent finalement dans l’économie réelle, les investisseurs restent extrêmement calmes et gardent toute confiance dans le fait que les banques centrales seront en mesure de contrôler en douceur tout le processus. Action – presque pas de réaction, ou du moins, rien de douloureux.

Tout va bien se passer !

Les banquiers centraux contrôlent la situation !

A répéter autant de fois que nécessaire pour en être totalement convaincu.