La classe d'actifs devrait bénéficier du soutien des banques centrales de la région et permettre ainsi aux investisseurs internationaux de diversifier leurs risques.

L’année 2019 a été marquée par des gains importants sur le marché des obligations asiatiques à rendement élevé («HY»). A fin mai, les investisseurs ont bénéficié d’un rendement total absolu de +8,35% depuis le début de l’année. Cependant, le marché a récemment hésité face aux préoccupations renouvelées quant à un potentiel ralentissement de l’économie mondiale alors que la guerre commerciale entre les États-Unis et la Chine s’intensifie. Cela soulève les questions suivantes: où se situent les obligations HY asiatiques après le rebond, qu’est-ce qui a motivé cette surperformance, notamment par rapport aux autres marchés sur la période, et est-il encore intéressant de considérer les positions obligataires à haut rendement asiatiques lors de la construction d’un portefeuille?

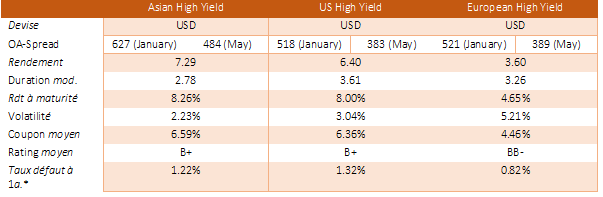

* Probabilité de défaut sur un an calculée par Bloomberg Issuer Default Risk Model

Source: Bloomberg – Données pour les obligations asiatiques à haut rendement fournies par l’indice Bloomberg Barclays USD High Yield Bond Total Return Index, les américaines par l’indice Bloomberg Barclays US Corporate High Yield Total Return Index, et les pan-européennes par Bloomberg Barclays Pan-European High Yield Total Return Index. Les données vont de janvier à mai 2019.

Comme illustré par l’évolution des spreads (écarts de rendement) dans le tableau ci-dessus, la compression des marges et la baisse constante des rendements du Trésor américain ont contribué à cette récente résurgence des obligations HY mondiales. Même après cette récente reprise, les rendements des obligations HY asiatiques restent encore attrayants en termes absolus vis-à-vis de leurs homologues américains et européens. La prime de risque supérieure des obligations asiatiques HY par rapport à ses alter-egos des marchés développés se justifie, entre autres, par une liquidité plus limitée sur les marchés émergents. Toutefois, des données récentes démontrent que l’indicateur permettant d’identifier la profondeur du marché, soit l’écart entre la demande et l’offre, s’aligne progressivement entre pays émergents et développés et tend à s’améliorer à mesure que le marché asiatique des obligations à haut rendement devient plus mature.

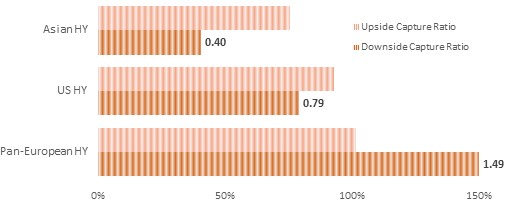

Le HY asiatique offre non seulement un rendement plus attrayant mais également une duration plus courte et une qualité de crédit comparable à celle des obligations HY sur les marchés développés. Ceci contribue dans une certaine mesure à réduire les risques liés aux performances négatives, notamment en cas de tendance baissière des marchés. Le graphique ci-dessous montre que le marché asiatique affichait un «Capture Ratio» («CR») de 75%/ 40% sur 5 ans. Cela indique sa capacité à capter 75% de la performance du marché pendant les périodes de hausse malgré sa duration plus courte (2,78 contre 3,89 de la moyenne mondiale) et seulement 40% de la performance négative enregistrée lors des baisses de marché. À titre comparatif, le ratio CR pour les obligations HY européennes affiche un niveau de participation à la hausse supérieur (100%), alors que son niveau de participation à la baisse est nettement plus important (150%). Des préoccupations subsistant quant à la possibilité de nouvelles corrections, une combinaison d’une duration plus courte et d’un rendement plus élevé pour le marché obligataire asiatique HY est particulièrement souhaitable dans le contexte actuel.

Source: Bloomberg – Données pour les obligations asiatiques à haut rendement fournies par l’indice Bloomberg Barclays USD High Yield Bond Total Return Index, les américaines par l’indice Bloomberg Barclays US Corporate High Yield Total Return Index, et les pan-européennes par Bloomberg Barclays Pan-European High Yield Total Return Index. Les données vont de janvier à mai 2019.

Alors que la guerre commerciale entre les États-Unis et la Chine continue de s’intensifier, le marché estime que la croissance du PIB de la Chine chutera de 40 points de base à court terme, pour atteindre 6,2%. De plus, la menace du président américain d’imposer des droits de douane supplémentaires de 25% sur toutes les exportations chinoises pourrait encore ralentir la croissance économique potentiellement au-dessous de 6%. En hausse de +0,1% depuis l’initiative américaine début mai, le marché obligataire asiatique résiste plutôt bien. Concrètement, le léger élargissement des spreads de crédit a été partiellement compensé par la baisse des rendements.

Le marché des obligations HY asiatiques est dominé par le secteur de l’immobilier chinois. Il représente actuellement 45% de la capitalisation boursière totale. Grâce à des résultats solides et une évolution favorable de la perception du risque de la part des investisseurs du secteur, l’immobilier en Chine a connu une forte reprise avec une performance cumulée de 9,7%. Par ailleurs, la croissance des ventes de biens immobiliers à l’échelle nationale s’est accélérée pour atteindre 14% en avril. Les investissements dans le développement immobilier ont grimpé de 12% depuis le début de l’année, soit le rythme le plus rapide en près de deux ans. Bien que la guerre commerciale sino-américaine a eu des répercussions sur le yuan chinois, cela ne devrait pas trop affecter le secteur. En effet, le besoin de refinancement immédiat de la dette offshore reste limité.

Bénéficiant actuellement de conditions de financement favorables et à mesure que les bilans des entreprises s’améliorent, les risques de défaillance vont certainement rester faibles.

De plus, les récents changements politiques facilitant le refinancement des entreprises ont grandement simplifié les financements tant à travers des canaux onshore qu’offshore. Bénéficiant actuellement de conditions de financement favorables et à mesure que les bilans des entreprises s’améliorent, les risques de défaillance vont certainement rester faibles. Ainsi, les obligations des entreprises immobilières chinoises, influencées principalement par l’évolution du marché domestique, offrent toujours de la valeur. Partiellement à l’abri des tensions politiques sino-américaines bénéficiant de fondamentaux en amélioration et de conditions de financement favorables, elles présentent des profils attractifs pour l’investisseur et pourraient en réalité bénéficier de nouvelles mesures de relance et d’assouplissement du crédit par Beijing.

Nous nous trouvons maintenant à la croisée des chemins. Les incertitudes entourant les différends commerciaux mondiaux risquent d’avoir une incidence négative sur les perspectives économiques, y compris à l’échelle mondiale. De ce fait, un nombre toujours croissant d’acteurs de marché réduisent leurs objectifs de fin d’année pour les rendements du Trésor américain. Aux US, ils s’attendent désormais à une voire deux baisses des taux directeurs américains durant le second semestre 2019. Tandis que la volatilité des taux tend à augmenter globalement et qu’un phénomène d’élargissement des spreads semble se matérialiser, nous pensons que l’impact sur les obligations asiatiques HY sera atténué par la flexibilité des banques centrales à assouplir leur politique monétaire.

Ces dernières ont comme objectif de soutenir la croissance nationale dans un contexte d’inflation contenue, comme en témoignent les récentes baisses de taux en Inde, en Malaisie et aux Philippines. En fait, une étude récente menée auprès de plus de 180 investisseurs institutionnels et banques privées dans le monde a montré qu’une large majorité (95%) prévoyait d’augmenter ou au moins maintenir leur allocation en titres à revenu fixe asiatiques au cours des 12 prochains mois. Nous sommes fermement convaincus que le marché asiatique du HY continuera de croître car les investisseurs mondiaux sont de plus en plus convaincus des avantages de la diversification du portefeuille qu’offre ce marché.

En effet, dans un environnement où le marché s’attend à ce que les taux d’intérêt restent bas pour longtemps, la chasse aux rendements attractifs reste le nerf de la guerre. Avec une duration courte, un rendement attrayant, une faible corrélation avec les autres actifs et un engagement gouvernemental chinois visible produisant des effets concrets, le marché obligataire asiatique HY s’affiche en constante croissance avec la particularité d’offrir des niveaux de taux supérieurs et un argument intéressant pour la diversification du portefeuille.

Lan Hua Yu est Taiwanaise avec 15 ans d’expérience bancaire. Elle débute chez ABN Amro à Londres comme stratégiste en placements puis rejoint Barclays Wealth. En 2007, Mme Yu est engagée par RBS comme spécialiste en structuration de produits avant d’être transférée à Singapour. En 2013, elle devient gérante obligations émergentes senior pour Falcon PB avant de rejoindre SingAlliance en 2017. Lan Hua possède un Ph.D et un MBA de l’Imperial College London ainsi qu’un MSc de la London School of Economics et un CFA.

SingAlliance a été fondée en 2011 à Singapour par Thierry Beck, citoyen Suisse. Société indépendante régulée par les Autorités Monétaires de Singapour et par la FINMA (LPCC), elle offre principalement des services de Wealth Management et d’Asset Management depuis Singapour et Genève. Le groupe emploie aujourd’hui 23 personnes et gère plus de CHF 1 milliard sur ses deux pôles de compétence.