Les douze derniers mois furent mouvementés pour la Turquie, plus particulièrement pour sa dette souveraine et sa monnaie nationale.

Par Soner Kistak,PhD, CFA Senior Investment Advisor sur l’analyse quantitative et Fixed Income chez BIL Suisse

En août 2018 nous assistâmes à l’écroulement de la livre turque, avec une dépréciation de plus de 30% vis-à-vis du billet vert. Cette baisse en chute libre faisait suite à d’intenses pressions baissières provoquées par le maintien des taux d’intérêt inchangés de la part de la Banque Nationale turque alors que la situation macroéconomique en ce moment-là justifiait une hausse drastique des taux directeurs.

Autre facteur de pression, la tension diplomatique entre Washington et Ankara consécutive à la rétention du pasteur américain Brunson par cette dernière pour soupçon de participation aux mouvements terroristes kurdes. Une telle tension a suscité des craintes quant à d’éventuelles sanctions américaines à l’égard de l’ancien empire ottoman. De plus, les investisseurs internationaux mettaient en doute la capacité de la Banque Centrale turque à rester indépendante par rapport aux pressions insistantes du président Erdogan.

Quant aux obligations de l’Etat turc, leurs écarts de rendement par rapport à ceux des pays cœurs s’étaient élargis considérablement. Bien que stabilisés après que les autorités monétaires aient monté les taux de 625 points de base en septembre 2018, les rendements demeuraient toutefois élevés.

Les actifs turcs connurent ensuite une accalmie jusqu’aux élections locales en mars 2019 avant une résurgence de vagues d’incertitude liées aux pressions de dollarisation, de baisses des réserves de change, des élections municipales contestées, et des livraisons de missiles en provenance de Russie. En outre, les grandes manœuvres de la Banque Centrale concernant les opérations swaps avec d’autres banques nationales contribuèrent à l’accroissement de la turbulence renouvelée.

Ce n’est que récemment que ces actifs ont pu retrouver le cours normal de leurs fluctuations. Dans l’ensemble, les obligations du gouvernement turc par exemple ont évolué de façon similaire à celles de la plupart des autres dettes souveraines de même catégorie. De ce fait, les écarts de rendement se sont détendus sensiblement.

La pierre angulaire du problème de la Turquie réside dans le besoin structurel du pays à se financer auprès des investisseurs étrangers alors que la balance courante est fortement déficitaire.

La crise monétaire et le non-appariement entre l’actif et le passif à court terme ont nui aux banques turques durant l’année écoulée. Au cours des cinq dernières années, les entreprises se sont endettées en USD et en EUR dans l’espoir que leurs revenus libellés en livres suffiraient à respecter leurs engagements.

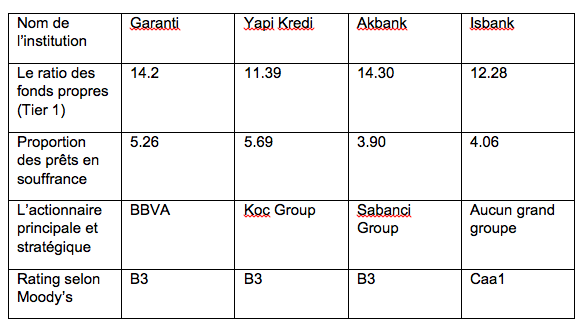

La récente crise monétaire a donc provoqué un choc externe, qui a entraîné une augmentation significative des prêts en souffrance au sein des banques commerciales. Cependant, les établissements comme Garanti, Yapi Kredi et Akbank ont parvenu à consolider leurs bilans. Par ailleurs, ils ont bénéficié d’importants soutiens des autorités turques, mais également de leurs actionnaires, souvent constitués de grands groupes multinationaux. Par exemple, BBVA demeure un actionnaire de poids pour la Banque Garanti.

La période 2016-2018 a été difficile pour les pays émergents comme la Turquie. Avec le relèvement des taux de la FED, il était ardu pour le pays d’attirer des capitaux étrangers. Maintenant que cette tendance s’est inversée, le contexte est devenu plus favorable. De surcroît, les grandes économies comme celle du Japon et la zone euro sont susceptibles de poursuivre une politique de taux d’intérêt bas. Dès lors, la dette turque apparaît de plus en plus attrayante aux yeux des investisseurs internationaux en quête de rendement.

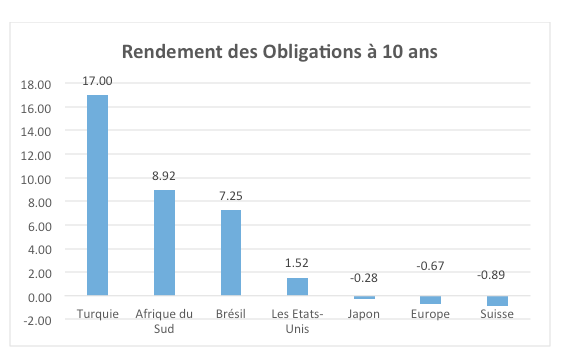

L’exemple récent du Japon est fort instructif pour comprendre la dynamique concernant les entrées de capitaux en Turquie. En Juillet 2019, les investisseurs japonais ont montré un regain d’intérêt pour les obligations turques en raison de leurs rendements très attrayants. Même si la perception du risque sur la Turquie reste de mise à l’échelle internationale, un rendement de 15 % en monnaie locale représente toujours une opportunité séduisante pour les gestionnaires de fonds japonais qui obtiennent des rendements négatifs avec des obligations d’État de leur pays. Dès lors, les gestionnaires de fonds à la recherche d’intérêts généreux préfèrent les pays émergents tels que la Turquie, le Brésil, l’Afrique du Sud. En outre, le taux réel en Turquie reste nettement supérieur à la moyenne de ses homologues des marchés émergents.

En dépit des déséquilibres structurels et de la gouvernance du pays encore controversée, la Turquie devrait néanmoins bénéficier d’une politique plus accommodante de la banque centrale européenne. L’institut de Francfort a fait récemment comprendre qu’il pourrait agir dès septembre pour contrer le ralentissement de l’économie européenne et la faiblesse de l’inflation. Cela signifie que la Turquie pourra à nouveau financer son déficit de la balance courante et profitera ainsi d’une fenêtre d’opportunité pour résoudre ses problèmes économiques. En l’absence d’un choc géopolitique majeur, les investisseurs internationaux peuvent investir en Turquie et espérer un meilleur retour sur investissements tout en prenant conscient d’un risque important au niveau du taux de change.