Selon Jerome Powell, président de la FED, «la dette des entreprises américaines est historiquement élevée» toutefois, la FED «(…) la suit attentivement et prend les mesures appropriées»1.

Au-delà du seul constat d’un niveau élevé de l’endettement, le premier volet l’article m’a permis de préciser la nature de la dette et de la situer par rapport à celles d’autres pays développés, puis de présenter les principales raisons pour lesquelles les entreprises américaines s’endettent. Dans cette seconde partie je m’intéresse aux risques inhérents à la dette et si, a priori, ils valent la peine d’être courus.

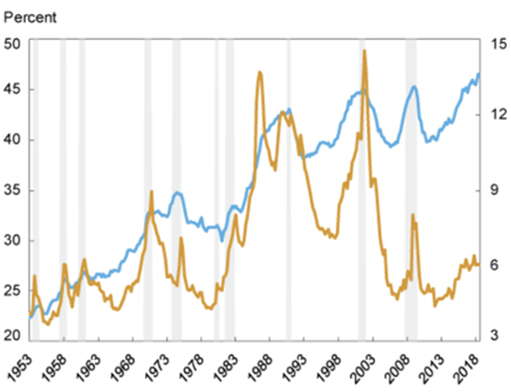

Le niveau de la dette n’est pas une menace en soi …

dette /PIB (en bleu, axe gauche)

dette/bénéfices après impôts (en jaune, axe droit)

Source: Haver Analytics

Nombre d’observateurs, dont Goldman Sachs2, sont de l’avis qu’il ne faut pas trop s’inquiéter du niveau de la dette, voici pourquoi.

D’abord, la dette d’entreprise a crû au rythme de l’économie américaine, soit environ 5% par an (en valeur nominale). Et malgré un niveau historiquement élevé, le ratio dette/PIB des Etats-Unis, qui s’élève à 74%, reste bien en deçà de ceux de la zone Euro ou du Japon, qui gravitent aux environs de 105% (voir partie 1 de l’article).

Ensuite, les profits des entreprises américaines restent solides relativement à leur endettement, comme le suggère le ratio dette/profit calculé par les analystes de la FED New York3 (graphe). En nous savons déjà que les grandes entreprises disposent d’une trésorerie off- et in-shore qui dépasse $1’500 milliards.

Enfin, les taux de défaut sont historiquement bas, en particulier ceux des obligations à haut rendement : 2.52% à fin octobre. Alors qu’ils sont les premiers à remonter lorsque les conditions du marché des crédits se tendent. Ce n’est donc pas tant le montant de la dette qui doit nous inquiéter.

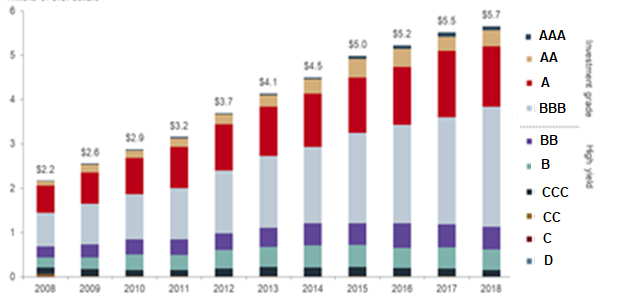

… c’est plutôt sa qualité qui est préoccupante

En effet, par plusieurs aspects la qualité de la dette d’entreprise semble se dégrader.

D’une part, les obligations BBB, note investissable la plus basse, se taillent la part du lion avec 60% de l’univers investment grade. Elles ont connu une croissance impressionnante entre 2008 et 2018, passant de $800 milliards à $2’700 milliards4 (graphe).

Source: Crédit-Suisse – Global Money Notes – Janvier 2018

Source: KKR Insights – Global Macro Trends – Nov. 2019

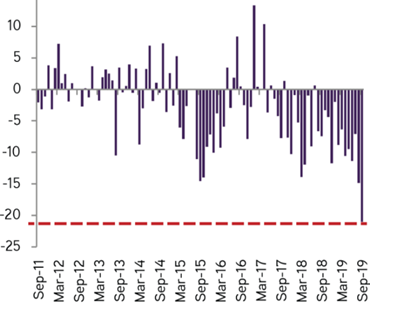

D’autre part, en septembre on a pu observer $23 milliards de déclassements nets d’emprunts bancaires de qualité B (graphe), ce qui est le montant le plus élevé depuis 10 ans.

Notons encore que la croissance du segment le plus risqué de la dette d’entreprise, les leveraged loans, qui s’est élevée à 14.6% de juillet 2018 à juin 2019. Ce taux de croissance est trois fois plus rapide que le reste de la dette des entreprises5.

Autant d’éléments qui participent au constat que la qualité de la dette des entreprises américaines se détériore.

Quels sont les risques pour le marché?

Lorsque la croissance économique est faible, et que la récession n’est évitée que par la grâce des banques centrales qui encouragent le crédit, il se forme ce que l’on appelle des entreprises «zombies». Ces entreprises portent bien leur nom de «morts-vivants» car accumulant les pertes elles sont déjà mortes économiquement, et elles ne survivent qu’en augmentant leur endettement. Si une récession survient, elles seront les premières à faire défaut. Et, comme dans les films d’horreur, elles transformeront en zombies les autres entreprises qu’elles atteignent, puisque leur défaut entraîne souvent celui de leurs créditeurs et fournisseurs les plus fragiles.

Avec le cycle de croissance le plus long de son histoire, plus de 123 mois, et une politique accommodante de la FED, la population des «morts vivants» s’accroît et leur dette enfle. Pour preuve, rappelons-nous la croissance des leveraged loans : 14.6% sur 12 mois.

Et pour les investisseurs?

Lorsque la note crédit d’une entreprise est abaissée, les investisseurs vont réexaminer l’opportunité de garder ou de vendre les obligations émises par cette l’entreprise. C’est le cas pour les investisseurs qui doivent respecter des quotas de qualité dans leur portefeuille, tel que les fonds dédiés à la dette de haute qualité. Ainsi, les obligations BBB dégradées sortent du quota «investissable», et passent en qualité «haut rendement». Et si le quota haut rendement du fonds, tel que défini par les statuts du fonds ou par la loi, est dépassé, le fonds devra vendre certains titres.

En cas de récession, le nombre d’entreprises dont la note crédit est abaissée quasi simultanément augmente, et l’ensemble de la dette des entreprises se dégrade. On observe alors une première vague de ventes «forcées» d’obligations qui sont en général vendues à perte. Perte qui s’explique par la dégradation de l’emprunteur qui se reflète sur le prix de sa dette. A leur tour, ces pertes obligent les investisseurs qui utilisent un levier financier, i.e. qui ont emprunté pour investir, à réduire leur emprunt. Réduction synonyme de nouvelles liquidations de titres, c’est la deuxième vague de ventes obligataires. Ces ventes successives abaissent les prix des obligations en général, et donc la valeur de marché des portefeuilles obligataires, ce qui force à nouveau la réduction du levier et donc une troisième vague de vente.

En cas de récession le marché sera-t-il assez liquide pour absorber les ventes?

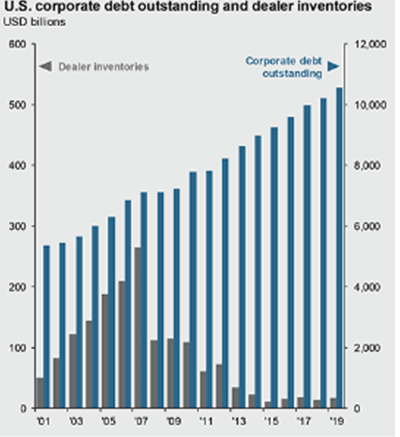

Source: J.P. Morgan – Asset Management – Guide to the Markets – November 2019

A la différence des marchés actions qui disposent de marchés boursiers organisés, les obligations sont traitées de gré-à-gré, auprès de contreparties, des banques et des courtiers spécialisés (bonds dealers). Selon JP Morgan, ces courtiers ont drastiquement réduit leurs encours, de $280 milliards en 2007 à moins de $20 aujourd’hui6, alors que la dette n’a cessé de croître (graphe).

- Cette fonte des encours obligataires chez les courtiers spécialisés, suscite des interrogations légitimes:

Si le volume vendeur ne trouvait pas rapidement preneur, quelle serait l’ampleur de l’impact sur le cours des obligations? - Face au risque d’effondrement des cours, faut-il rester investi dans la dette des entreprises américaines?

Pour, Louis-Vincent Gave, CEO de Gavekal Research, le danger est réel: «le marché obligataire est dans la plus grande bulle spéculative qu’on voit dans une vie (…) Il ne faut pas avoir d’obligations (en portefeuille)»7.

Mais restons calmes, car si nous nous en remettons à l’avis des courtiers en obligations eux-mêmes, le risque de liquidité ne vient qu’en troisième place de leurs préoccupations, après la guerre commerciale sino-américaine et l’inefficacité des politiques monétaires8.

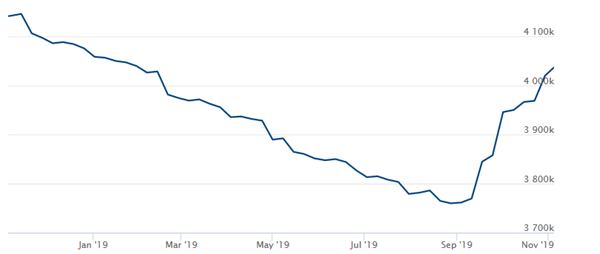

Sans doute espèrent-ils – que le moment venu – la FED interviendra pour offrir toute la liquidité nécessaire. Comme elle vient de le faire en injectant $300 milliards en deux mois pour absorber les bons du trésor et apporter la liquidité manquante au marché interbancaire (graphe).

Source: Federal Reserve Board – November 2019

Pour ma part et pour l’heure, je me contente de suivre l’avis de Jay Clayton, président de la SEC, qu’il exprimait en conférence de presse en septembre: «le niveau atteint par la dette des entreprises américaines devrait attirer l’attention».

Ce qui, pour vous comme pour moi, est maintenant chose faite!

Stéphane Alec a cofondé Outquant en 2009 – société dédiée au développement d’outils d’aide à la décision en matière d’investissement. 25 années dans le secteur financier – comme directeur informatique, responsable institutionnel, risk-manager et gestionnaire d’actifs – permettent aujourd’hui à Stéphane de mieux comprendre les enjeux et les problèmes des professionnels du secteur.

Outquant propose des solutions conçues pour aujourd’hui et ouvertes sur l’avenir. Des solutions cohérentes qui complètent la créativité de l’intelligence humaine par la puissance exploratrice de l’intelligence artificielle. C’est dans cet esprit qu’a été conçu Equilium© – une plateforme d’aide à la décision pour une gestion de portefeuille basée sur la simulation de scénarios de marchés.

1. Federal Reserve Board – Conférence de presse – 30/10/2019

2. Goldman Sachs – Corporate Debt is not too High – 4/5/2019

3. FED New York – Liberty Street Economics – Is there too much business debt – 29/5/2019

4. FED Dallas – R.S. Kaplan président Fed Dallas – Mars 2019

5. Federal Reserve Board – Financial stability report – 15 Novembre 2019

6. JP Morgan – Guide to the arkets – November 2019

7. The Market – NZZ – Interview de Louis-Vincent Gave – 3 octobre 2019

8. Cf. v. – Weekly market Outreach from the inter-dealear broker community – 15 Novembre 2019