Est-ce que le ralentissement en Chine affectera la croissance des autres pays?

Les marchés obligataires ont pris le parti d’un impact global significatif. Cependant, tous les segments obligataires ne nous donnent pas tout à fait le même message. Et le passé n’offre que peu d’exemples sur lesquels se baser.

L’épidémie qui vient en premier à l’esprit est celle du SRAS. Le SRAS est une maladie relativement rare. Au terme de l’épidémie en juin 2003, on dénombrait quelques 8400 cas avec un taux de mortalité avoisinant les 10%. Pour l’instant, le coronavirus de Wuhan semble avoir un taux de mortalité nettement plus faible, proche des 2.0%. En 2003, l’épidémie de SRAS avait tout de même couté 1 point de croissance à la Chine. L’importance de la Chine dans l’économie mondiale n’est plus du tout la même. Lors de cet épisode, les obligations du trésor US n’avaient que peu réagi dans les 60 jours suivants le début de l’épidémie.

L’autre épisode comparable est la grippe aviaire asiatique (H1N1) de l’été 2009. Elle n’avait, pour sa part, jamais créé le choc économique mondial que certains craignaient à l’époque. Il reste cependant très difficile d’évaluer l’impact de cette grippe sur les marchés financiers. Elle est intervenue dans le sillage de la crise financière, à une période où les marchés financiers étaient en plein rebond et les taux d’intérêt en pleine remontée. Lors des premières semaines, les obligations souveraines américaines avaient continué de se déprécier.

Quoiqu’il en soit l’économie chinoise représente aujourd’hui 15% du PIB mondial et contribue à près d’un tiers de la croissance mondiale. Les premières estimations font état d’un impact négatif sur la croissance chinoise de 0.3%. Cette dernière passerait donc sous la barre des 6.0% pour s’établir à 5.7%. Il est donc légitime que les obligations d’état s’apprécient grâce à des achats de protection.

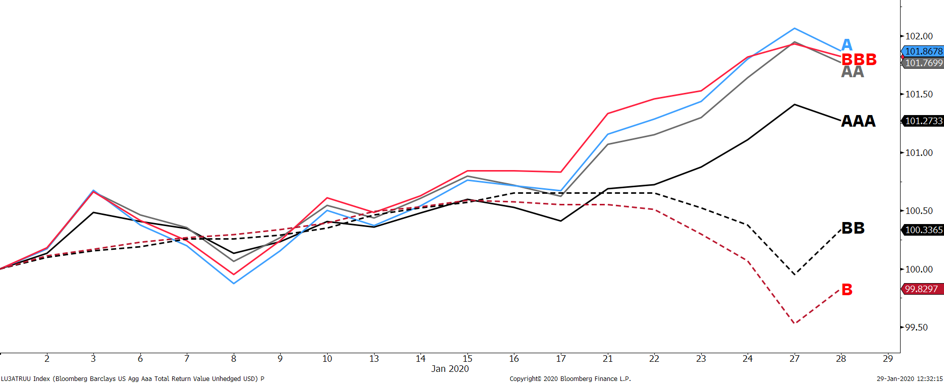

Le marché du crédit pour sa part n’envoie pas de signaux aussi alarmistes.

Source: Bloomberg

Comme dans tout épisode d’aversion pour le risque, les spreads de crédit se sont écartés. En revanche, pour le moment, seuls les émetteurs du segment high yield (BB et B) ont souffert. Les spreads investment grade ne se sont, pour leur part, que très marginalement écartés.

Conclusion

- A court terme, l’incertitude pesant sur la croissance mondiale soutiendra les bons du Trésor américain

- Au sein des dettes émergentes, les obligations d’État chinoises continueront d’attirer des flux de couverture

- La dette privée de bonne qualité reste très corrélée à la dette souveraine

- Le high yield n’offre plus un profil rendement/risque attractif

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40