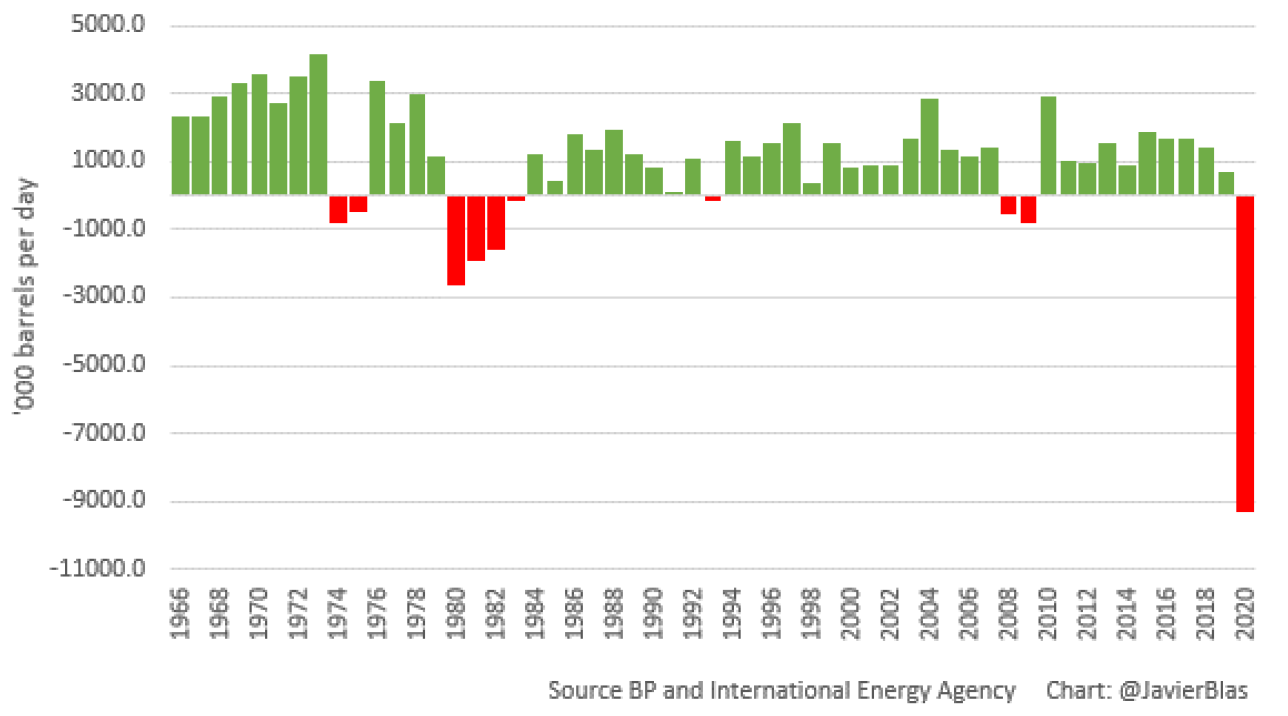

La réduction de la production de l’OPEP de 9.7 millions de barils/jour est historique et substantielle, représentant 10% de la production mondiale et 23% celle de l’OPEP+ ; l’accord prévoit une diminution de 10 mbj en mai et juin, puis de 8 mbj jusqu’à la fin de l’année, et enfin 6 mbj jusqu’en avril 2022. Mais évidemment, pas suffisant pour passer des prochains mois très difficiles.

La demande chinoise de pétrole avait reculé de 27% en février, la Chine comptant pour 13% de la demande mondiale. L’Agence internationale de l’énergie prévoit un recul de 9.3 mbj en 2020, soit plus de 9% de la demande globale, avec une chute dramatique de 29 mbj en avril, soit 30% de la demande globale. Au 2ème trimestre 2020, la demande devrait baisser de 23.1 mbj. La reprise est attendue au 2ème semestre 2020.

De toute évidence, la pression va rester sur les prix en mai et en juin

Cette chute historique de la demande s’est accompagnée de capacités de stockage qui arrivent à bout, ce qui crée une situation, non pas de contango, mais de supercontango, la Mère de tous les contangos. Cette situation inimaginable, crash de la demande et fin des capacités de stockage, crée une crise sans précédent sur les contrats à terme. On ne peut plus rouler les contrats sur d’autres échéances, car, pour rouler, il faut vendre l’échéance présente pour acheter la suivante. Mais personne ne veut acheter du pétrole, car il n’y a plus de capacités de stockage. Ce qui explique les prix négatifs du brut: on paie ceux ou celles qui prennent vos barils !!

Depuis le début de l’année 2020, les investisseurs ont perdu 80% de leur mise avec l’ETF United States Oil Fund, un produit qui investit dans les contrats à terme sur le pétrole.

La situation s’est aggravée aux Etats-Unis en raison du doublement des importations du pétrole saoudien entre février et mars, une tendance qui s’est accélérée en avril: les raffineurs US ont acheté massivement du brut saoudien moins cher et plus approprié à leurs raffineries (besoin d’un pétrole lourd, contrairement au pétrole de schiste US qui est léger).

Il est urgent que l’OPEP+ et les Etats-Unis coupent, MAINTENANT, encore la production de pétrole sur les 2-3 prochains mois d’au-moins 10-15 millions de barils/jour pour stabiliser la situation.

A moyen-long terme, les grands gagnants sont les Saoudiens et les Russes, vis-à-vis du pétrole de schiste américain. Une victoire à la Pyrrhus. L’Arabie saoudite doit cependant trouver un juste équilibre avec les Etas-Unis entre pétrole et relations diplomatiques/militaires; jusqu’à aujourd’hui, l’Arabie saoudite a gardé le soutien des Etats-Unis malgré sa guerre désastreuse au Yémen et sa barbarie avec l’assassinat de Jamal Khashoggi. Mais en lançant une guerre des prix au début de la pandémie, MBS risque de perdre le soutien des parlementaires américains, comme ceux du Texas et du Dakota du Nord. En année électorale, Donald Trump apprécie également moyennement, lui qui promettait la domination et l’indépendance énergétique américaine.

A $11 le baril de WTI, l’industrie pétrolière US passe évidemment un sale moment. Le pétrole de schiste a besoin d’un prix entre $35 et $55 pour être rentable. La production américaine devrait passer de 13 mbj début 2020 à 10 mbj fin 2020.

Les faillites sont inévitables dans le segment des petites et moyennes compagnies.

Les compagnies pétrolières ont annoncé jusqu’à maintenant une réduction de $50 milliards de dépenses en infrastructure, soit une baisse de 25-30%. La chute pourrait être de $100 milliards en 2020, le niveau de dépenses le plus bas depuis 13 ans ; elle pourrait même atteindre $380 milliards dans le cas d’un prix durable du Brent à $25. En 2019, les dépenses en exploration et production s’étaient élevées à $550 milliards, après un pic historique à $880 milliards en 2014, pour chuter en 2015 et 2016.

Malgré tout, nous pensons que nous entrons dans une période de stabilisation des prix, avec de la volatilité. Les déconfinements nationaux commencent progressivement, mais de manière hétérogène. Un déconfinement plus global devrait débuter en septembre, avec une reprise progressive des transports (camions, avions, voitures).

A moins qu’une 2ème vague arrive…

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40