Entre le pire jour, le pire mois et la meilleure semaine depuis 1930, on aura tout vu durant ce mois de mars! Sans oublier le pire trimestre depuis la création du Dow Jones, soit 135 ans, avec -23%.

Chaque trimestre, nous donnons la parole à un professionnel de la gestion de portefeuille afin qu’il commente les marchés sous l’angle de portefeuilles réellement investis, à l’image de ceux représentés par les indices Performance Watcher que nous publions.

Pour le premier trimestre 2020, nous avons invité Jean Skeparnias, Managing Partner de Synergy Asset Management.

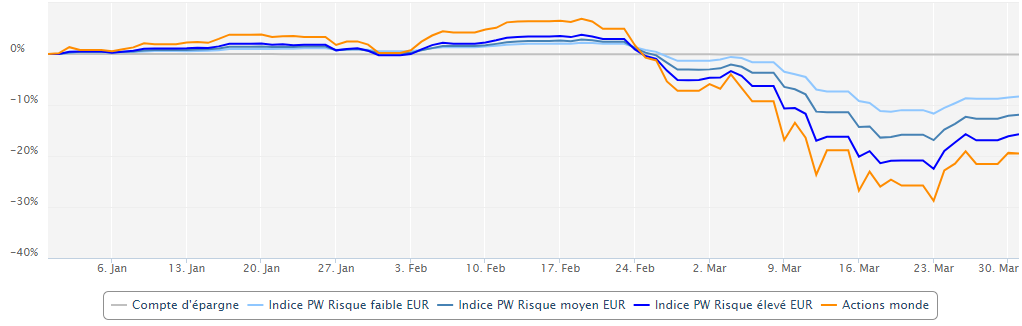

Le trimestre sous revue

Le trimestre sous revue

Le trimestre sous revue

Le trimestre sous revueBien entendu nous sommes négatifs sur les portefeuilles mid-risque que nous gérons, en moyenne en baisse de 9% en EURO alors que les benchmarks Performance Watcher de référence sont en baisse de 12% environ (selon les devises) sur la même période.

Pourquoi ?

Dès l’entame de 2020, voir bien avant et suivant nos lectures sur les marchés, il semblait que cette euphorie n’avait pas de sens… dixit Elliott Wave, Robert Prechter. Nous avions donc sensiblement réduit la part actions.

Cela n’a visiblement pas suffit, car toutes les classes d’actifs ont fortement baissé en mars: actions, obligations en tous genres (sauf les 10-20 ans US, Suisse, EU gouvernementaux), immobilier et même les métaux précieux car, lors de dislocations de marché, les corrélations entre les classes d’actifs tendent vers 1.

Etant donné que nous investissons entre 30 et 40% dans l’alternatif, celui-ci a joué son rôle défensif: long/short (en moyenne +1%), or (positif en 2020), fonds macro (+2%), CTA (+6%) ainsi que certaines positions décorrélées encore positives à ce jour.

Source: Performance Watcher

Perspectives pour les mois à venir

Nous pourrions facilement aller revoir et dépasser les bas de cette dernière correction (2’200 sur le S&P 500) étant donné que nous sommes techniquement dans un “bear market”! Néanmoins, les niveaux actuels reflètent déjà une récession mondiale d’un amplitude classique à venir.

Cependant il se peut que l’impact sur l’économie soit plus important que lors de la dernière crise de 2007-2009; il est attendu la plus grande baisse du PIB mondial depuis la 2e guerre mondiale et la 8e récession globale depuis 1900!

En effet, l’impact sur les dettes des sociétés, des Etats et des individus risque également d’être immense sans oublier l’inflation qui pourrait ressurgir. Aujourd’hui la question est donc d’évaluer si cette récession sera plus grave qu’escomptée actuellement par les marchés financiers. En raison de toutes ces interrogations, de nombreux stratèges et économistes tablent sur une dépression voir une “stagflation”.

Cependant nous, chez Synergy, pensons que l’aspect non quantifiable de l’importance des bourses dans notre monde capitaliste est trop important pour que les dirigeants ne fassent pas tout ce qui est en leur pouvoir afin de sortir de la récession le plus rapidement possible; au-cours des 50 dernières années, malheureusement, les politiciens ont eu peur du mot récession qui est un moyen de dégonfler les excès…

Les banques centrales ont toujours tout fait avec leurs politiques accommodantes pour gérer les récessions; comme nous le pensions, les actions réalisées à ce jour par les instances dirigeantes et celles à venir seront très positives pour une “V-shape recovery”.

C’est la raison pour laquelle un positionnement dans des sociétés leader dans leur domaine d’activité est à considérer. Dans notre processus d’investissement, nous envisageons également de compléter les positons qui ont baissé de 2 écart-types comme le private equity et l’immobilier côté, les obligations preferred et certains segments actions comme les small caps.

2020 ne sera pas de tout repos et annonce la probable fin de l’engouement pour la gestion passive.