Un métier fascinant que celui d’investisseur. Polyvalent par nature, il consiste à suivre les marchés, connaître l’actualité, être réactif et avoir un sens critique. Mais aussi écouter les clients, comprendre leurs attentes, leurs craintes, traduire leurs pensées et les orienter convenablement.

Héritage de la précédente crise ou pointe émergée de la guerre économique que se livrent les états, les gérants sont aussi contraints de respecter les règles imposées par les MiFID, FINMA, FATCA, LEFIN, etc. L’essence imprévisible des marchés financiers couplée aux soubresauts des tensions politiques n’arrangent rien à la lourdeur du climat opérationnel. Dans ce contexte digne des 12 travaux d’Hercule, le conseiller financier recherche donc perpétuellement les instruments les plus à même de satisfaire les rendements attendus tout en tenant compte des risques tolérés par le client.

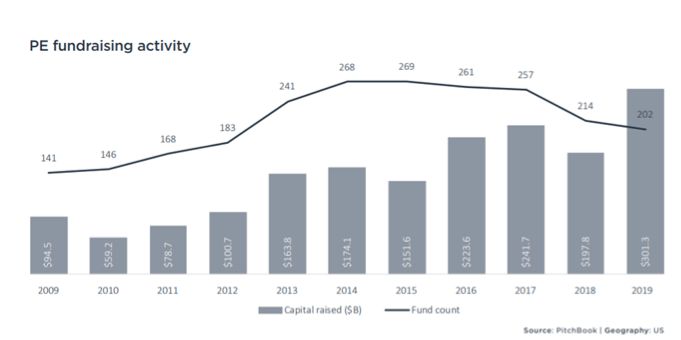

Au crépuscule de la dernière crise financière, les portefeuilles des clients ont accueilli des produits toujours plus sophistiqués. On retiendra les fonds alternatifs, dont les stratégies étaient censées être décorrélées des marchés traditionnels, les Private Equity de type Leveraged Buyout participant à la surévaluation des marchés ou les produits structurés dont les plus opaques ont conduit à la débâcle de 2008. Et comme l’attrait du vintage ne touche pas que la mode, 2019 a été une année record en termes de levée de fonds pour les Private Equity. Cela se justifie dans un contexte où les taux sont négatifs, l’épargne n’est plus rémunérée et la bourse atteint des valorisations hyper inflationnistes. En effet, la crainte de se lancer dans un investissement pour 5 à 10 ans est largement compensée par l’attente d’un rendement annualisé moyen de plus de 10%.

L’information c’est le pouvoir

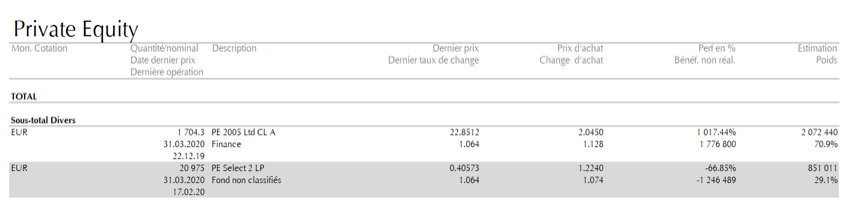

A l’heure de la prose what’s appienne et des discours politiques en 280 caractères, la pierre angulaire de la confiance client/gestionnaire repose fidèlement sur un document de travail archaïque mais incontournable: le Relevé bancaire! Véritable colonne vertébrale du portefeuille, il sert de discussion entre les parties. S’il inclut quelques ratios et pourcentages liés à la performance, ce document permet notamment aux acteurs de cimenter leur relation. Témoignage de ce qui a été fait, il fait office de socle au gestionnaire pour ses futurs investissements. Soutien précieux dans l’univers des produits côtés, leur canevas est en revanche totalement inadapté dans celui du Private Equity. Ce document n’étant pas apte à traiter des instruments de type cash-flow, il engendre des aberrations telles des gains modifiant des quantités (hypothétiquement détenues) et des prix de valorisation délirants impactés par des apports.

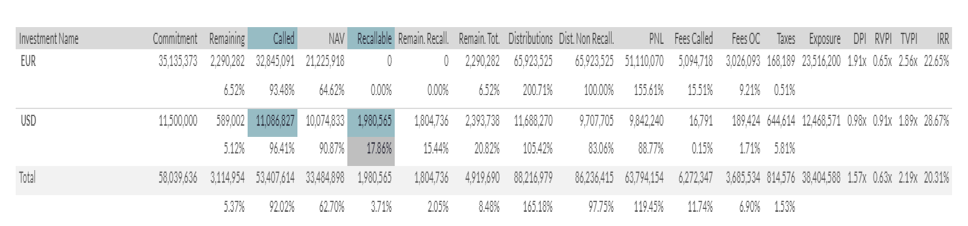

La première difficulté intrinsèque aux Private Equity réside dans la nature de leurs informations, d’ordinaire cabalistiques. Ces dernières revêtent en effet des formats hétéroclites, passant du courrier sur plusieurs pages, aux avis bancaires laconiques. Il s’agit malheureusement trop souvent de décrypter le sens financier de ces «supports» dans des terminologies propres à cette industrie. Sans oublier la multitude de transactions inhérentes à cette classe d’actif. Les plus génériques étant : commitment, capital called, distributions, capital gain/income. Et les plus particulières: return of capital recallable, distribution reclassification, conduit taxe expenses reimbursement, capital call outside commitment.

On pourrait se laisser convaincre que ces transactions particulières sont exceptionnelles mais il serait illusoire de le penser. Une comptabilisation précise, à la portée de quelques sociétés expertes, permet de faire ressortir des ratios majeurs. A titre d’exemples: la proportion des distributions réinvesties directement par le fonds, l’exposition globale du client par rapport à son engagement en capital, le coût réel de fonctionnement de la structure, l’impact de l’évolution des taxes sur le résultat.

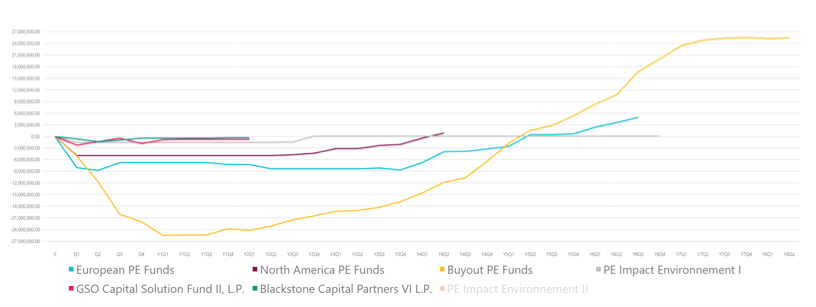

Assurément, les conséquences d’un manque de diligence dans le traitement de ces informations sont considérables. Principalement car mal renseignées elles compromettent l’interprétation dudit instrument: sa valeur, sa performance, sa comparaison (sectorielle, classe d’actifs). Mais aussi la possibilité de pouvoir comparer l’évolution historique-sur une même échelle de temps-des Private Equity avec leurs pairs, parmi les différents Vintage ou aux autres stratégies (bridge loan, leveraged buyout, VC, etc.). Cet exercice de comparaison facilite la prise de décisions éclairées.

Trier le bon grain de l’ivraie

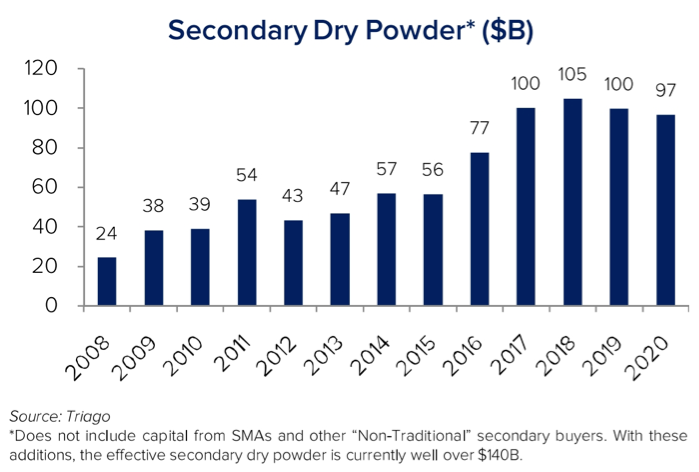

Exploiter ces informations pour ajuster ses commitments est une option désormais accessible aux détenteurs de PE. En effet, après 20 ans d’expansion, l’univers des Private Equity a maturé offrant désormais une importante source de liquidités grâce à son marché secondaire. Ardian a bouclé en juin dernier le lancement de son 8ème fonds dédié à ce marché avec un montant d’engagements record d’USD 19 milliards. Une dernière nouvelle qui confirme le succès de ce type de fonds dans un marché où dès 2017, les volumes d’échanges ont dépassé des records historiques. La prime de liquidités que le vendeur doit payer a même été réduite à 0 dans certaines transactions. Selon Triago, le cash disponible des acheteurs de secondaires se maintient à USD 100 milliards depuis 4 ans. Cela fait quelques années que les institutionnels utilisent déjà ce marché pour effectuer des changements de cap dans leurs portefeuilles. Il existe donc une réelle possibilité d’implémenter des stratégies réactives et dynamiques dans cette classe d’actif réputée illiquide.

Dans ce contexte pandémique inédit, la situation économique actuelle offre de réelles opportunités d’investissements. En effet, le tissu économique regorge d’entreprises à la recherche de bailleurs de fonds pour assurer leur pérennité.

Un terrain idéal aux Private Equity dont le besoin est de déployer leurs réserves de cash. Toutefois il s’agirait de garder à l’esprit que la crise qui nous traverse voit aujourd’hui émerger de nouveaux acteurs et en fait disparaitre d’autres. Quand les précédentes dépressions s’attaquaient à la finance, c’est aujourd’hui l’économie réelle qui est impactée fragilisant nos commerces de proximité. Dans ce nouveau paysage, l’investisseur devra naviguer diligemment et suivre de près l’évolution des retours sur investissements afin d’identifier les plus prometteurs.

CAPAnalysis consolide tous les types d’actifs détenus dans les différentes institutions financières, s’assure que le profil de risque de ses clients correspond à ses investissements et suit de manière cohérente tous les frais cachés, erreurs ou fraudes.

118 rue du Rhône

CH-1204 Genève

T +41 22 321 90 90