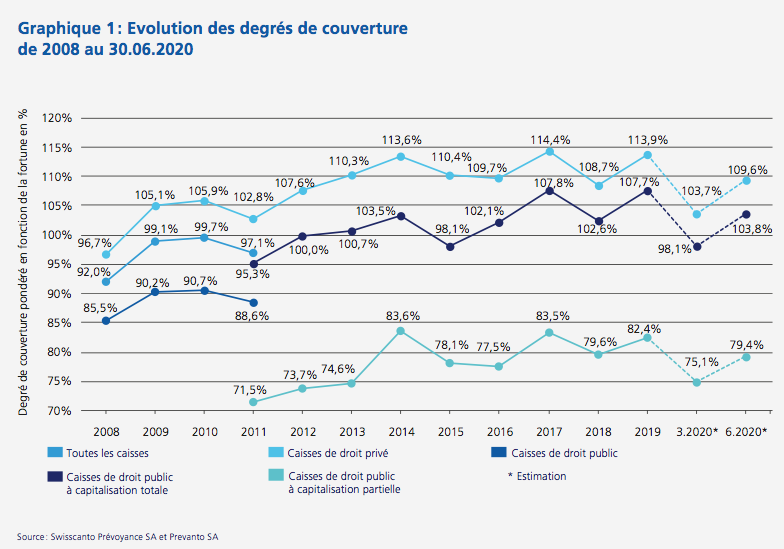

La performance des marchés financiers lors du 2ème trimestre 2020 a permis de donner un peu de couleur aux caisses de pension. Néanmoins, la performance depuis le début de l’année reste négative. Par contre, les degrés de couverture ont retrouvé leur niveau de fin 2018.

Selon le dernier rapport de Swisscanto, les réserves au pro rata des engagements des institutions de prévoyance privées ont augmneté de 6% à environ 9,6% en moyenne au 2ème trimestre. Ainsi, le degré de couverture dépasse celui de fin 2018. Les institutions de prévoyance publiques voient aussi leur degré progresser.

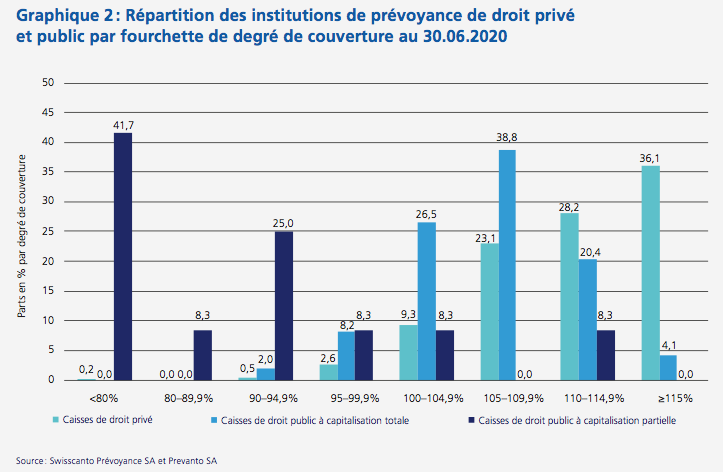

Selon les estimations des experts, 96,7% des institutions de prévoyance privées et 89,8% des institutions de prévoyance de droit public à capitalisation totale montrent une couverture de plus de 100% à la fin du 2ème trimestre.

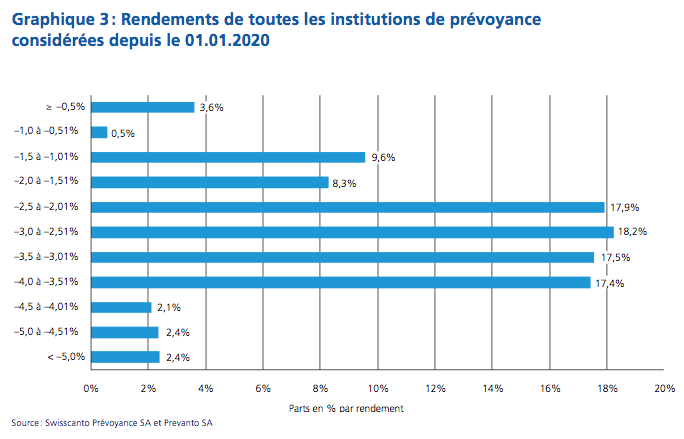

Durant la période concernée, les institutions ont réalisé un rendement pondéré en fonction de la fortune de 6,21%. Mais cette performance n’a pas suffi à atteindre un rendement positif depuis le début de l’année qui reste en territoire négatif (-2,75%).

Certs, le moniteur des caisses de pension base son calcul selon l’allocation d’actifs des institutions au 31 décembre 2019 et se base sur le postulat que celles-ci n’aient pas changer leur allocation.

Les estimations au 30 juin concernent 520 institutions de prévoyance gérant environ un total de 772 milliards de francs suisses.

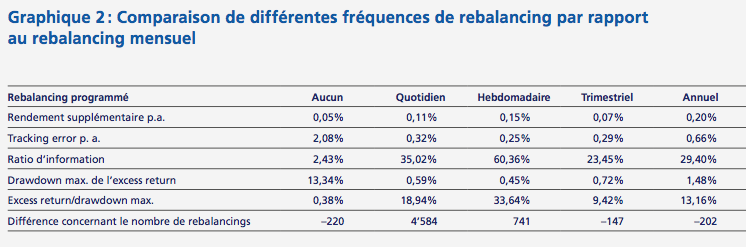

Quid du rebalancing dans les caisses de pension

Le dernier document publié par Swisscanto se penche sur cette problématique et les conclusions sont les suivantes (sur une base historique de plus de 18 ans).

«En ce qui concerne les règles basées sur un calendrier, c’est le rebalancing quotidien qui s’avère le plus intéressant avant déduction des frais de transaction. Une fois les frais de transsaction déduits, c’est le rebalancing hebdomadaire qui a fourni les meilleurs résultats.»

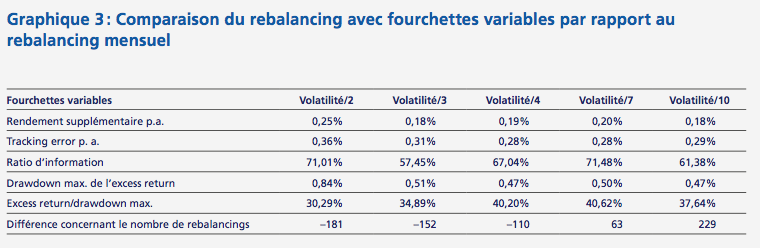

«Le rebalancing des fourchettes, dans le cadre duquel les fourchettes sont déterminées en fonction de la volatilité des différents en fonction de la volatilité des différentes catégories de placement, permet d’obtenir des rendements ajustés des risques nettement plus élevés que le rebalancing programmé. Il est donc intéressant de cibler la stratégie de rebalancing.»