Je vais tout de suite être franc avec vous, ce lundi 7 décembre n’aura pas été LA journée de l’année. Sans compter qu’il n’y a même pas eu de « monstre nouvelle » sur les vaccins. Alors oui, les gouvernements sont chauds-bouillants et parlent tous de lancer les campagnes de vaccination à partir de janvier – ça c’est pour la Suisse et à partir de vendredi aux States. En attendant, il est intéressant de noter qu’aucun vaccin n’a été approuvé aux USA et que la FDA doit se réunir jeudi pour donner son avis sur celui de Pfizer/BioNTech. Ce qui leur laisse une sacrée liberté de décision. Autant dire que si par le plus grand des hasards, ils disaient : NON ! Il n’est pas exclu que le gouvernement envoie les Navy Seals pour voler les doses nécessaires pour sauver le monde. Mais en attendant le marché n’a rien fait ou en tous les cas, pas grand-chose. ? Finalement le seul truc qui a vraiment bougé hier, c’est Tesla. La société magique qui fait tout juste a encore bénéficié des encouragement d’un type qui s’appelle Gene Munster – fondateur de Loup Ventures qui était invité sur CNBC. Mais mis à part ça, c’était presque trop calme et les marchés finissaient légèrement dans le rouge alors que le COVID parvenait à nouveau à attirer l’attention des marchés, puisque la Californie est à peu près en confinement et que, lorsque l’on entend certaines déclarations en France, on commence à se dire que si l’on veut se balader en toute liberté, la seule solution c’est d’être un chasseur.

L’Audio du 8 décembre 2020

Le retour du COVID

Alors que depuis quelques semaines le nombre de contaminations explose aux USA, que les lits d’hôpital sont saturés et que les décès sont hors de contrôle, les marchés s’étaient concentrés sur l’arrivée du vaccin, du stimulus et de Biden le génie, faisant fi des news-covid. Mais depuis hier, il semblerait que l’on s’y intéresse à nouveau, les mesures prises dans certains états comme la Californie n’y sont sûrement pas pour rien. Ce n’est pas non plus le stress de fin février – parce que le vaccin arrive – mais disons que l’on se rend à nouveau gentiment compte que vaccin ou pas vaccin, tout cela ne va pas se régler en trois jours et que lundi prochain, on n’aura pas une annonce comme quo le taux de chômage est en train de s’effondrer parce que tout est réglé et que notre plus gros problème sera la grippe saisonnière. Grippe saisonnière qui a d’ailleurs complètement disparue pour généreusement faire place au COVID.

Du coup, hier on était un peu dans le doute. On ne va pas dire que c’était la panique ou qu’il y avait des « prises de profits », mais comme il y avait absence de nouvelles côté vaccin, que Biden n’a communiqué uniquement pour dire qu’il allait éventuellement peut-être mettre un général noir américain à la retraite à la tête du Pentagone – du coup la news n’intéressait pas Wall Street. Wall Street qui aurait nettement préféré que ça soit Yellen qui hérite du poste, puisque l’on sait que Yellen est LA solution à tous les problèmes. Diplomatiques, Economiques, Sanitaires et Militaires. Yellen c’est la genèse des Avengers dans le vrai monde. Quant au Stimulus « qui arrive incessamment sous peu et qui offre la lumière au bout du tunnel », hier il y avait embargo dessus et personne n’en parlait. En conclusion ; si on avait prolongé le week-end de 24 heures, ça n’aurait pas gêné grand-monde. Pas grand-monde sauf les actionnaires de Tesla qui n’auraient pas pu voir le titre de leur société fétiche battre de nouveaux records et donner des nausées aux gestionnaires de fonds indiciels qui vont pagayer pour remonter les rapides à contre-courant dans l’espoir d’acheter des Tesla en dessous de 1’000$ avant Noël.

Au Loup !

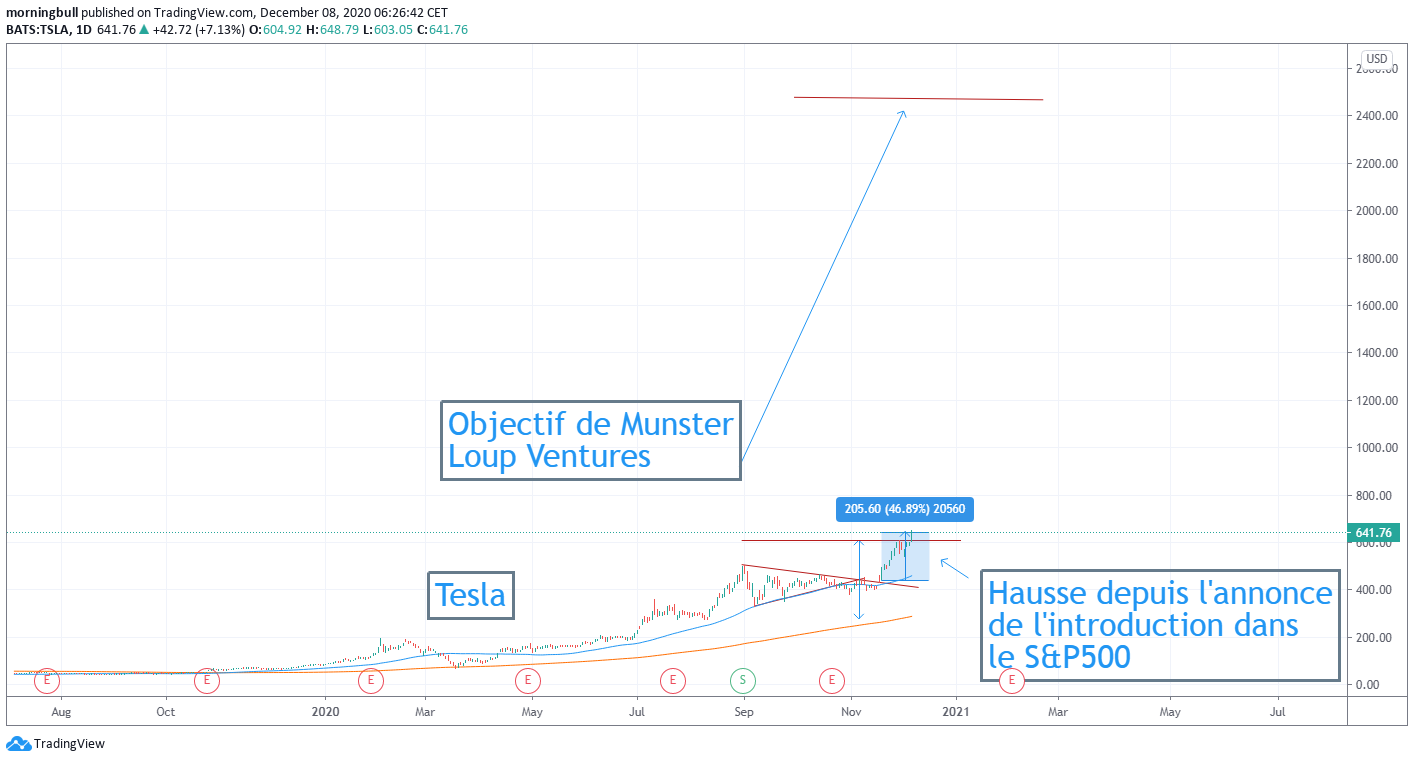

L’histoire du jour, c’est donc Tesla. Je dois avouer que tout cela devient un poil barbant, parce qu’on ne parle presque plus que de ça, mais comme c’est le seul titre qui intéresse les médias et la planète finance (ou presque), il faut faire avec. Depuis l’annonce de son intégration dans le S&P500, le titre d’Elon Musk a donc pris plus ou moins 50%. La capitalisation boursière du fabricant de voitures électriques est de plus de 600 milliards et à la vitesse où elle monte, d’ici la fin de l’année elle devrait rejoindre la classe des « One Trillion Dollars Company ».

La hausse de 7% d’hier aura été à mettre crédit de Monsieur Munster qui dirige la société Loup Ventures. Alors rassurez-vous, moins non plus je n’avais jamais entendu parler de Loup Ventures et encore moins de Monsieur Munster qui me fait plutôt penser à un nom d’emprunt que l’on va utiliser sur une démo de jeu vidéo, il se serait appelé John Doe ou Jacques Dupont, ça aurait pareil, sauf que son prénom c’est Gene et que du coup, ça fait moins échantillon. Toujours est-il que le Monsieur est venu à la télé pour dire que selon lui, Tesla allait prendre encore 300% et son objectif était à 2’500$. Il pense que personne ne pourra rattraper Tesla en terme de voitures électriques – ils sont apparemment « trop forts », mais en plus comme ils sont en train de se diversifier dans les assurances, ça va tellement rigoler qu’aller à 2’500$ ne devrait être qu’une formalité. En ce qui me concerne, j’imagine bien qu’il y ait du fric à faire dans les assurances, mais je ne savais pas que c’était un business de croissance à ce point, mais bon ; si Monsieur Munster le dit, c’est que ça doit être vrai. En conclusion, hier il ne s’est rien passé sauf que Tesla a atteint 25% de ce qu’elle vaudra bientôt. D’ici-là, Musk devrait également se lancer dans le E-Commerce, le Cloud, les moteurs de recherche sur le net et la pub. Ensuite, il va lancer un réseau social et fabriquer des smartphones et la boucle sera bouclée.

L’Asie

Ce matin en Asie les marchés sont tous dans le rouge. Le rouge clair parce que c’est pas non plus le krach, mais disons que l’optimisme de ces dernières séances et l’effet VBS (Vaccin-Biden-Stimulus) semble un peu s’atténuer et souffre du retour du COVID qui recommence à faire flipper tout le monde parce que la deuxième vague américaine risque de faire quand même un peu mal cet hiver – finalement. Alors que l’Europe tente timidement de rouvrir, les USA referment et on commence quand même à comprendre que ce n’est pas une bonne nouvelle.

Pour le reste ; l’or est à 1874$ et brille à nouveau à cause du dollar et à cause du fait que l’on se dit que tout est haut et que si ça doit aller plus haut, autant acheter de l’or en parallèle. Quant au pétrole, il ne se passe rien. On dirait qu’il tente la stabilisation autour des 45, ce matin il se traite à 45.46$, attendant de savoir s’il doit exploser à cause du Stimulus ou se péter la figure parce que le COVID est de retour et qu’il n’est pas content et que peu importe qui et comment, mais quelqu’un doit payer.

Les nouvelles du jour

Dans les nouvelles du jour, il faudra noter que mon COVID-O-Meter reprend vie. Souvenez-vous, lors des différentes phases du COVID par le passé, on avait constaté une augmentation des articles qui en parlent dans les médias financiers. Depuis l’annonce du vaccin, les articles sur le sujet étaient relégués aux pages sportives. Mais depuis 24 heures, ça revient en force. Là tout de suite, on parle du « lockdown » en Californie, des restaurants de New York qui risquent bien de refermer et du fait que les hospitalisations repartent à la hausse. Mais on parle aussi de AirBNB qui augmente son prix d’émission pour l’IPO de jeudi. Les experts estiment que « jouer » AirBNB est un moyen d’investir sur « quand on pourra voyager de nouveau ». On ne sait pas quand, ni dans quelles conditions, mais c’est pas grave, on achète AirBNB. Sans compter que la dernière expérience de voyage récent aux USA – lors de Thanksgiving – à clairement porté ses fruits. Depuis il y a explosion des cas et plus de places dans les hôpitaux.

Mis à part ça, le Japon annonce un stimulus de700 milliards. Bill Gates annonce que d’ici ce printemps il y aura 6 vaccins disponibles et en automne il y aura les mêmes 6 vaccins, mais en 2.0 – il faudra juste payer l’upgrade. Et puis autrement les futures sont en baisse à cause du retour du COVID et du fait que les négociations sur le BREXIT en sont à un point crucial – il parait qu’il y a des gens qui prennent encore des décisions d’investissement sur base de ça.

Les chiffres du jour

Pour les chiffres du jour ; nous aurons les Non Farm Payrolls, mais en France – pas sûr que ça ait explosé le mois dernier. Puis le chômage en Suisse, le ZEW en Allemagne et en Europe et on terminera avec le GDP en Europe. Lui aussi, pas sûr qu’il ait explosé, mais au moins ça donnera du grain à moudre à Madame Lagarde pour son meeting de jeudi.

C’est à peu près tout ce qu’il y a à dire ce matin – ce n’est pas le plus « gros » début de semaine de l’année, mais on ne sait jamais comment est-ce que ça va se terminer – sûrement par un approval de la FDA en fin de semaine. Pour le moment il me reste à vous souhaiter une très belle journée et à demain.

Morningbull Live

Thomas Veillet

Investir.ch

“Be nice to nerds. You may end up working for them. We all could.”

― Charles J. Sykes