L'année 2020 s'est avérée être l'une des plus exceptionnelles de l'histoire dans de nombreux domaines. Inutile de vous rappeler pourquoi, mais retenons les plus évidentes: une pandémie aux conséquences sans précédent pour la vie et l'économie depuis la Seconde Guerre mondiale, une élection présidentielle américaine surréaliste et, enfin et surtout, des injections monétaires massives par les banques centrales.

Par Hervé Croset et Antonio Carballo, WS Partners

Malgré tous ces événements et toutes ces incertitudes, les marchés financiers ont réussi à rester résistants, et ont finalement terminé l’année à des niveaux record, bien mieux que ce que l’on craignait.

Malgré tous ces événements et toutes ces incertitudes, les marchés financiers ont réussi à rester résistants, et ont finalement terminé l’année à des niveaux record, bien mieux que ce que l’on craignait.

L’abondance des liquidités et l’optimisme quant au déploiement des vaccins Covid ont soutenu le sentiment des investisseurs et leur appétit pour le risque après le deuxième trimestre 2020. Les banques centrales, en restant accommodantes ont de nouveau fait monter le prix des actifs à risque. Comme nous l’avions déjà prédit pour l’année 2020, elles devraient persister dans cette voie en 2021, mais cela se fera certainement à un rythme plus modéré.

Pour 2021, nous pouvons supposer qu’une reprise rapide du PIB mondial pourrait être le thème central à retenir. Après la chute massive du PIB l’année dernière, la plupart des économistes s’attendent à ce que les économies reviennent soit au niveau d’avant le virus, soit légèrement en dessous, au premier semestre pour les plus optimistes, ou d’ici la fin de l’année pour les plus prudents. Bien sûr, il faut s’attendre à une grande variation de ces taux de reprise selon les régions et les pays, étant donné que la pandémie frappe plus durement certaines économies alors que d’autres ont déjà repris (comme la Chine).

Si l’on ajoute à cela les liquidités massives mises à disposition par les banques centrales, les actifs risqués devraient continuer à être bien soutenus, mais dans un environnement volatile, marqué par des changements rapides d’allocation en raison de la valorisation déjà (trop?) riche de nombreux actifs.

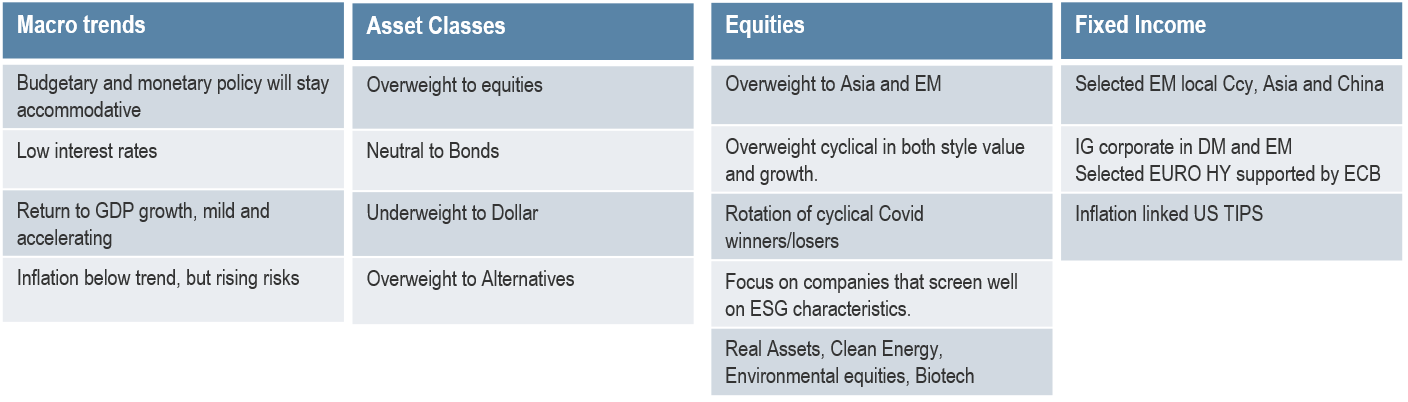

Nous avons résumé ci-dessous les principaux thèmes d’investissement retenus par une sélection de gestionnaires de fonds que nous suivons. Nous espérons qu’ils vous donneront un aperçu utile des domaines dans lesquels des gestionnaires de portefeuille chevronnés prévoient d’investir cette année:

Comme pour le vin, plus le climat stresse les vignes, plus le millésime pourra être exceptionnel. 2020 devrait s’avérer un millésime d’anthologie en matière de création d’alpha par les gestionnaires de fonds actifs.

La plupart des catégories de fonds ont enregistré des rendements positifs pour 2020 en termes absolus, et malgré un environnement très volatile, de nombreux gestionnaires actifs ont atteint un alpha (surperformance) record. En 2020, environ deux tiers (67,4%) des fonds d’actions européennes actifs (classification Morningstar) ont surperformé leurs indices de référence, soit le double des 33,8% de gérants en 2019, qui représentait déjà une amélioration par rapport à l’année précédente. L’alpha a été bien réparti en fonction des différents styles de gestion tels que; par capitalisation boursière, titres de croissance, titres de valeurs, mixte.

Étonnamment, la même tendance peut être observée pour le marché des actions américaines, historiquement dominé par les ETF et les solutions passives. Près de la moitié des fonds d’actions américaines actifs (44,8%) ont surperformé leurs indices de référence. La génération d’alpha a été robuste dans les fonds de petites et moyennes capitalisations et moins évidente dans les fonds de grandes capitalisations de croissance, plus orientés vers les titres FAANG qui ont affiché des rendements annuels exceptionnels.

Dans les marchés émergents, la Chine a été le pari gagnant dans la plupart des portefeuilles, avec 41,7% des gérants ayant généré de la surperformance.

Au-delà de ce tableau positif pour la gestion active, largement supérieur aux valeurs historiques, le plus frappant reste l’ampleur de la dispersion des performances au sein de chaque catégorie entre les gagnants et les perdants. À titre d’exemple, la génération moyenne d’alpha pour les fonds investissant dans les actions des marchés développés, toutes régions, capitalisation boursière et style confondus, a été supérieure à +10% en moyenne en 2020, avec certains fonds ayant obtenu des rendements à trois chiffres et ayant dépassé leur indice de référence de plus de 100%. Une année historique, sans aucun doute.

Bien sûr, en poursuivant l’analyse, nous constatons que le «momentum», ou une forte concentration associée à des biais de style ont pu jouer un rôle important pour obtenir de tels résultats. Néanmoins, nous avons aussi relevé que la gestion active des actions ou du crédit, un timing bien exécuté, une bonne gestion des risques, ou des processus d’investissement systématiques robustes ont eu une contribution positive pour les gérants les plus compétents.

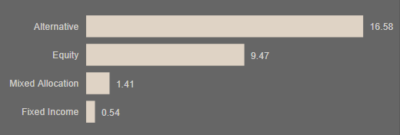

Notre sélection de fonds a une nouvelle fois été source d’alpha substantiel à court et long terme

L’alpha de nos gérants sélectionnés a été solide à +530 pb en moyenne dans toutes les classes d’actifs, avec +947 pb pour les seuls fonds en actions, tandis que les fonds à revenu fixe ont obtenu de bons résultats à +54 pb d’alpha en moyenne, mais avec des écarts allant de +126 pb à -103 pb, selon l’indice de référence considéré. Dans les fonds OPCVM alternatifs, la surperformance a été saisissante, avec +1658 points de base en moyenne, un résultat impressionnant dû essentiellement à un fonds long/short en actions américaines de petites et moyennes capitalisations, qui a réalisé une performance exceptionnelle, bien supérieure à celle de ses concurrents.

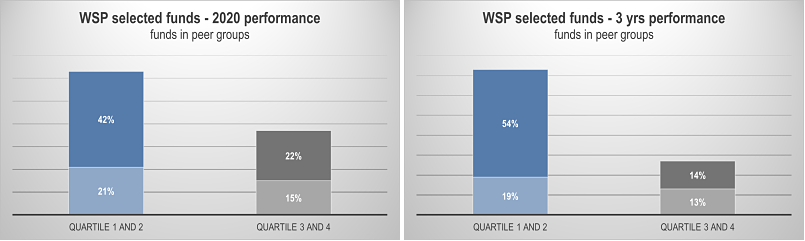

Par rapport à leurs catégories, les fonds de notre sélection se sont maintenus dans le top en 2020

On trouve la plupart des performances des fonds dans le premier et le deuxième quartile de leur catégorie. Les résultats sont encore plus remarquables si l’on considère les performances sur trois ans, qui est la mesure standard pour évaluer les résultats d’un gestionnaire de fonds:

En 2020, 63% des fonds ont réalisé une performance annuelle dans le premier ou le deuxième quartile de leur groupe (graphique de gauche), tandis que 73% d’entre eux sont classés dans ces mêmes quartiles sur trois ans de performance (graphique de droite).

Une fois de plus, 2020 a été une période particulièrement difficile pour la gestion active, avec une correction sans précédent du marché, suivie d’un fort rebond et d’une concentration des performances sur certains titres (FAANG) en dépit de leurs valorisations extrêmes. Dans ce contexte, nous sommes fiers de constater que notre sélection de gestionnaires de fonds actifs a su résister en délivrant un alpha constant.

Les portefeuilles modèles constitués de fonds actifs ont fourni un alpha robuste

2020 a été une grande année pour la génération d’alpha, en particulier pour les stratégies d’actions. Nos portefeuilles modèles ont profité de cet environnement favorable pour surperformer de manière significative leurs indices de référence respectifs.

Nous avons développé et géré divers portefeuilles modèles constitués de fonds actifs qui ont pour but de participer aux rendements des marchés tout en offrant de la génération d’alpha.

Les portefeuilles les plus anciens ont été lancés il y a plus de 4 ans: Trois profils de portefeuilles multi-actifs dans deux devises de base; le dollar américain et l’euro.

Yield & Income Portfolio (2/3 en titres à revenu fixe – 1/3 en actions), la stratégie la plus conservatrice, a gagné +14,0% en 2020 (USD) contre +9,4% pour son indice de référence (2/3 Barclays Global Agg – 1/3 MSCI All Countries).

Balanced Portfolio (1/3 titres à revenu fixe – 1/3 rendement absolu – 1/3 actions), ce portefeuille équilibré a enregistré une performance de +12,9% contre +11,2% pour son indice de référence ( 50% Barclays et 50 % MSCI ).

Growth Portfolio (1/3 titres à revenu fixe 2/3 actions), ce portefeuille de croissance a fortement dépassé son indice de référence à +490 pb (+17,7% contre 12,8 % en USD).

Pour rappel, toutes ces stratégies sont investies à tout moment à 100 % et la répartition entre les classes d’actifs reste constante. Par conséquent, la plupart des performances relatives proviennent de l’alpha généré par les fonds sélectionnés.

Les résultats complets et les commentaires sont disponibles dans le rapport de performance de janvier 2021 publié sur notre page web «news».

Mais nous avons aussi…

Income Alternative Portfolio, que nous gérons depuis janvier 2019, est un portefeuille principalement axé sur la dette privée dans le but de capter la prime de liquidité disponible pour offrir un rendement de +4% au-dessus du taux monétaire (USD) avec une volatilité minimale, grâce à un portefeuille diversifié de fonds orientés sur les revenus. Nous choisissons des fonds dont la plupart des performances proviennent des revenus de placement avec des échéances relativement courtes, telles que le financement de trésorerie, les prêts relais, les prêts pour règlement de litiges, le financement de fournisseurs, les plateformes de prêts privés, etc.. Il en résulte un portefeuille qui a rapporté +6,9% en 2019 (USD) et +3,7% en 2020, au 30.11.2020 avec une volatilité de 2,7%.

Thematic Portfolio, un portefeuille thématique de fonds en actions, lancé en janvier 2019, avec pour objectif de surperformer le MSCI ACWI. Il investit à travers des fonds dans 12 thèmes ou «mega-trend» afin d’obtenir une allocation d’actions la plus diversifiée possible. Le portefeuille a surperformé son indice de référence de +1240 points de base depuis sa création (+55,3% contre 42,9% en USD) et de +850 points de base en 2020 (+24,7% contre 16,2% en USD). Cette performance a été réalisée avec une volatilité, des retracements et un béta qui sont restés inférieurs à ceux de l’indice. Le portefeuille se concentre sur la qualité de la sélection des actions par les gérants des fonds sous-jacents, et sur une construction de portefeuille basée sur la diversification et gestion du risque.

La sélection et la recherche des fonds ESG. Nous sommes enchantés d’avoir gagné la confiance de notre client le plus important qui nous a confié la sélection de fonds avec des objectifs de gestion durable dans les classes d’actifs actions et obligataires. Cela matérialise nos effort d’intégration des critères d’investissements durables dans notre processus analytique, aidé en cela par notre recherche et notre longue expérience en matière d’investissements durables. Nous sommes désormais en mesure de servir nos clients qui ont décidé d’intégrer les paramètres ESG dans leur sélection d’investissements.