Tant qu’on peut encore les compter, ça nous donne l’occasion de dire quelque chose pour meubler. C’était donc la deuxième séance de l’année et hier, personne n’a pris le temps de faire une statistique pour voir comment le marché se comporte sur 12 mois si le SECOND jour de trading de l’année était en hausse APRÈS que le premier jour ait été en baisse. Probablement que ça aurait donné : une chance sur deux.

L’Audio du 6 janvier 2021

S’y reprendre à plusieurs fois pour prendre une direction

Quoi qu’il en soit, on n’a pas perdu de temps pour se retrouver des préoccupations ésotériques pour nous permettre de prendre des décisions d’investissements mûrement réfléchies pour les prochaines douze heures. Hier nous avions le choix entre plusieurs thèmes :

Thème numéro un : le COVID lui-même encore et toujours.

Alors le problème avec le COVID c’est sur quel horizon temps on se prend la tête. Non, parce que ce si c’est au présent, on peut avoir de quoi flipper et envisager de tout vendre de partir sur une île pour se couper du monde et de la pandémie – avec si possible des canons et des mitrailleuses lourdes pour empêcher toute personne qui n’aurait pas fait un test PCR depuis 24 heures de s’approcher. Les chiffres sont toujours aussi merdiques, les hôpitaux sont officiellement débordés et ceux de Los Angeles recommandent aux désespérés de ne PAS VENIR parce qu’il n’y a plus de place à l’hôpital et plus d’oxygène ; il est donc plus raisonnable et plus citoyen de mourir à la maison. L’Etat vous remercie et se félicite de sa gestion de la santé ces 25 dernières années.

De l’autre côté, l’Angleterre et l’Ecosse se confinent jusqu’à AU MOINS mi-février, mais vu la façon dont ça a été dit, on pense que ça veut plutôt dire « avant fin mars tu peux te taper pour retourner au pub ». Et puis la première avoir été vaccinée par Pfizer a reçu sa seconde dose et est très contente de la première, bien que pour le moment, ça n’a pas l’air de ralentir quoi que ce soir et le COVID semble continuer de se marrer sur les plages d’Ibiza vu qu’il n’y a personne pour le moment. La bonne nouvelle dans tout cela, c’est que les marchés semblent se foutre totalement de ce qui se passe au niveau du COVID – ils attendent simplement le rebond économique qu’on leur a promis et entre deux, les médias financiers ont pour instruction de ne pas donner trop d’information sur le sujet – à croire que les professionnels du monde de la finance ne lisent que le FT, le Wall Street et le Barron’s et pas le reste.

Le second thème de la journée : les élections en Géorgie

L’autre truc qui nous obsède d’Est en Ouest, c’est les élections sénatoriales de la Géorgie. On ne va pas revenir trop en détail sur le sujet – surtout que pour nous c’est aussi intéressant que les élections du Conseil d’Etat genevois doivent l’être pour les type de la banlieue de San Francisco, surtout sachant que si Maudet ne gagne pas on va devoir demander un recomptage pour fraude électorale – mais disons que depuis trois jours, les Américains qui nous les brisent menu depuis des mois avec leur élection présidentielle entre le grabataire et le dégénéré, ont trouvé un nouveau moyen d’attirer l’attention du monde entier sur eux : les élections en Géorgie.

Pour faire simple : il y a deux sièges à pourvoir au Sénat – deux sièges attribués à la Géorgie. Si les deux sièges sont remportés par les Démocrates, Biden-le Messie fera ce qu’il veut et gouvernera sur une jambe tellement ça sera facile et si c’est l’inverse, les Républicains se feront un plaisir de bloquer tout ce qu’il proposera. Par contre, si c’est un chacun, c’est Kamala Harris qui devra départager le Sénat, donc c’est encore une victoire démocrate.

Le problème c’est qu’à Wall Street on ne sait pas trop si c’est mieux d’avoir une victoire républicaine ou démocrate. On hésite. Là tout de suite, si c’est les bleus qui gagnent, ça devrait être plutôt bullish parce que le Messie va lancer un nouveau stimulus – un énorme – puis claquer du pognon comme un malade dans les infrastructures et tout va rigoler en 2021 – un peu moins en 2022 quand la facture atterrira sur son bureau – mais d’ici-là, on a le temps d’en reparler.

Et puis, si c’est les rouges qui gagnent, on se dit que ça bloquera toutes les décisions politiques et que le stimulus sera repoussé encore et encore – un peu comme fin 2020 et que finalement ça nous avait pas mal réussi, donc c’est peut-être pas si mal que le Sénat bloque deux-trois conneries de Biden, vu qu’il est quand même connu surtout pour ça. En gros on ne sait pas trop comment le prendre et ça met de l’incertitude dans le marché – surtout qu’apparemment, pour connaître les résultats, ça pourrait prendre un peu de temps. C’est d’ailleurs effarant, aux USA, ils n’arrivent pas à voter et donner un résultat dans la foulée, même dans les Républiques Bananières, ils sont plus rapides – ils devraient peut-être prendre conseil en Appenzell et envisager la Landsgemeinde.

Enfin toujours est-il que les élections en Géorgie sont un stress passionnant de début d’année. Au moins ça nous aura permis de savoir que la Géorgie c’est au Sud et qu’ils sont plutôt Coca que Pepsi.

Troisième thème de la journée, est-ce que statistiquement le second jour de l’année APRÈS une baisse de plus de 1% le premier jour de l’année, est-ce que l’on doit rebondir ?

La réponse est oui et c’est surtout là-dessus qu’on s’est concentré. Finalement les choses simples, c’est celles qui fonctionnent le mieux. Pour la Géorgie, on verra aujourd’hui ; les futures sont d’ailleurs majoritairement en baisse parce qu’apparemment les résultats sont très serrés et il se pourrait que l’Etat Américain engage Pierre Maudet comme consultant pour le recomptage.

Et puis à noter qu’hier en Europe, on était surtout concentré sur le COVID. Les confinements et la fermeture de l’Angleterre nous renvoyait à nos propres soucis locaux, sachant que tout le monde s’attend plus ou moins à retourner sur son canapé les trois prochains mois avec les enfants qui courent partout autour – bien que sur ce sujet, il semblerait que les enfants ne soient pas tous les mêmes vecteurs de contamination dans tous les pays – en Allemagne et en Angleterre faut tout fermer parce que c’est des vecteurs et en Suisse et en France, tout va bien. Rien ne bouge. En conclusion, la journée du 5 janvier nous aura au moins donné quelques thèmes qui seront les nôtres dans les semaines à venir. Heureusement y a pas trop de changement avec 2020, donc on est rodé.

L’Asie et la Géorgie

Ce matin en Asie, tout est dans le rouge. 0.54% à Tokyo, 0.87% à Hong Kong et 0.17% à Shanghai. La raison de la baisse c’est donc principalement l’éventualité d’un triomphe démocrate en Géorgie. Les experts craignent que s’ils gagnent, Biden va remettre les taxes que Trump avait supprimée. Ce qui serait d’ailleurs une excellente idée, dans un pays économiquement à l’agonie à cause du COVID, ça serait vraiment une stratégie brillante et puis en plus ils viennent de recevoir du pognon, on pourrait le leur reprendre !!! Quelle idée de génie !!! Si une telle stratégie était mise en place, ça ferait quand même penser au Shérif de Nottingham dans Robin des Bois – sauf que là tout de suite, on ne sait pas trop qui pourrait être Robin, Petit Jean et Frère Tuc.

Mais je m’égare, donc l’Asie est en baisse parce que Biden va reprendre avec la main gauche ce qu’il donne avec la main droite. En même temps, comme il aura les mains occupées, il ne tripotera personne. Ces spéculations mettent un peu de pression en Asie, mais c’est surtout pour avoir une excuse. À côté de ça, on notera que plusieurs militants pro-démocratie ont été arrêté à Hong Kong, que Jack Ma est toujours porté disparu que personne ne sait où il est et ce qu’il fait – ce qui me fait penser qu’il pourrait parfaitement jouer le rôle de Robin des Bois..

Et puis l’or est à 1947$, parce que tout le monde veut de l’or ou du Bitcoin. La cryptomonnaie qui elle est à 35’000$ au plus haut de tous les temps – hier, la banque américaine Jean-Pierre Morgan a estimé que ça pourrait monter rapidement à 146’000$ – je ne sais pas où ils ont trouvé le montant de 146’000 et ce qui se passera après, mais ça à l’air sympa comme objectif. Pendant ce temps le pétrole a repris 5% et se prépare à casser les 50$ – hier les rois du pétrole ont annoncé qu’ils prolongeaient leurs coupes de productions encore un peu pour fêter la nouvelle année et juste le temps de payer les nouvelles Bugatti qui arrivent à la fin du mois. Pendant ce temps l’argent est juste sous les 28$, en embuscade, prêt à monter à 47$ et 33 cents – oui, moi aussi je peux avoir des objectifs débiles qui proviennent tout d’un spreadsheet excel.

Les nouvelles du jour

Les nouvelles du jour sont assez proches de ce dont on a déjà parlé. On notera tout de même au passage que tout le monde a les yeux fixés sur le rendement du 10 ans américain qui menace dangereusement de passer la barre des 1% – comme à chaque fois que ce truc remonte, tout le monde se demande si le risque n’est pas de voir les gens sortir des actions pour aller acheter des obligations d’état américaines qui sont considérées SANS RISQUE – histoire de se planquer avec un bon 1% de rendement bien gras et d’éviter de prendre des risques sur le marché des actions avec une Coca- Cola qui rapporte du 3% de dividende depuis 1’000 ans et qui n’est pas endetté jusqu’aux oreilles ou avec de l’Apple qui ne génère que 15 milliards de cash tous les trimestre et qui ne sait plus quoi faire de son pognon. Apple qui paie déjà un dividende supérieur au rendement du 10 ans et qui a pris 19’000% depuis 20 ans – perso, je vais attendre encore un peu pour me ruer sur du 10 ans.

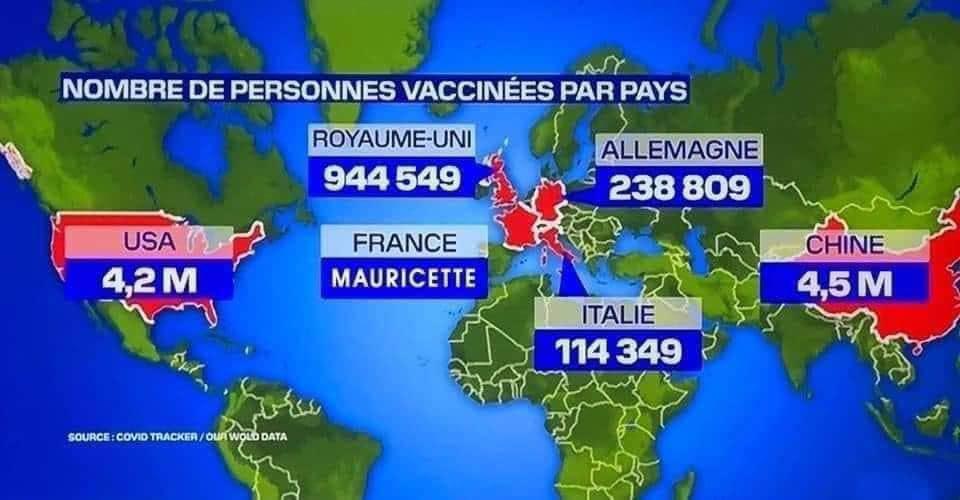

À propos de 10 ans – Bill Gross qui a eu été le roi de l’obligataire et qui, depuis quelques années, a surtout pris du temps pour emmerder ses voisins et son ex-femme, a repris du service et a pris le temps de déclarer que le marché était dans une bulle et qu’il fallait se méfier. Merci Monsieur Gross. Bonne retraite. Pour le reste, pas grand-chose à dire – je noterais encore que je suis tombé sur une revue de presse concernant la vaccination en France, c’est assez intéressant à lire – à peu près tous les médias du monde et toutes langues confondues se foutent ouvertement de la campagne de vaccination de l’ado pré-pubère qui dirige la France et de son équipe de clowns – c’est assez intéressant de voir l’unanimité de la presse face à ça. Ceux qui pensent que Macron a la presse à sa botte peuvent commencer à se poser des questions. Une chose est sûre : Mauricette a été vaccinée en France – et selon les estimations du Petit Journal, pour atteindre les 60% de la population vaccinée en France, il faudra attendre l’an 3181. On se réjouit.

Chiffres du jour

En ce qui concerne les chiffres du jour, il y aura le PMI des services un peu partout dans le monde, les chiffres de l’emploi ADP, les Factory Orders, les inventaires pétroliers et les Minutes du FOMC Meeting avec ses détails croustillants en petit caractères. Pour le moment, les futures sont en baisse de 0.66% parce que la Géorgie ne sait toujours pas si elle est Bleue ou Rouge et c’est tant mieux, parce que dans les deux cas, je crois que là tout de suite, le marché ne saurait MÊME pas comment interpréter la nouvelle et ça serait un peu un concours d’improvisation.

En ce qui me concerne, je m’en vais vous souhaiter une excellente journée, moi je vais aller attaquer la suite de la rédaction de mon livre et ce soir je serais à la Radio, à la RTS dans l’émission le Grand Soir et je vous retrouve demain pour de nouvelles aventures que j’imagine passionnantes !!!

Très belle journée et à demain !

Thomas Veillet

Investir.ch

“Starbucks says they are going to start putting religious quotes on cups. The very first one will say, ‘Jesus! This cup is expensive!’”

– Conan O’Brien