La dernière étude du Crédit Suisse nous offre un tour d’horizon du marché immobilier suisse. Tout n’est pas rose mais certains segments se portent bien.

Logements en propriété

Les experts du Crédit Suisse constatent que la pandémie a forcé les individus à goûter aux «joies» du confinement. Le télétravail a mis en exergue l’étroitesse de certains appartements et la privation de sortie a suscité une folle envie d’espace extérieur.

Les taux bas offrent une opportunité de changement aux personnes disposant d’une certaine surface financière. Mais le bas de laine doit être de plus en plus important. Pourquoi ? Tout d’abord parce que la production de logement est en recul depuis quelques années mais aussi parce que les banques ont resserré les conditions d’obtention d’un crédit hypothécaire.

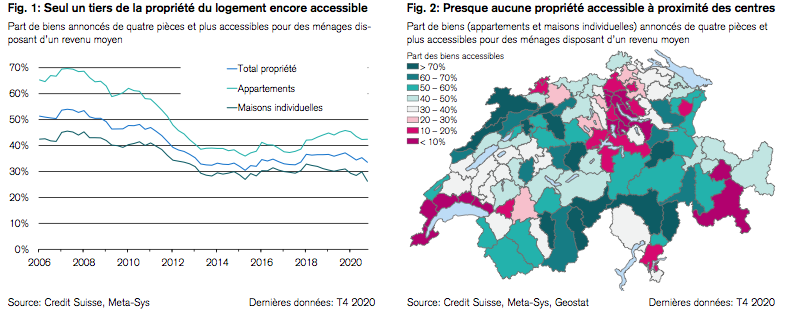

Avec un taux d’intérêt théorique de 5% et un financement par des fonds étrangers à 80%, 34% seulement des biens de quatre pièces ou plus annoncés en Suisse restent abordables pour un ménage disposant d’un revenu moyen (fig. 1). En la matière, les appartements (42%) font meilleure figure que les maisons individuelles (26%). À titre de comparaison, fin 2008, ces pourcentages étaient encore de 65% pour les appartements annoncés et de 43% pour les maisons individuelles. De plus, comme le montrent les deux graphiques, dans les cantons de Zurich et de Zoug, dans la région lémanique et autour de Bâle et de Lucerne, presque plus aucun bien n’est accessible à des ménages avec un revenu moyen et un financement par des fonds étrangers à 80%.

Le problème est moins épineux si les ménages peuvent apporter plus de fonds propres. L’admissibilité théorique s’améliore pour un revenu donné dès lors que la part des fonds propres augmente. Avec un revenu de CHF 120’000 et un financement par des fonds étrangers à 80%, 30% des biens sont accessibles. Si le financement par des fonds étrangers passe à 60%, alors 56% des biens annoncés sont accessibles.

Pour pouvoir satisfaire l’envie de devenir propriétaire, il faut souvent faire aussi le choix de la localisation. Ainsi, avec le télétravail, la propriété du logement devient plus intéressant en périphérie. Pour certains ménages encore locataires, étendre le périmètre potentiel est la seule façon de pouvoir continuer à rêver d’acquérir un logement.

La demande en propriété du logement a progressé non seulement dans les emplacements résidentiels périphériques autour des pôles d’emploi, mais également dans de nombreuses régions touristiques alpines. La demande d’appartements de vacances y est en effet à nouveau robuste: avec le travail flexible, leur utilité augmente. De même, avec les restrictions de voyage au-delà des frontières décrétées à plusieurs reprises en 2020, les appartements de vacances en Suisse gagnent les faveurs des acheteurs.

Logements locatifs

Depuis des années déjà, la demande de logements locatifs ne suit plus le rythme de l’offre. De quoi craindre que la crise du coronavirus n’exacerbe l’offre excédentaire sur le marché du loge- ment locatif, dans un contexte de moral en berne des consommateurs et de recul de l’immigration. Et pourtant, l’immigration a été remarquablement robuste l’an dernier.

Un net recul du solde migratoire des résidents à court terme (séjour de douze mois maximum; population résidante non permanente) s’observe cependant. Ces résidents travaillent souvent dans des secteurs saisonniers (p. ex. hôtellerie-restauration) ou sont recrutés pour combler des pénuries temporaires de main-d’œuvre. Le solde migratoire de la population résidante non permanente a ainsi diminué de 11’800 personnes en 2020.

Le recul de la demande devrait être temporaire; reste à savoir comment le coronavirus affecte la structure de la demande. En raison notamment d’un repli de l’immigration nette en provenance de l’étranger les grands centres – à l’exception de Bâle – ont vu leur croissance démographique baisser en 2020. À Zurich et Genève, la croissance de la population résidente suisse a également fortement diminué. De fait, les analyses des abonnements de recherche de logements locatifs sur les plateformes immobilières indiquent elles aussi un léger déplacement de la demande de logements locatifs de petits logements dans les grands centres et leurs agglomérations vers de plus grands logements dans les centres de taille moyenne et les régions rurales

Mais qu’en est-il de l’offre? Comme en 2019, 26’000 logements locatifs ont reçu un permis de construire en Suisse en 2020. Un nombre bien inférieur à celui de 2016 à 2018, mais encore trop élevé pour entraîner une réduction rapide des surfaces vacantes. Cela dit, un recul significatif du volume des de- mandes de permis de construire déposées indique que ce ralentissement progressif de l’activité de construction est bien une tendance qui devrait se poursuivre pendant au moins deux à trois ans encore. En 2020, 27’000 logements locatifs ont fait l’objet d’une demande de permis de construire – le chiffre le plus bas depuis 2014.

Les derniers chiffres relatifs aux permis de construire laissent tout de même augurer une amélioration, car le nombre d’appartements avec permis a grimpé dans les grands centres (+41,8%) et leurs communes d’agglomération (+14,3%) en 2020 (fig. 25). Une attente à nuancer: il ne reste pratiquement plus de terrains à bâtir dans les centres, et quantité des friches industrielles les plus attrayantes ont déjà été transformées en quartiers résidentiels. De plus en plus de projets sont ainsi des constructions de remplacement, de sorte que l’ajout net d’unités résidentielles est inférieur à ce que les permis de construire ne suggèrent.

Immobilier de bureau

La pandémie pèse néanmoins fortement sur la demande de surfaces de bureaux. En 2020 et 2021, nous tablons sur une baisse de la demande d’environ 700’000 m2. Cette évolution s’explique certes par la réduction des effectifs (de bureau) en lien avec la crise, qui fait aussi chuter les besoins de surfaces. Cela dit, le moteur principal reste le fait que les entreprises se con- centrent davantage sur la réduction des coûts que sur la croissance depuis le début de la crise. Les prestataires de services, eux, tentent d’évaluer l’impact de l’avancée du télétravail sur leurs futurs besoins de surfaces.

Dans le monde post-COVID-19, les entreprises seront confrontées au défi de redonner goût au travail de bureau à leurs collaborateurs après le télétravail. Dans ce cadre, un site attrayant joue un rôle non négligeable. Ces dernières années, la demande de surfaces a déjà fortement augmenté dans les centres. L’accent sur les emplacements centraux est lié à l’importance croissante de la qualité de la localisation. Les tendances sociales – l’envie d’un meilleur équilibre entre vie professionnelle et vie privée ou une activité professionnelle généralement plus soutenue – rendent attrayants les lieux de travail à proximité de services.

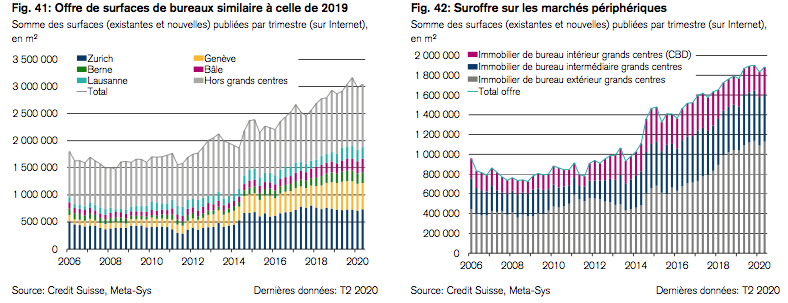

La demande timide de surfaces de bureaux va faire augmenter l’offre ces prochains trimestres, ce qui vient anéantir l’espoir d’une réduction sensible des surfaces proposées après trois années de hausse de la demande. Si l’on tient aussi compte des surfaces proposées depuis un certain temps et commercialisées principalement par le biais d’agences ou de sites web individuels, la somme des surfaces de bureaux disponibles à l’échelle nationale a atteint 3’043’000 m2 à l’été 2020 – un niveau proche de celui de 2019.

Après une phase d’atonie en 2019 et un plancher inédit depuis 2000, les permis de construire de bureaux ont augmenté en 2020 malgré la COVID-19. En décembre 2020, le total sur douze mois était de CHF 2’145 mio., au-dessus de la moyenne à long terme Le principal moteur de cette activité de planification assez forte, malgré un taux d’offre déjà élevé, reste l’environnement de taux bas, qui garantit de faibles coûts de financement et réduit les alternatives de placement, rendant les investissements dans la construction neuve attractifs. Aussi le nombre de permis de construire n’a-t-il que rarement été très inférieur à la moyenne à long terme même avant 2019. Il n’en demeure pas moins qu’au vu des perspectives moroses de la demande il n’est pas question d’attendre un renversement des taux d’offre élevés.

Surfaces de vente

L’évolution du comportement en matière de mobilité – avec des fréquentations en baisse même après la pandémie – et le déplacement des chiffres d’affaires vers le canal en ligne en raison du virus devraient accélérer le changement structurel dans le commerce de détail stationnaire.

Afin de modéliser l’impact de différents scénarios de fréquentations, les experts du Crédit Suisse ont fait appel à la technologie de simulation de Senozon AG, un bureau d’ingénieurs établi à Zurich et Berlin et spécialisé dans le calcul de fréquentations sur la base d’un modèle. Pour représenter les fréquentations pendant le premier confinement, lorsque les magasins non alimentaires et les établissements éducatifs étaient fermés, ils sont partis de l’hypothèse dans les calculs que la moitié seulement des employés faisaient des trajets, et aucun élève ou étudiant.

La modélisation révèle que même après le coronavirus, les fréquentations ne retrouveront pas leurs niveaux d’avant-crise. La hausse des taux de télétravail va réduire la fréquentation piétonnière de 5% à 30% et la fréquentation automobile de 5% à 25%. L’absence de cette population active affecte surtout les achats spontanés et occasionnels, moins nombreux – surtout dans les centres-villes.

Il y a quelques années encore, la COVID-19 aurait obligé les consommateurs à cesser de consommer. Cette fois-ci, ils sont simplement passés au canal en ligne pendant le confinement. Ce déplacement a provoqué un flux sans précédent de colis, et des prestataires logistiques à la limite de l’explosion. Sur toute l’année 2020, les chiffres d’affaires du commerce en ligne tous domaines confondus devraient avoir gagné 35%. La croissance structurelle de ces dernières années explique environ 10% de cette hausse, et la COVID-19 les 25% restants.

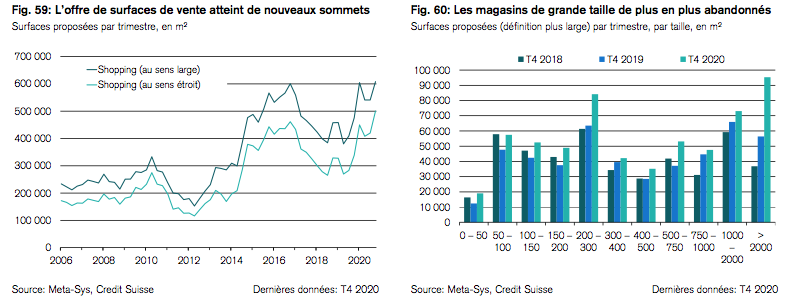

Du côté des surfaces des réductions sont à l’ordre du jour. Des baux à loyer arrivant à échéance ne sont pas renouvelés, ou seulement en échange de concessions sur les prix des loyers. Le volume des surfaces de vente proposées est donc repassé à des niveaux record après un recul temporaire suite à des réaffectations et à des baux avec des locataires moins solvables. Mais avec la crise du coronavirus, le volume de surfaces annoncées est reparti à la hausse, avec la contribution de quasiment toutes les tailles de surfaces. L’augmentation la plus flagrante est celle des surfaces de grande taille (2000 m2 et plus). Elle fait écho à la tendance influencée par le commerce en ligne à des magasins de plus petite taille.

Immobilier logistique

La croissance du commerce en ligne est un défi majeur pour la logistique, qui doit acheminer le plus rapidement possible un volume toujours plus important de petits envois aux clients finaux.

Dans le sillage de l’importance croissante des chaînes d’approvisionnement business to consumer (B2C), de l’automatisation de l’intra-logistique et de la tendance à la durabilité, les exigences liées à l’immobilier logistique ont augmenté. Or, de nombreux biens existants en Suisse ne répondent plus guère à ces exigences. Donc l’offre se trouve limitée.

Associée à une offre limitée, la demande robuste a fait augmenter les prix et mis les rendements sous pression sur le marché de la location d’immeubles logistiques. D’après une évaluation de 200 immeubles de rapport logistiques effectuée par Wüest Partner, les rendements bruts se sont repliés de 8,0% à 5,9% (médiane) entre 2011 et 2020 (fig. 66). Les observateurs du marché constatent en outre que le marché des transactions s’est pour l’essentiel tari. Pour les quelques biens intéressants encore proposés, à l’image de centres de distribution de colis sur des sites de premier choix, des rendements initiaux bruts de 3,5% et moins ne sont plus rares. L’acquisition de biens industriels, transformés ensuite en immeubles logistiques, est donc privilégiée.

Placements immobiliers

À l’échelle mondiale, les placements immobiliers négociés en bourse sont parmi les perdants de la pandémie, d’autant qu’ils ont mis plus de temps que les autres classes d’actifs à se relever du krach boursier au début de la crise du coronavirus. L’indice mondial MSCI World Real Estate, par exemple, a clôturé l’année 2020 en baisse de 5,9%. Les actions immobilières suisses, avec leur valorisation très élevée avant la correction et leur part importante de surfaces commerciales (à la différence des fonds immobiliers), ont suivi la même tendance (–6,7%). En revanche, la situation est bien différente pour les fonds immobiliers suisses cotés: après un véritable rallye de fin d’année, ils ont gagné pas moins de 10,8% en 2020, dans le sillage de la hausse de 20,7% l’année précédente. De quoi laisser loin derrière eux d’autres marchés «résistants à la COVID» tels que l’Allemagne (+3,9%) et les États-Unis (+4,6%).

Téléchargez l’étude complète (pdf, 64 pages)