Ainsi donc, les pitreries télévisuelles d'Elon Musk et son dangereux flirt avec la crypto-sphère ont fini par provoquer des sanctions, boursières à ce stade. L’avenir dira si les autorités de surveillance (notamment la SEC), enchainent et en rajoutent une couche, judiciaire.

Péripéties, ou indice précurseur d’une crise plus profonde des marchés financiers? Il est trop tôt pour le dire.

Il n’empêche que la succession rapide de gros accidents financiers depuis le début de l’année, Greensill, Melvin Capital, Archegos, et désormais les Cryptos interpelle. On sait bien qu’il y a du levier et des opérations sur marge qui nourrissent la hausse et la spéculation. Aurait-on été trop loin? Ou est-ce que le changement de conditions-cadre macro-économiques ne seraient-elles pas – aussi – en cause? En fait, le contexte d’hyper-liquidité qui prévalait depuis le 2e semestre de 2020 change. Les grandes banques centrales lèvent – un peu – le pied de l’accélérateur. Certaines banques centrales (en fait, pas la FED ni la BCE) n’appuient plus aussi fort sur l’accélérateur. La récente hausse des taux d’intérêt longs, mais aussi de l’inflation, couplée à la volatilité galopante des données macro ne fait que commencer… Forcément, moins de liquidité, ça implique plus de volatilité.

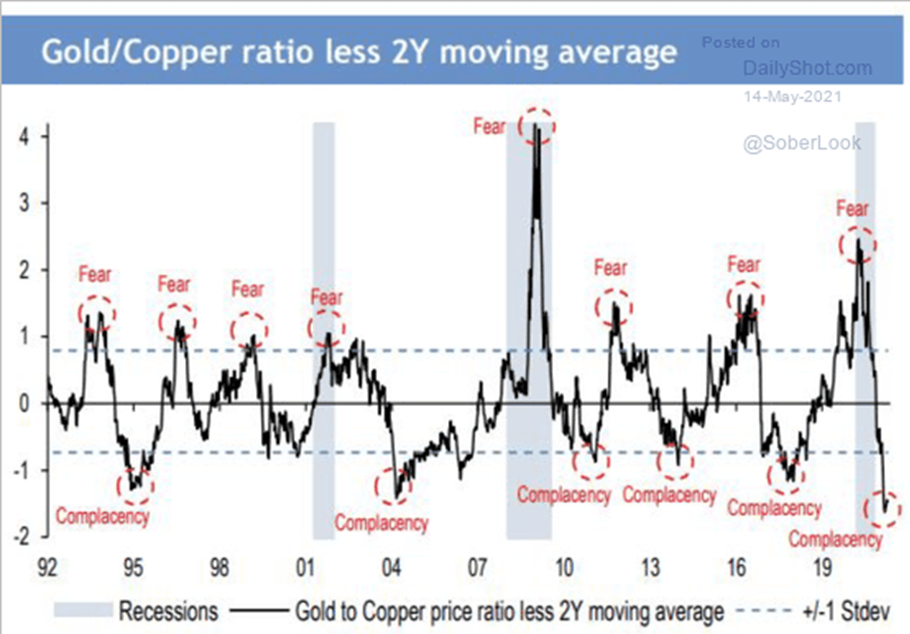

L’insouciance s’est installée après l’intervention des banques centrales de 2020

Les actifs défensifs ont été très décevants ces derniers mois. Qu’il s’agisse des obligations d’État, de l’or ou des traditionnelles monnaies refuges comme le CHF ou le JPY. Ils ont tous été désertés au profit d’actifs flamboyants, à fort potentiel (et risques), tels que les nouvelles IPO, les SPAC, les crypto-monnaies, les ETF à effet de levier (x2 ou x3) sur indices ou secteurs, etc. Par exemple, l’évolution des prix des matières premières, notamment celle des métaux, caractérise une confiance inébranlable du marché dans la perspective d’une longue et forte reprise cyclique.

Source : The Daily Shot

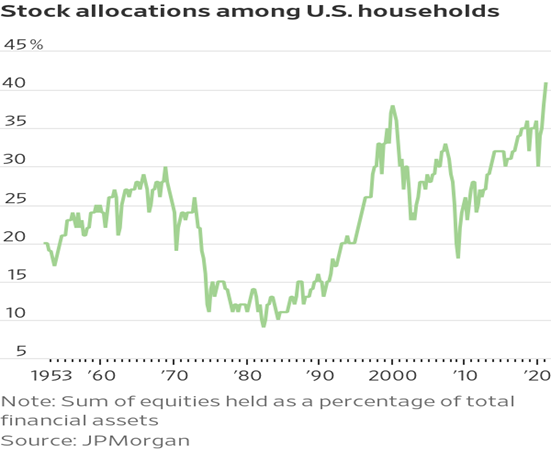

Le culte pour le marché des actions, un phénomène très cyclique!

Historiquement, l’appétit pour le risque des investisseurs – privés – montre de très fortes fluctuations cycliques. Ces cycles sont plutôt longs, prenant souvent des décennies à se développer. Par exemple, en période de forte inflation, les ménages ont quasi-déserté les marchés d’actions chahutés. Ils sont revenus progressivement, mais massivement dans les années 90, en quadruplant leur exposition, jusqu’au point de basculement de la bulle informatique. Dans le contexte de l’éclatement de cette bulle, leur exposition a nettement diminué, de 50%, au début des années 2000. Puis, à partir du lendemain de la grande crise financière (2009), les ménages américains ont fini par succomber à la répression financière orchestrée par la Fed. Ils ont activement reconstruit leurs portefeuilles d’actions. En effet, la part des actions dans les actifs financiers a atteint dernièrement un nouveau record depuis les années 1950, soit plus de 40%.

En bref, le culte des actions est à nouveau bien vivant, pour l’instant!

La hausse amène la hausse et nourrit les convoitises.

Dans ce contexte, la propension des investisseurs privé à prendre des risques est devenue très forte.

Elle nous parait difficile à réconcilier avec la période de transition dans laquelle nous nous engageons…

En conclusion

- Une insouciance et un effet de levier élevés préfigurent rarement d’une performance exceptionnelle des marchés à court terme

- Ce n’est pas le moment d’augmenter le profil de risque des portefeuilles

- On gardera, prudemment, une certaine exposition aux actifs anti-fragiles et décorrélés, comme l’or, voire le cash

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40