Ces derniers mois, la hausse globale des matières premières, incluant le bois, les produits agricoles, les métaux industriels ou le pétrole, s’expliquait par une forte reprise de la demande post-Covid (encore hétérogène), les anticipations inflationnistes, la baisse du dollar et surtout des disruptions dans la logistique régionale et mondiale.

La reprise économique est hétérogène et la pandémie est loin d’être terminée. En avril, sans relation avec la pandémie, le blocage du Canal de Suez, trait d’union entre l’Europe et l’Asie, a immobilisé 10% du commerce mondial pendant une semaine. Aujourd’hui, les tensions sur le transport maritime global sont exacerbées par une reprise des infections en Chine du Sud où se trouve le port de Guangdong qui compte pour 24% des exportations totales chinoises.

La correction/consolidation récente des matières premières s’explique par la hausse du dollar, les anticipations d’une inflation transitoire et l’intervention chinoise.

La Chine, qui consomme en moyenne 50% des métaux industriels dans le monde et qui est le plus grand transformateur mondial de métaux, a décidé d’utiliser ses réserves stratégiques pour réduire les tensions sur l’offre, casser la spéculation et ainsi faire baisser les prix. La hausse des prix des métaux industriels menace les profits des sociétés chinoises. Cela explique aussi la correction des prix des matières premières. La Chine cherche à faire peur au marché à court terme, mais elle ne peut réduire ses réserves stratégiques que temporairement et elle traite les symptômes, pas les causes. Cela ressemble plutôt à de la rhétorique. L’objectif chinois d’atteindre la neutralité en termes d’émissions de CO2 en 2060 nécessitera de diminuer la production de métaux, ajoutant des inquiétudes sur l’offre et sur les prix. La Chine est un exportateur net de métaux. Probablement que la Chine réussira à stabiliser les prix des métaux industriels, mais il sera difficile de les faire baisser durablement.

Alors que la demande structurelle en métaux industriels, liée à la transition énergétique, va exploser, les projets en nouvelles capacités de production diminuent fortement à cause des contraintes environnementales, des rallongements de durée pour la concrétisation des projets, et des pressions croissantes des activistes verts, des politiques, ainsi que des actionnaires et des clients des banques qui demandent d’arrêter le financement des énergies fossiles et autres productions polluantes.

Contrairement au pétrole, la forte concentration géographique de la production des métaux industriels est un problème; par exemple, près de 60% de la production mondiale de cuivre se trouve au Chili, Pérou et République Démocratique du Congo.

Face à tant d’obstacles et de risques, la rentabilité des projets n’est plus assurée, et les sociétés minières et pétrolières préfèrent garder leurs liquidités et verser des dividendes à leurs actionnaires.

Le risque climatique augmente considérablement. La production minière et l’agriculture font de plus en plus souvent face à des conditions météorologiques extrêmes comme la chaleur, les incendies, le gel, les inondations, les ouragans, etc…. Le dernier rapport du Giec, le groupe d’experts de l’ONU sur l’évolution du climat, ne calme pas le jeu en alertant sur les impacts dévastateurs du dérèglement climatique sur les prochaines décennies.

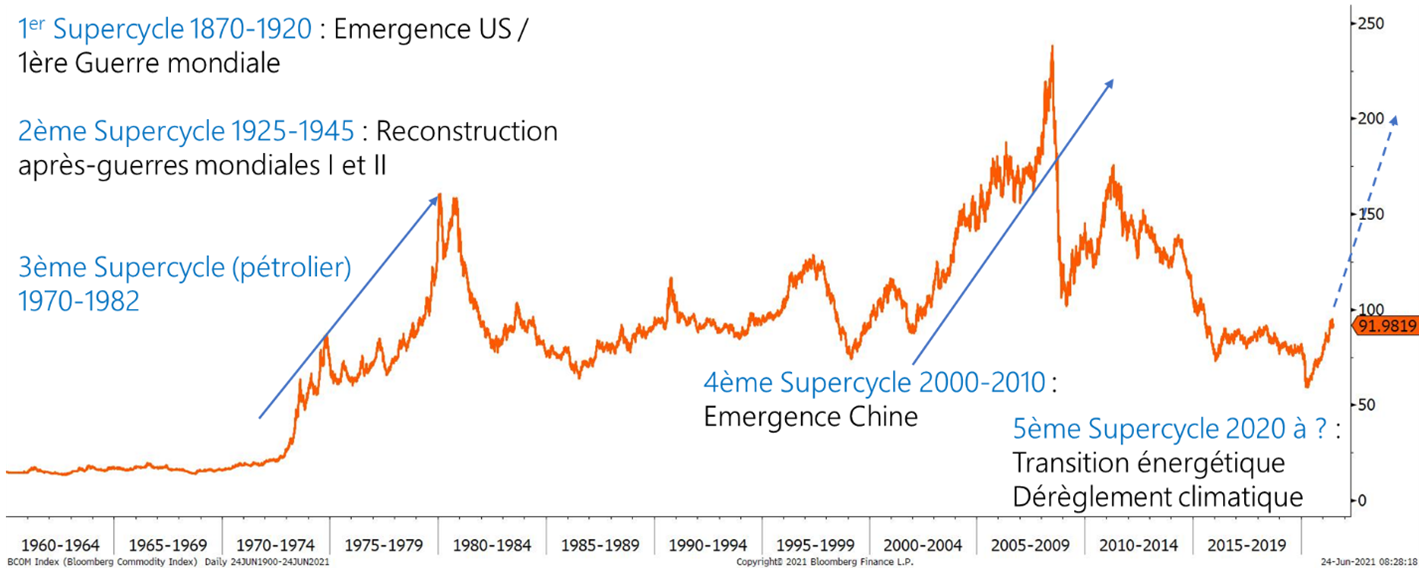

En conclusion, nous croyons que nous sommes dans une 5ème vague d’un cycle structurel haussier des prix des matières premières en raison de la transition énergétique et du dérèglement climatique.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40