L'USD a été soutenu par les forces combinées d'une Fed se dirigeant vers la réduction de son programme d’achat d’actifs et la réévaluation des perspectives de croissance mondiale du fait de l’évolution du variant Delta. Le symposium à Jackson Hole est désormais au centre de toutes les attentions.

Cependant, d’autres facteurs ont contribué à la dispersion sur le marché des changes

L’AUD a fortement corrigé la semaine passée, perdant plus de 3,0% contre l’USD. Il s’est depuis repris. L’AUD est la devise affichant la prime de risque la plus élevée au sein du G10 selon le modèle de valorisation à court terme. Ce n’est pas surprenant étant donné que l’Australie est le pays le plus dépendant des exportations vers la Chine. L’AUD tient également compte des risques d’une nouvelle baisse des prix du minerai de fer ainsi que de nouveaux confinements dans de nombreuses régions d’Australie.

Cela a également été une semaine tumultueuse pour le NZD. Le pays a annoncé un confinement à l’échelle nationale. Le gouvernement a adopté une approche ultrastricte pour empêcher la propagation du variant Delta après la découverte d’un cas unique. Cela a de fait empêché la banque centrale de procéder à une hausse des taux qui était totalement acquise pour le marché. Depuis, le vice-gouverneur de la banque central a confirmé que sans l’annonce de ce confinement, la banque centrale aurait relevé ses taux. Pour l’instant, le cycle des taux est juste retardé et pas réellement remis en question. Cela restera un facteur positif pour le NZD à moyen terme.

source: bloomberg

Après Jackson Hole nous devrions savoir si la Fed est prête à retirer une partie des liquidités – ou du moins à cesser d’en ajouter. La réduction du programme d’achat de la Fed semble acquise pour cette année, à moins que le variant Delta ne perturbe les anticipations.

Une grande question est maintenant de savoir à quel point nous devrions-nous attendre à un processus de réduction progressif agressif et comment devrions-nous l’anticiper? La plupart des investisseurs s’attendent à ce que la Fed fasse la lumière sur sa décision de tapering, qui pourrait être annoncée dès septembre et débutée au T4. La durée du cycle de tapering sera également au centre de l’attention, avec quelques membres du FOMC recommandant un cycle de tapering plus rapide que ce que nous avons connu en 2014.

La dynamique globale sur le dollar sera également déterminée par l’environnement d’appétit pour le risque global. Sauf si la Chine annonçait une initiative politique susceptible de soutenir les marchés boursiers locaux, la sous-performance marquée des marchés d’Asie devrait maintenir la pression sur les devises émergentes et soutenir le dollar. À ce stade, les régulateurs chinois semblent plutôt d’humeur à continuer de mettre de l’ordre dans le secteur privé.

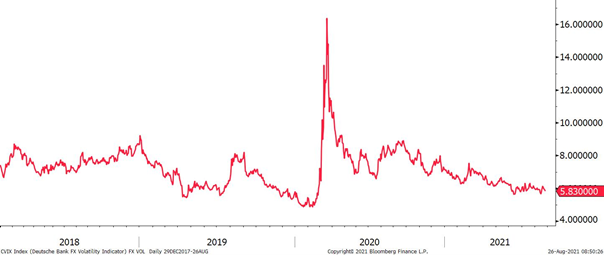

De ce fait, le trading sur devises devrait devenir beaucoup plus intéressant dans les semaines à venir avec le retour de la volatilité.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40