Médecin, avocat, trader, artisan, chef d’entreprise : vous êtes indépendant et l’heure de la retraite a sonné. Au fil des années, votre priorité a été de vous développer, de faire croître votre entreprise et de vous assurer que vos employés aient du travail. Vous avez mis tellement d’énergie dans votre activité que vous avez délaissé votre prévoyance retraite. Ou pire, vous avez été mal conseillé. Bref, c’est la galère. Le manque à gagner chaque mois est important et votre train de vie va en prendre un coup.

A l’âge de la retraite, se retrouver avec 100% de temps libre mais un manque de moyens financiers pour l’occuper agréablement, ou le remplir avec des standards bien plus bas que durant sa vie active est ardu. Cela peut même, dans certains cas, entraîner la vente de la maison familiale.

Certes, être indépendant demande une quantité d’énergie supérieure à une activité salariée classique mais vous avez en contrepartie une chance incroyable: celle de pouvoir construire sur mesure votre prévoyance tout en minimisant vos impôts. Ce faisant, vous n’oublierez pas de faire le lien entre votre prévoyance et le reste de votre patrimoine, de préférence avec l’aide d’un conseiller qui sera en mesure de vous guider en fonction de votre situation personnelle.

Petite précision sémantique

Commençons par clarifier deux différents cas de figure. Souvent, lorsqu’une personne travaille seule ou dirige seule sa très petite entreprise, on la qualifiera d’ «indépendant». C’est cependant un abus de langage au sens de la réglementation sur les lois sociales. Si cette personne a créé une société (Sàrl ou SA) dont elle détient tout ou partie du capital et qu’elle dirige… mais dont elle serait aussi salariée, cette personne n’est pas un travailleur indépendant.

Nous nous pencherons dans cette première partie sur le cas de ces «salariés vus comme des indépendants». Leur problème principal est que, souvent, ils ont continuellement réinvesti l’essentiel des profits de leur entreprise pour développer leur activité, négligeant fortement de se rémunérer correctement, avec comme corollaire de fortes lacunes de prévoyance.

Si vous êtes à dix ans ou plus de la retraite, vous pouvez encore agir. Et si vous êtes au début de votre vie professionnelle, c’est encore mieux! Lancez-vous sans attendre dans la planification de votre retraite. Il m’est trop souvent arrivé de rencontrer des jeunes retraités démunis par manque de construction patrimoniale réfléchie.

La prévoyance du salarié

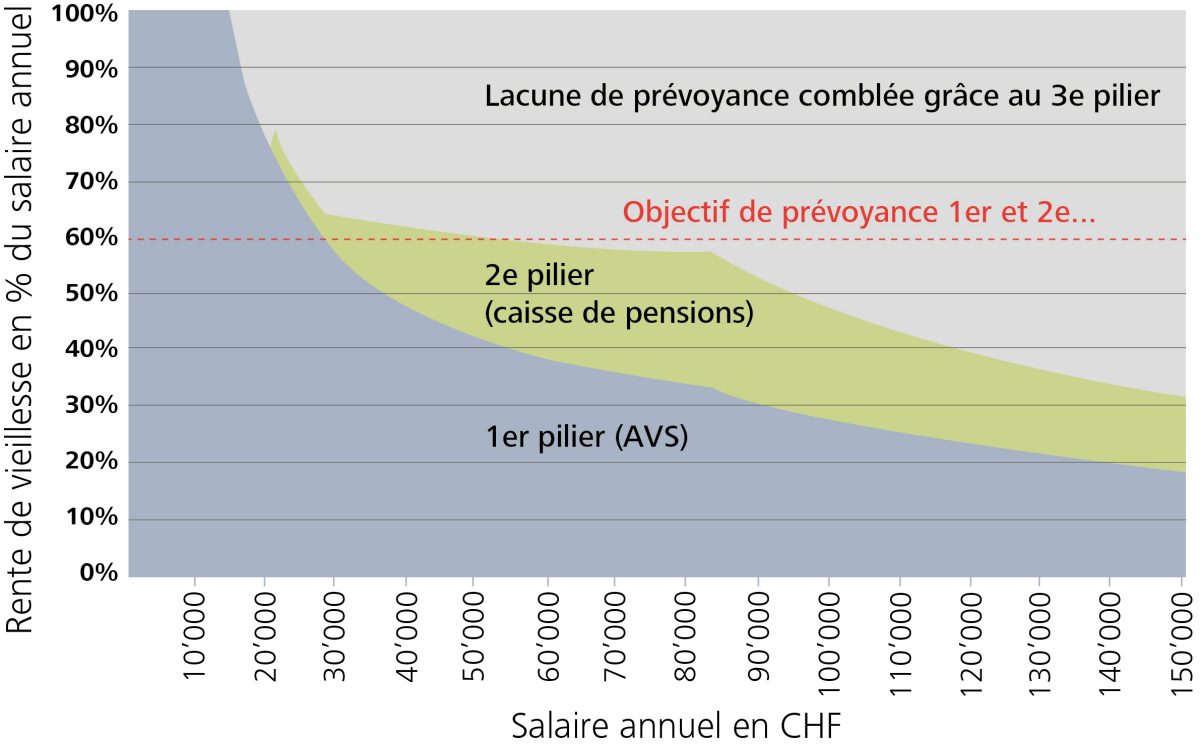

Avec la prévoyance du premier et du deuxième piliers, un salarié percevant moins de 80’000.- francs de salaire annuel doit s’attendre en moyenne a une baisse de 40% de son revenu. Au-delà, la lacune augmente fortement jusqu’à atteindre 70% pour un salaire égal ou supérieur à 150’000.-.

Vous avez bien lu: un salarié assuré selon la Loi sur la Prévoyance Professionnelle (LPP) ne gagnera que 30% de son dernier revenu. Bien sûr, l’employeur peut offrir des conditions plus favorables que le minimum légal. Notons que le 2e pilier avait pour but à sa création de maintenir le train de vie préretraite. Ajoutez les taux bas et la population vieillissante, vous obtenez une retraite ratée.

Un graphique valant 1’000 mot, vous trouvez le résumé du propos ci-dessous.

Le 2e pilier – un outil à défiscaliser pour les revenus élevés

D’abord, si vous êtes salarié de votre entreprise, vous n’aurez d’autre choix que de cotiser à l’AVS et souscrire à un 2e pilier. C’est la loi.

Un salarié assuré au minimum légal épargne dans le 2e pilier une moyenne de 12.5% de son revenu au long de sa carrière. Sa prévoyance dépendra du salaire assuré, des taux de cotisations (le taux d’épargne du salaire assuré), et du niveau de rémunération de l’épargne, dépendant des performances de l’institution de prévoyance retenue par l’employeur.

Trois facteurs sur lesquels un salarié classique n’a pas d’influence, si on laisse de côté les plans 1e (laissant le choix de la stratégie de placement de la partie surobligatoire) qui sont encore fort peu répandus et ne s’adressent pas à tout le monde. Ces facteurs feront pourtant la différence entre une prévoyance judicieuse ou moyenne. Par contre, si vous êtes salarié de votre propre société, vous retrouvez une certaine autonomie de choix.

Construire son deuxième pilier

Au-delà de l’aspect légal, et comme nous l’avons observé, les deux premiers éléments à prendre en compte sont votre rémunération et votre patrimoine. Trop de cas individuels entrent en jeu pour répondre de manière unilatérale, mais si vous gagnez plus de 170’000.- par an, que vous avez une famille et/ ou une résidence principale, des solutions d’optimisation sont disponibles.

La possession d’un patrimoine liquide important (cash, titres, hors immobilier et entreprises propres) est également un facteur qui entre lignes de compte puisque vous pourriez en transférer une partie dans votre 2e pilier via des rachats déductibles fiscalement. Pensez à définir votre stratégie de gestion de fortune. Que vous optiez pour une gestion conservatrice ou agressive, elle doit rester en adéquation avec vos attentes (échéances, rendement, risque).

Notez qu’en plus de votre 2e pilier, vous avez le droit de cotiser au 3e pilier, mais uniquement dans la version «employé», c’est-à-dire avec un plafond de 6’883.- par année.

Les rachats, l’autre facteur fiscalement intéressant.

Au niveau du revenu, retenez que vous pouvez assurer jusqu’à 860’400.- par année à un taux maximum de 25%.

Mettons par exemple que vous avez 50 ans, que vous avez toujours cotisé au minimum légal (LPP) et que votre société est aujourd’hui en mesure de vous rémunérer 250’000.- par année. De plus, vous disposez d’un patrimoine liquide. Dans ce cas, vous pourriez augmenter le taux de financement au maximum ainsi que le salaire assuré jusqu’à cette réalité de 250’000.-. Ce faisant, et en plus d’augmenter votre épargne annuelle, vous ouvrirez la porte des rachats fiscalement déductibles.

En bref la caisse de pension calculera votre droit à un avoir retraite sur la base d’un salaire de 250’000.- par an depuis l’âge de vos 25 ans et à un taux de prélèvement de 25% sur la période des 25 dernières années (50 ans actuels moins 25 ans). En résumé, il devrait se trouver dans votre caisse une épargne de 1’562’000.-.

Vous avez le droit de «racheter» ce montant et de le déduire de votre revenu imposable. Correctement conseillé et afin de maximiser l’économie d’impôts, vous décidez de racheter progressivement ce montant sur les années qui vous séparent de la retraite soit 10 à 15 ans.

En étant assuré jusqu’à aujourd’hui au minimum légal, c’est près de 600’000.- d’économies d’impôts que vous pourriez réaliser sur les prochaines années.

Attention cependant au choix du ou des prestataires. Le niveau de rémunération et les frais sont à considérer. Il existe aussi une composante assurance (couverture en cas de décès et d’invalidité pour protéger la famille) qui nécessite une étude de votre situation. Faire «jouer» la concurrence est de rigueur. Additionner plusieurs prestataires peut également s’avérer intéressant.

Dans la deuxième partie de cet article, nous aborderons le cas du véritable indépendant.

Raphaël Battu a fondé le site MaRetraite.ch en 2019 afin de fournir des réponses aux questions que ses clients lui ont souvent posées et mettre à profit son expérience et son expertise au service de tous. L’objectif du site est d’expliquer de manière simple les différentes problématiques de la prévoyance en Suisse et d’aider les lecteurs à gagner leur indépendance financière.