Les grandes banques centrales ont espéré que, comme d'habitude, le meilleur «remède» à la hausse des prix serait justement... la hausse des prix.

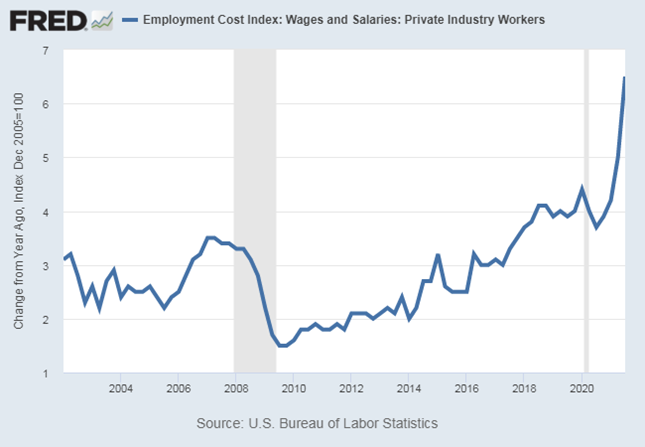

Les salaires s’emballent …

En effet, historiquement, la plupart des rebonds cycliques des matières premières se sont terminés assez rapidement, parce qu’ils provoquaient une baisse de la demande, puis une chute des prix. Il a fallu beaucoup de talent oratoire à M. Powell – et un peu de chance (notamment l’aide de la Chine) – pour maintenir ce discours, alors que le boom des prix des matières premières ne cessait d’accélérer au cours des derniers trimestres. Le marché a adopté son mantra, l’inflation dite de premier tour inquiète certes, mais devrait reste sous contrôle.

Toutefois, les économistes craignent l’émergence d’un effet d’entraînement – inflation dite de second tour – par les salaires.

Les augmentations salariales sont rarement mesurées et opportunes. Les syndicats allemands viennent par exemple de renoncer à caler leurs revendications salariales sur l’objectif d’inflation de la banque centrale – 2.0% – mais prendront désormais en compte l’inflation réelle de 4,5% ! Et des grèves se profilent. Les banques centrales détestent la spirale inflationniste qui s’installe lorsque les salaires suivent la hausse – effrénée – des prix à la consommation. Pour sûr, dans les années 1970, ce processus s’est très mal terminé. Heureusement, nous n’en sommes pas là.

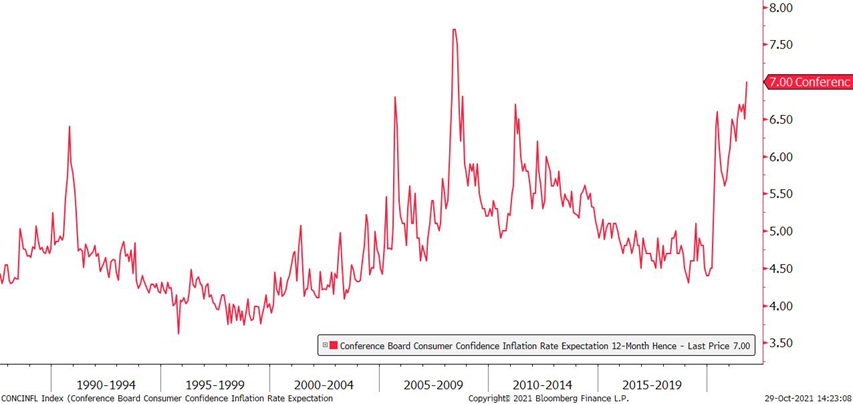

… Et les consommateurs craignent l’érosion de leur pouvoir d’achat

Pour l’instant, l’augmentation des salaires ne ressemble pas au modèle des années 1970, lorsque 1) les syndicats étaient forts et 2) l’indexation quasi-automatique était répandue. Néanmoins, un élément supplémentaire renforce les interrogations. Les consommateurs craignent que les prix continuent de s’envoler.

À l’exception des années 2008 et 2009, une telle hausse n’a jamais eu lieu au cours des dernières décennies. Et, contrairement à ce qui s’est passé il y a 15 ans, la hausse actuelle des attentes des consommateurs constitue un changement de tendance majeur. Bien sûr, les économistes et la Fed pensent qu’il faut être raisonnable. Cet indicateur est extrêmement volatile et très pro-cyclique. Pire, il n’est absolument pas fiable en termes de niveau. L’inflation attendue d’environ 4,5% ces dernières années n’a pas concordé avec les chiffres réels de l’inflation.

Source : ONSS, Office national des statistiques (ONS), CEIC, CRISIL

Certes. Mais, primo les attentes des consommateurs au cours des derniers trimestres ont connu un changement de régime spectaculaire. La hausse constante des 12 derniers mois contraste fortement avec la baisse régulière des 10 dernières années. Et secundo, il existe d’autres raisons de respecter cet indicateur. En effet, la méthodologie de calcul de l’IPC officiel – fourni par l’administration – a fait l’objet de nombreuses révisions. En théorie, ces changements visaient à éliminer les biais qui faisaient que l’IPC … surestimait le taux d’inflation. En pratique, la plupart des économistes reconnaissent que des facteurs politiques, bien compréhensibles (!), ont plutôt orienté les réformes de sorte que ce panier tende à sous-estimer la hausse réelle des prix subie par tous. Les pensions du secteur public y sont indexées…

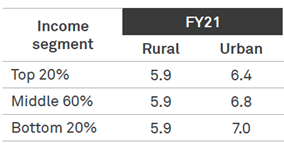

Une inflation trop élevée pendant une trop longue période pourrait finir par nuire à la consommation, notamment pour les « déshérités ». Par exemple, le segment urbain pauvre de la population a particulièrement souffert de la double peine d’une inflation élevée des carburants et des denrées alimentaires. La propension à consommer est plus élevée dans ce segment de la population.

A retenir

L’inflation de second tour représente un risque croissant.

Certaines banques centrales (anglo-saxonnes) accélèrent la sortie de leur politique monétaire ultra-accommodante.

- La situation devient périlleuse pour les banques centrales du G3, coincées entre ralentissement conjoncturel et accélération des prix.

- Leur marge de manœuvre se réduit.

- Le récent regain de volatilité des marchés obligataires souverains (indice MOVE) pourrait déborder sur d’autres actifs risqués.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40