Il y avait un AVANT et un après dans la séance d’hier… D’abord il y avait l’Europe qui tentait de calmer le jeu et tentait le rebond, repoussant les craintes de guerre, les craintes d’inflation et le spectre de la hausse des taux. Comme les futures étaient légèrement en hausse, on s’est dit qu’après la déconfiture du Nasdaq lors de la séance de mercredi, il y avait un espoir ténu d’envisager un rebond… Et d’ailleurs l’Europe avait plutôt bien vu la chose, puisque les marchés US prenaient la même direction dès l’ouverture – le Nasdaq était même en hausse de plus de 2% à un certain moment… Et puis le vent a tourné !

Rien de neuf

Pour faire simple, il n’y avait rien de neuf sous le soleil, mais il semblerait que les intervenants soient passés de « buy the dip » à « sell the rally »…

J’avoue que c’est un peu léger comme théorie, mais lorsque l’on cherche un peu dans les news, on ne parle qu’inflation et hausse de taux…et c’est ce qui fout la trouille à tout le monde. Ça et le fait que la FED va se réunir mardi et que l’on a l’impression qu’ils vont annoncer les noms des gens qui vont partir pour le peloton d’exécution…

En tous les cas, le Nasdaq est entré dans sa 66ème correction depuis 1971… ça fait plaisir de voir qu’il y en a quand même plus d’une par année.. Il faut aussi noter que même si les rotations de secteurs sont très actives, ceux qui sortent du Nasdaq pour aller se planquer ailleurs n’en sortent pas forcément vainqueurs, la claque est moins violente, c’est tout. Et encore, il faut le dire vite quand on voit la claque que viennent de se prendre Goldman Sachs et JP Morgan qui sont, je le rappelle pour mémoire, des financières qui sont supposées profiter allégrement de la hausse des taux et se prendre des bains dans des pièces d’or tous les vendredis soir…

Peut-on prévoir ?

Il n’est pas simple de prédire ce qui va se passer. Techniquement ça n’a plus été aussi moche qu’en février-mars 2020 quand on a découvert que le potage de pangolin et les boulettes de chauve-souris ça n’était plus très tendance dans les restos chinois de Wuhan… Pourtant, la situation n’est plus la même.

C’est même tout le contraire, puisque depuis que les gouvernements ont injectés des millions de milliards dans l’économie, on avait retrouvé une certaine sérénité. Et puis on en était même arrivé à se dire que la pandémie, on s’en foutait tant que l’on avait le soutien des banques centrales et des gouvernements. Mais c’est depuis que la FED a commencé à dire qu’on allait devoir se débrouiller tout seuls et qu’elle elle allait devoir s’occuper de l’inflation qui partait en sucette, que l’on a commencé à se demander si nous n’étions pas allés à un peu trop loin dans notre confiance absolue…

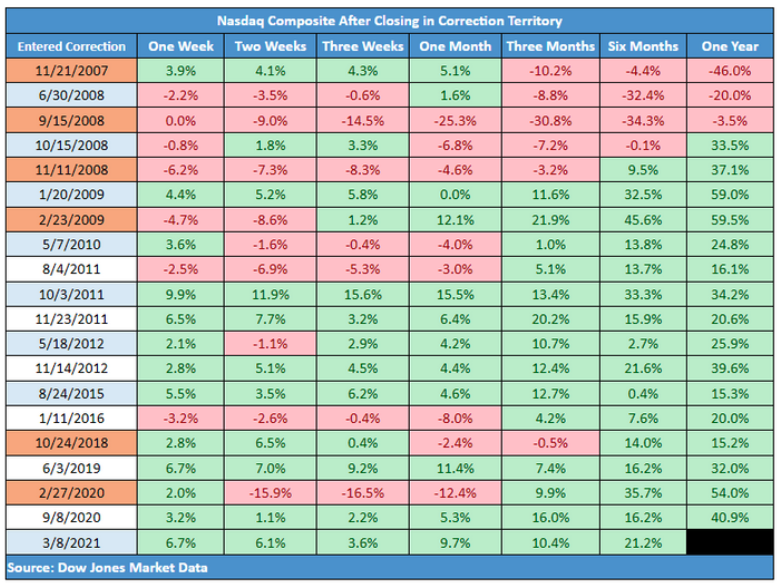

Si l’on regarde ce qui s’est passé dans l’histoire – sans remonter dans les abysses de la finance – si l’on se base sur le tableau ci-dessous – les corrections ne durent pas longtemps et sur quelques semaines les choses ont tendances à se régler. Sauf en 2007 -2008, mais la situation était toute différente, la pandémie n’était pas sanitaire, mais immobilière et financière… Ce qui ressemble le plus à ce que nous vivons actuellement, c’est la correction de fin 2018.. D’abord parce que c’était la dernière fois que l’on cassait la moyenne mobile des 200 jours (si l’on fait exception du début de la pandémie) et si l’on se souvient de cette époque pas si lointaine, les raisons de la baisse étaient :

1) Des tensions avec la Chine au niveau économique…

C’est pas tout à fait la même chose aujourd’hui, mais on ne peut pas dire que les rapports sont cordiaux. Biden hais cordialement Xi-Jinping qui lui rend la pareille, la situation économique de la Chine est délicate – puisqu’eux baissent les taux pour s’en sortir pendant que de l’autre côté on les monte. D’ailleurs la Chine ne vient-elle pas de critiquer la politique monétaire des Etats-Unis ? Ne peut-on pas y trouver une similitude avec 2018 ???

Notons encore que :

2) L’emploi était au plus bas…

Tiens, comme maintenant…

3) Sans compter que la grande préoccupation c’était que la FED montait les taux trop vite par rapport à une économie qui était fragile…

Je vous laisse tirer les conclusions qui s’imposent, mais disons que si l’on se base sur ce qui a été vécu en 2018 – le seul truc qui nous a sauvé, c’est quand Powell est venu nous dire en direct à la télé que JAMAIS, il ne laisserait tomber le marché et l’économie…

Mais surtout le marché….

Pourquoi le ferait-il maintenant ??? Surtout qu’il n’a pas le droit de parler avant mercredi soir, ce qui exclut tout sauvetage pour les 4 prochaines séances. Va-t-on pouvoir s’en sortir sans lui d’ici-là ? Quand on voit la claque que s’est pris Netflix hier soir, on peut se demander si on a beaucoup de temps avant que l’orchestre ait les pieds dans l’eau.

Les chiffres du trimestre sont de mauvaise augure (pour l’instant)

Oui parce que là, on entre dans une période où ça ne va pas être simple pour les sociétés qui vont publier leurs résultats pour le Q4 2021. Déjà la semaine dernière nous avions eu des sanctions spectaculaires dans le secteur bancaire et cette semaine encore avec Goldman Sachs. Mais là, ça s’intensifie avec ASML qui a publié de bons chiffres en début de semaine et qui a perdu 10% depuis, la sanction est la même pour Taiwan Semi’s.

On a vraiment l’impression que l’on est en mode panique ou presque et tout le monde est en train de tout liquider du moment que c’est de la « tech » – les seuls qui tiennent encore ce sont les GAMMA stocks, mais avec la semaine de publications qui nous attend, ça risque d’être chaud bouillant.. Quand on sait que les 5 stars de Wall Street représentent plus de 25% du S&P500… je préfère ne pas imaginer ce qui va se passer en cas de déception. D’ailleurs on en a eu un avant-goût hier soir, puisque Netflix a déçu les analystes avec la croissance de ses abonnés et des prévisions très peu motivantes. Le titre perdait 20% after close !!!

20% !!!!

C’est plus de 45 milliards de capitalisation boursière … en 5 minutes… Et pourtant, ils n’ont pas annoncé la faillite, juste que la croissance était moins rapide et que – peut-être – Netflix n’était plus une jeune société, mais qu’elle avait terminé son adolescence.. bam ! 20% dans les dents !!! ça donne tout de suite une idée de ce qui pourrait se passer en cas de panique sur les 5 stars du S&P500 et du Nasdaq… Imaginez une Apple qui perd 20% ou pire, une Tesla qui en perd 30% ? Je ne veux pas me montrer angoissé, mais j’ai assez envie de prendre une semaine de vacances de faire l’autruche. Et c’est pas tout, puisqu’apparemment les gens ont arrêté de faire du sport depuis la fin du confinement. Ça a l’air parce que Peloton a annoncé qu’ils avaient des problèmes dans tous les sens, qu’ils arrêtaient la production de tapis et de vélos et qu’ils viraient des montagnes d’employés… le titre a perdu 25% … bon, il reprenait 10% after close, mais c’est un tel bordel dans la communication de la société qu’ils ne s’en remettront jamais. Le titre est en baisse de 85% depuis les tops en janvier 2021.

Et ce n’est pas le seul, autant vous dire que si l’on regarde en détail le marché, le krach a déjà eu lieu à l’intérieur de l’indice et la plupart des boîtes se sont déjà faites massacrées.. Si les big names nous lâchent la semaine prochaine, on aura notre KRACH…

Les gourous bearishs de sortie

D’ailleurs Jeremy Grantham qui est bearish depuis des mois ne s’est pas gêné d’annoncer hier que la SUPERBUBBLE venait d’exploser… Et que la perte de capitaux qui va s’ensuivre pourrait atteindre 35’000 milliards – je ne sais même pas ce que ça peut bien vouloir dire. Il pense que c’est tout de la faute de la FED et que le comportement irrationnel de bien des investisseurs va entraîner un effondrement total dans toutes les classes d’actifs.. CASH is KING !!! D’ailleurs tout est en train de lâcher – il n’y a qu’a voir les Cryptos, pas besoin d’être analyste technique pour voir que le Bitcoin et l’Ether ont tout cassé à la baisse et que pour trouver des supports, il faut se lever tôt. Reste plus qu’à que le pétrole suive et on est dedans !!!

D’ailleurs hier le pétrole baissait de 2.5% parce que l’OPEP n’arrive pas à tenir ses délais pour augmenter la production – et que les tensions entre l’Ukraine et la Russie pesaient.. Là, j’avoue que je ne comprends pas… à mon sens ce ne sont pas des facteurs baissiers.. mais ça veut peut-être tout simplement dire que le marché devient encore un peu plus stupide… ce qui correspondrait à l’environnement actuel. Le seul truc qui ne baisse pas – pour l’instant, c’est l’or. Pour une fois, mais attention, la journée du Black Friday n’est pas terminée. Loin de là.

Chiffres du jour

Ce matin on retiendra que l’Asie est dans le rouge, personne ne tire son épingle du jeu et on baisse de plus ou moins 1%, les Cryptos ont pété tous les supports et ça pourrait bien être les soldes dans le secteur, sans compter qu’aujourd’hui il n’y aura pas de chiffres économiques mais juste Madame Lagarde et Madame Yellen qui vont parler. Lagarde ne me fait pas peur, mais sachant que Yellen a tendance à partir en vrille à chaque fois qu’elle parle, vu la sensibilité du marché en ce moment, je crains le pire.Côté chiffres du trimestre, il y aura Schlumberger, mais tout le monde sait que ça ne plaira pas. La question est de savoir si ça baissera de 10 ou de 20%. Les futures sont en baisse de 0.5% et l’ambiance est à peu près la même que lorsque les passagers ont commencé à se rendre compte que le Titanic prenait l’eau et qu’il s’enfonçait un peu trop dans l’eau et que danser avec de l’eau glacée à mi-mollet, c’est moyennement agréable.

Je vous souhaite néanmoins une très belle journée et un excellent week-end. On sait au moins que durant ces deux jours, le marché ne baissera pas. Enfin, sauf sur la crypto qui peut toujours baisser, tout le temps.

À lundi.

Thomas Veillet

Investir.ch

“Develop success from failures. Discouragement and failure are two of the surest stepping stones to success.”

Dale Carnegie