La PBoC a réduit le taux préférentiel des prêts à 1 an et à 5 ans mardi dernier après une réduction plus tôt dans la semaine (lundi) du taux de prise en pension à 7 jours et de la facilité de prêt moyenne à 1 an. Toutes ces actions soutiendront la croissance économique. Reste à savoir si les banques réagiront en augmentant le volume des prêts.

Cette fois, la baisse des taux n’est pas anodine

Le taux préférentiel des prêts à 1 an a été réduit de 10 points de base (pbs) à 3,7% contre 3,8%. Alors que la baisse du taux préférentiel des prêts sur 5 ans n’était que de 5 pbs, le portant à 4,65%. Trois jours auparavant, la prise en pension à 7 jours et la facilité de prêt moyenne à 1 an avaient été réduites de 10 pbs, à 2,1% et 2,85%, respectivement. La réduction moindre du taux préférentiel des prêts à 5 ans indique que la réforme du désendettement se poursuit. Les emprunts à long terme des grandes entreprises sont plus chers que les emprunts à court terme des PME. Nous nous attendons à ce que ces baisses de taux stimulent le PIB grâce à la baisse des coûts d’emprunt des PME.

source : Bloomberg

Après la réduction des taux par la banque centrale, la logique est généralement que le cout d’emprunt sera moins onéreux. Mais nous pouvons nous demander si les banques sont également disposées à augmenter le volume des prêts. L’environnement actuel du crédit ne s’améliore pas. L’incertitude sur le crédit des promoteurs immobiliers a conduit à une atmosphère générale selon laquelle la qualité du crédit est pire maintenant qu’en 2020.

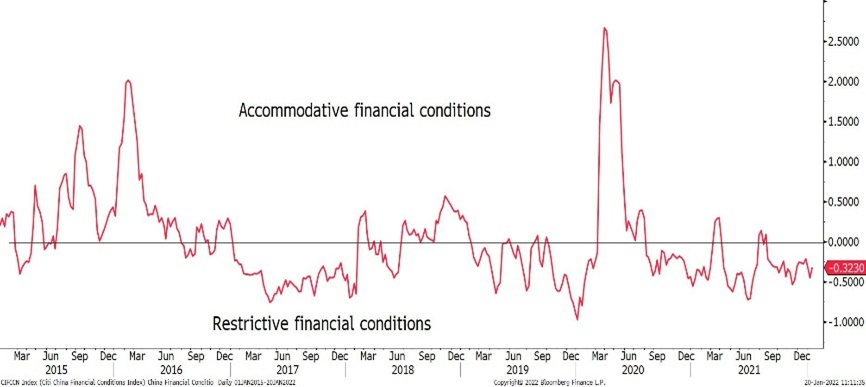

China Credit Impulse index (source: Bloomberg)

Une note positive est que les banques d’État soutiendront l’économie et entraîneront une reprise des prêts. Un autre soutien est que les entreprises publiques pourraient augmenter les emprunts pour financer des projets d’infrastructure. Combinés, ces éléments pourraient augmenter les volumes de prêts.

Ces actions monétaires sont plus proactives. Ces baisses de taux compenseront l’impact négatif du Covid.

Toutes ces mesures font peser un risque sur le yuan. Si jusqu’à maintenant la PBoC s’est abstenue de dévaluer, il n’en demeure pas moins un risque.

A retenir

- La PBoC a davantage de marge de manœuvre étant donné que les conditions financières chinoises restent restrictives, elles l’ont été la plupart du temps depuis juillet 2020.

- D’autres baisses de taux interviendront après la réunion de la PBoC des 4 et 5 mars

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40