Le conflit ukrainien comme les frictions entre la Chine et Taiwan sont quelques exemples de source de revenus pour une industrie en particulier: celle de la défense.

Le dernier rapport de Deloitte sur l’industrie de la défense est très instructif. Il souligne que l’industrie de la défense a été considérablement plus isolée de l’impact mondial du COVID-19 que l’industrie aérospatiale commerciale, et le soutien continu du gouvernement américain à la stratégie de défense nationale est susceptible de maintenir les dépenses de défense stables en 2022. Ceci est aussi vrai pour les pays européens, asiatiques et pour la Russie, preuve en est le récent conflit ukrainien.

La proposition de budget du président Biden demande un budget de 753 milliards de dollars pour la défense nationale (en hausse de 2% par rapport à l’année précédente) Le montant des dépenses militaires américaines peut être principalement attribuée à de lourds investissements dans la recherche et le développement et à plusieurs projets à long terme. Cela reflète les préoccupations croissantes concernant les menaces perçues de la part de concurrents stratégiques tels que la Chine et la Russie.

Toujours selon les experts de Deloitte, l’armée américaine délaisse progressivement le Moyen-Orient pour se concentrer sur les menaces émergentes en Extrême-Orient. Les entreprises de défense devraient bénéficier d’une forte demande d’équipements militaires haut de gamme sur les marchés nationaux et internationaux, en particulier pour les avions de combat militaires sans pilote, les solutions de cyberespionnage et l’hypersonique.

Les principales priorités en matière de dépenses de défense dans le monde en 2022 pourraient être les suivantes:

- L’interopérabilité au sein des armées, au sein des gouvernements, entre les nations et avec l’industrie pour faire face aux menaces incertaines;

- le maintien de la supériorité en matière d’information et de l’infrastructure d’information correspondante;

- l’anticipation des systèmes intelligents et autonomes.

Les dépenses militaires augmentent

Les dépenses militaires mondiales totales ont également été importantes: elles ont atteint 1’980 milliards de dollars en 2020, soit une augmentation de 2,6% en termes réels par rapport à 2019. Cette augmentation des dépenses militaires mondiales a eu lieu au cours d’une année où le produit intérieur brut (PIB) mondial a diminué de 4,4%.

Par conséquent, les dépenses militaires en tant que part du PIB ont atteint une moyenne mondiale de 2,4% en 2020, contre 2,2% en 2019. Il s’agit de la plus forte augmentation d’une année sur l’autre depuis la crise financière et économique mondiale de 2009. Les dépenses de défense mondiales devraient augmenter d’environ 2,5 % en 2022, les grandes puissances mondiales continuant à renforcer leurs armées en réponse aux tensions géopolitiques.

Les dépenses militaires de la Chine, les deuxièmes plus élevées au niveau mondial, estimées à 252 milliards de dollars en 2020, ont augmenté de 1,9% sur 2019 et de 76% sur la décennie 2011-2020. Les dépenses militaires de la Chine ont augmenté pendant 26 années consécutives – la plus longue série d’augmentations ininterrompues par un pays. Cette croissance continue des dépenses militaires chinoises est principalement due aux plans de modernisation et d’expansion militaire à long terme du pays, conformément à une volonté affichée de rattraper les autres grandes puissances militaires telles que les États-Unis. Les dépenses militaires de la Russie ont également augmenté de 2,5% en 2020 pour atteindre 61,7 milliards de dollars, ce qui représente la deuxième année consécutive de croissance.

Goulets d’étranglement aussi dans cette industrie

La pandémie a révélé à quel point l’affaiblissement des chaînes d’approvisionnement américaines constitue un risque pour la sécurité économique et nationale du pays. Pour relever ce défi, le groupe de travail américain sur les chaînes d’approvisionnement critiques de la défense se concentre sur la manière dont les chaînes d’approvisionnement de la défense peuvent se préparer à répondre aux chocs. Par exemple, les sanctions potentielles de la Chine en réponse aux notifications du Congrès sur les ventes militaires étrangères potentielles à Taïwan constituent un risque majeur. Si la Chine restreint la chaîne d’approvisionnement, y compris celle en minéraux de terres rares et autres matières premières, il y aura probablement un impact important sur toute la chaîne de valeur de défense.

Pour assurer la pérennité des chaînes d’approvisionnement de la défense et renforcer la résilience, le Département de la Défense investira probablement dans le développement de capacités de prévision dans l’ensemble de la base industrielle de la défense.

Mais le business continue

La Suisse et plus récemment la Finlande ont commandé des avions de combats américains. Les Etats-Unis ont approuvé la vente de 250 chars d’assaut à la Pologne. Sans oublier l’épisode des sous-marins américains vendus à l’Australie en snobant magistralement l’industrie française.

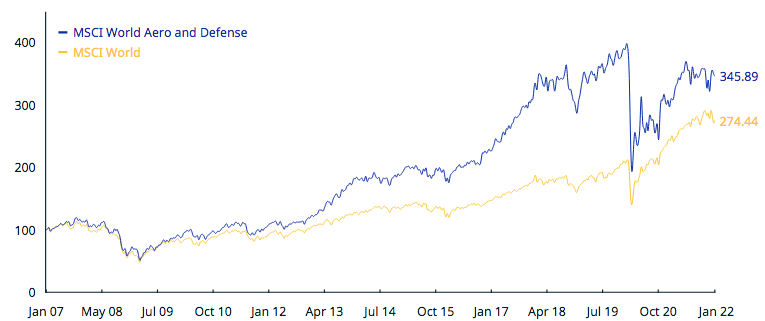

Les marchés boursiers se fragilisent lors de conflits armés et les titres du secteur de la défense tendent à bien se comporter, du moins en performance relative. Ceci dit, le secteur rapporte à long terme, sauf quelques accrocs, comme le montre le graphique ci-dessous.

Source : MSCI