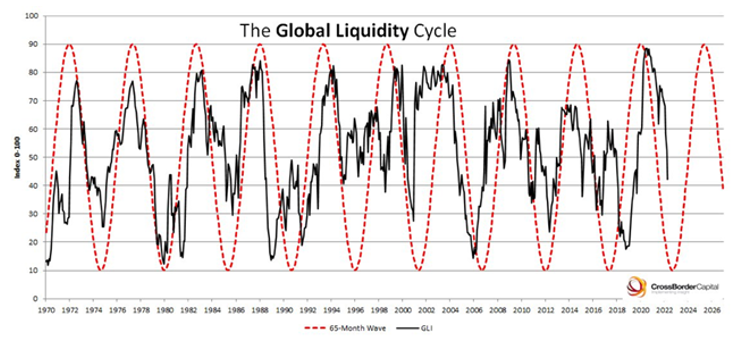

Nouveau paradigme, vraiment ?

En 2020 et 2021, l’engouement populaire pour les marchés financiers a été indéniable et colossal. Il a profité des taux d’intérêt incroyablement bas, du temps à domicile lié au confinement, de l’interruption des paris sportifs en ligne et de la distribution généreuse de chèques par l’administration Biden. La technologie a probablement aussi amplifié la «démocratisation du capitalisme» auprès des jeunes générations. Mais un – très – sérieux coup de frein cyclique est en cours en raison de l’irruption de l’inflation et de la réponse des banques centrales. La contraction de la liquidité – voulue et orchestrée – provoque le resserrement rapide des conditions financières. Il ne semble pas terminé…

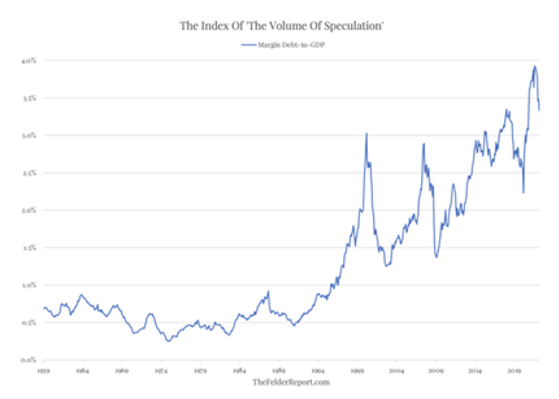

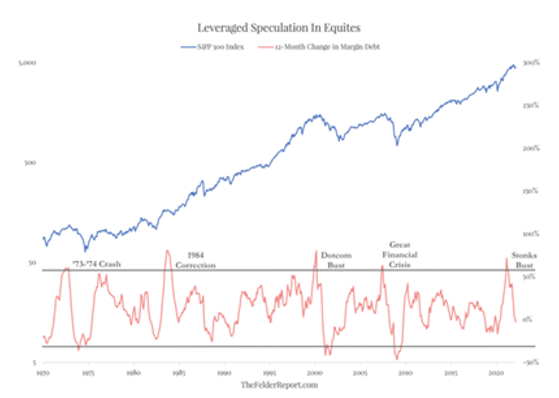

Dégonflement accéléré des opérations sur marge

L’endettement des investisseurs privés auprès des brokers est un indicateur – cyclique – de la propension à prendre des risques des particuliers. Dans le passé, les flambées et pics de cet indicateur ont annoncé d’importantes corrections du marché.

Ces derniers mois, la volatilité et la tendance corrective des actions ont entraîné la multiplication des appels de marge et donc la baisse de la dette auprès des courtiers. À partir d’un certain moment/seuil, ce deleveraging devient réflexif: les appels de marge forcent à vendre, y compris les actifs les plus liquides, ce qui entraîne de nouveaux appels de marge, etc. Le désendettement des investisseurs semble avoir débuté (ligne rouge dans le graphique ci-dessous). En comparaison historique, il pourrait tout-à-fait se poursuivre, voire s’intensifier (cf. 1974, 2001, 2009)…

Crypto-carnage, l’inéluctable accident?

La Fed, dans son dernier rapport de stabilité publié au début du mois de mai, a stigmatisé la détérioration des conditions de liquidité du marché. Parmi ses avertissements prémonitoires on en notera deux:

- La guerre a déclenché d’importants mouvements de prix et des appels de marge sur le marché des matières premières et a mis en évidence un canal potentiel par lequel les grandes institutions financières pourraient être exposées à la contagion.

- L’utilisation croissante des stablecoins pour des opérations à effet de levier sur d’autres cryptomonnaies peut amplifier la volatilité et accroître les risques de rachat.

Tout soudain c’est la débandade. Les rumeurs abondent sur une possible faillite de Coinbase, une grande plateforme en ligne sécurisée pour l’achat, la vente, le transfert et le stockage de cryptomonnaies. Ce qui a mis le feu aux poudres en début de semaine, c’est son rapport trimestriel (destiné au régulateur boursier), qui stipule formellement que les cryptos détenues au nom de ses clients pourraient ne pas leur revenir automatiquement en cas de faillite. En bref, la plomberie interne Crypto est confrontée à une sorte de «bank run». À vrai dire, Coinbase est une immense organisation, probablement systémique pour la crypto-sphère. Par conséquent, au moins dans une première phase, la cohorte des crypto-supporters tentera de la soutenir activement.

Les StableCoins subissent également une pression énorme. TerraUSD, la flamboyante StableCoin algorithmique, vient de s’effondrer. Tether, un autre acteur important dans le domaine des StableCoins, a également été attaqué récemment. Il a temporairement perdu son indexation sur l’USD. Son modèle économique est théoriquement plus sûr, puisqu’il est censé conserver une garantie de 1 pour 1 en espèces/titres en USD. Mais la société n’a pas fourni de transparence complète sur la composition de cette garantie… En fin de compte, les régulateurs américains détiennent la clé sur le futur des StableCoins.

La confiance dans les cryptoactifs et les StableCoins s’évapore

Fin du miracle (mirage) des plateformes de trading «gratuit»

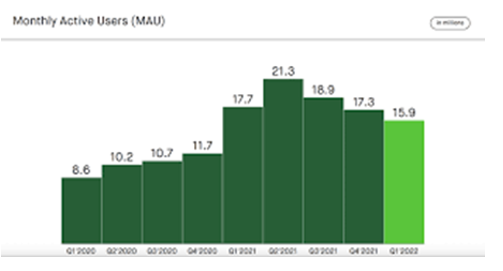

La plateforme Robinhood en est l’un des symboles. Objet de toutes les louanges pour avoir permis la «démocratisation du trading», elle a été très critiquée lors de certains épisodes boursiers difficiles. Son modèle économique (free trading) et ses liens (trop) étroits avec certains brokers (order flow/Citadel) font l’objet d’un long examen de la part des autorités de contrôle boursier, dont la SEC. D’autres obstacles ont surgi depuis. La plateforme contre-attaque et étend ses activités au trading de cryptomonnaies depuis 2021. Début avril, elle a déployé des portefeuilles de cryptomonnaies pour les quelque deux millions de clients sur sa liste d’attente.

L’indéniable croissance des crypto-actifs en 2021 a temporairement ralenti la baisse des actifs déposé chez R. Mais l’effondrement récent des cryptoactifs/monnaies ne préfigure rien de bon pour fin 2022. En fait, le nombre d’utilisateurs diminue inéluctablement depuis que… les premiers États (républicains) ont arrêté au – Q321 – la distribution de chèques aux ménages.

La Fed-SEC regrettent d’avoir tardé à réglementer le trading gratuit et les crypto-actifs

- La pression sur les régulateurs américains pour «mettre de l’ordre» dans la spéculation financière va augmenter, encore plus à l’approche des élections de mid-term

- Le «de-risking» désordonné des investisseurs à effet de levier est en cours, il n’est probablement pas terminé. Il continuera de créer des tensions, cross assets

- À la marge, il aura un impact négatif sur la consommation des ménages, en particulier sur le segment discrétionnaire

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40