Les prix de l’énergie et des métaux industriels montent en raison des disruptions multiples provoquées par le Covid et la guerre en Ukraine, exacerbés par le manque d’investissements dans de nouvelles capacités de production en raison des contraintes environnementales et sociales, ainsi que la nouvelle géopolitique mondiale qui favorisent les nationalisations de l’exploitation et la production.

La rentabilité des projets n’est plus garantie. La demande venant de la transition énergétique contribue aussi à la hausse des prix sur certains métaux. Il y a aussi un choc alimentaire, qui date déjà de l’automne 2021, bien avant la guerre entre l’Ukraine et la Russie. Ce choc de l’offre provoque une forte hausse de l’inflation mondiale.

Les sociétés pétrolières et gazières ont publié de gigantesques profits, incluant les importants correctifs de valeur sur les actifs russes. Les entreprises ont annoncé des programmes de rachats d’actions plus importants, une hausse des dividendes et le remboursement des dettes, mais très peu d’investissements dans de nouveaux projets; les sociétés veulent garder une discipline financière stricte et favoriser les actionnaires. D’autres facteurs plus conjoncturels, la pénurie de main-d’œuvre et de biens d’équipement, freinent l’augmentation de la production. Les groupes miniers ont également publié d’excellents résultats. Par contre, les objectifs de production ont été difficiles à atteindre en raison de disruptions avec les travailleurs (malades Covid, revendications sociales) et le transport. Par rapport à l’industrie pétrolière/gazière, l’industrie minière est beaucoup plus sensible aux dysfonctionnements dans le travail et la logistique.

Ce choc de l’offre connu, va-t-il laisser la place à un choc de la demande qui ferait baisser les prix? On va vers un ralentissement économique, il n’y a plus de doute là-dessus. Mais se dirige-t-on vers une récession globale? Douce, forte? Ralentissement/récession globale combinée à l’inflation est le parfait cocktail pour une diminution de la demande. C’est le choc de la demande.

Les confinements stricts chinois commencent à faire mal. Si elles sont moins affectées (pour le moment) par la guerre en Ukraine, les sociétés américaines signalent que la politique zéro-Covid en Chine avec ses confinements stricts commence à peser sur la marche des affaires. La Chine est l’usine du monde et le port de Shanghai est le 1er port mondial. Au large de ce port XXL, il y aurait 700 bateaux en attente de déchargement, soit le double du pic d’avril 2021. Les entreprises internationales sont plus inquiètes sur la Chine, une base manufacturière majeure, que de l’inflation, la hausse du dollar et la guerre en Ukraine. Starbucks suspend ses prévisions pour ses activités en Chine. Le groupe a dû fermer ses cafés dans 72% des 225 villes où il est présent. Apple avertit que ses ventes globales seront affectées de $4-8 milliards au 2T22. DuPont a fermé 2 usines en Chine et freiné les productions d’autres sites à l’international en raison d’un manque de matières premières venant de Chine. Les marges seront impactées. Estee Lauder a revu ses estimations à la baisse pour l’année en raison des confinements chinois et de l’inflation. Les trafics retail, voyage et distribution sont en train de diminuer. Yum China (KFC, Pizza Hut) devrait faire des pertes au 2T22. Les sociétés chinoises du MSCI Chine ont pour la plupart publié des résultats inférieurs aux estimations. L’indicateur de Bank of America sur le sentiment des entreprises américaines est au plus bas depuis le 2T20, signalant un recul de profits sur les prochains trimestres. Selon une enquête de la Chambre de commerce de l’UE, 60% des entreprises européennes travaillant en Chine ont coupé leurs projections des revenus pour 2022 à cause du Covid chinois; la moitié d’entre elles ont réduit les revenus entre 6% et 15%. 85% des filiales européennes présentes en Chine indiquent avoir du mal à accéder aux matières premières ou aux composants nécessaires à leur production, 87% rencontrent des difficultés pour livrer leurs produits finis en Chine et 83% pour les livrer dans le reste du monde. La forte chute des indicateurs chinois ISM et Caixin des services et manufacturiers valident cette situation. En mars, la production d’électricité en Chine a été stable, après des hausses en janvier et février, et a reculé en avril. En avril, les ventes de biens immobiliers ont chuté de 54% dans les 30 plus grandes villes. Les confinements totaux ou partiels ne concernent pas seulement Shanghai et Pékin; 330 millions de personnes dans 45 villes sont concernées par les récents confinements, soit 35% du PIB chinois.

La semaine dernière, le Parti central a confirmé la poursuite de la politique sanitaire zéro-Covid, alors que l’OMS vient d’avertir que cette politique n’était pas durable. Le « crash » immobilier pèse aussi sur la croissance et devrait peser sur la demande en métaux industriels, sachant qu’avant le Covid l’immobilier chinois absorbait 20%-30% de l’offre mondiale. Les investisseurs commencent à intégrer ce risque, les prix des métaux industriels ayant perdu entre 15% et 30% sur les 2 derniers mois. Les ardents défenseurs des métaux industriels soulignent le niveau très bas des stocks et le besoin croissant venant de la transition énergétique.

Dans l’énergie, les prix pourraient se détendre au second semestre 2022 malgré la décision de l’OPEP+ de maintenir sa stratégie prudente en matière de production. On parle de plus en plus d’un cartel européen des acheteurs de gaz et de pétrole, comme les Etats européens avaient réussi à faire avec les vaccins Covid. Cette idée n’est pas nouvelle, mais la guerre accélère sa mise en place. Un cartel des acheteurs aurait un fort pouvoir de négociation sur les prix. L’Administration américaine signe des contrats de long terme avec les producteurs américains pour reconstituer les réserves stratégiques. En offrant de la visibilité aux producteurs, le Département de l’Energie US espère les convaincre à produire plus.

L’Europe s’organise à remplacer le pétrole et le gaz russe. Les alternatives enlèveront progressivement la pression sur les prix. L’Italie travaille avec ses autres fournisseurs, en particulier avec les producteurs d’Afrique du Nord où l’Italie a toujours eu de bonnes relations. Ces prochains mois, l’Allemagne va installer quatre gigantesques terminaux flottants de 300 mètres de long pour accueillir du GNL. Malgré les critiques, l’Allemagne a tout de même réagi très vite en réduisant sa dépendance aux hydrocarbures russes de 55% fin 2021 à moins de 35% aujourd’hui; la part du pétrole russe est passée de 30% à 12%. Les principaux fournisseurs seront les Etats-Unis, la Norvège, le Qatar et l’Algérie.

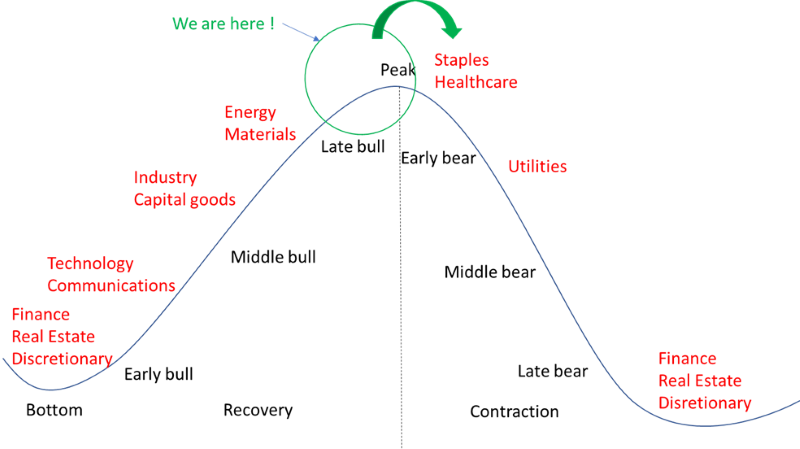

La guerre en Europe, la politique sanitaire Covid chinoise disproportionnée, l’inflation et le ralentissement économique global commencent à préoccuper les investisseurs avec un possible choc sur la demande, ce qui nous pousserait dans la récession. Dans notre allocation sectorielle, nous réduisons les secteurs Mines & Métaux et Energie, au profit des secteurs défensifs. Voir le cycle économique et le positionnement sectoriel.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40