Depuis plus d’une année, l’inflation est de retour et vous vous demandez quels actifs pourraient protéger votre patrimoine?

Dans un article précédent, j’affirmais que vos avoirs devaient croître d’au moins 2% par année pour conserver son pouvoir d’achat. En bref: vous gagnez réellement de l’argent au-delà de 2% de rendement annuel. Avec un gain égal à 2% vous maintenez votre pouvoir d’achat et en dessous, vous perdez de la valeur. Ceci semble se confirmer depuis la fin de la Seconde Guerre mondiale.

Tentons de voir dans le présent article comment les actifs qui composent votre patrimoine se sont comportés face à l’inflation dans le passé.

Les économies sous l’oreiller

Beaucoup de personnes adhèrent à cette solution. Éprouvant généralement une aversion aux banques, celles-ci pensent que c’est la réponse la plus sécuritaire pour leur pécule. C’est mignon, mais c’est faux.

Cette stratégie de sauvegarde fonctionne dans un système monétaire «métal» (or ou argent par exemple), puisque la quantité de monnaie est par essence finie. C’est-à-dire que la qualité d’or ou d’argent en votre possession ne peut être diluée.

Notons toutefois que la dilution des monnaies métalliques fut pratiquée dans l’histoire. Afin de pallier le manque de pièces et pour éviter des hausses d’impôts, l’empereur Néron a initié cette pratique qui allait perdurer près de deux siècles. Néron a transformé l’état en faux-monnayeur. Au fur et à mesure de la collecte de l’impôt, l’administration refondait les pièces d’or et d’argent pour les allier avec des métaux de moindre valeur. L’argent était notamment mélangé avec du cuivre. Cette dilution était opérée à très faible échelle sous Néron (90% d’argent pour 10% de cuivre) jusqu’à atteindre moins de 40% d’argent pur deux siècles plus tard. En multipliant les pièces, Néron marque le début de l’inflation à Rome.

Dans notre système actuel d’unités de comptes, la quantité de monnaie est en perpétuelle évolution, et il n’est plus besoin de faire fondre du métal pour pratiquer la dilution monétaire.

Cette variation continue est organisée par les banques centrales et par les banques commerciales. Les banques centrales adaptent la création de monnaie et les taux d’intérêt de l’argent en fonction de la situation économique du moment tandis que les banques commerciales émettent des crédits (des prêts hypothécaires par exemple).

Pour faire simple, et en laissant votre argent en dehors du système, vous ne pouvez profiter de ces adaptations et vous n’en subissez que les inconvénients.

Si vous craignez les banques, je vous recommande plutôt de comparer leurs niveaux de fonds propres – gage de leur stabilité financière et de leur résistance aux crises – avant de décider à laquelle confier vos sous.

Malgré cela, une solution en compte bancaire courant («compte salaire») ou en compte épargne n’est peut-être pas le meilleur remède…

Les comptes salaires et épargne

Depuis l’apparition des taux négatifs en 2015, ces solutions ressemblent beaucoup à celle de l’oreiller.

Un compte courant rémunère aujourd’hui vos avoirs à hauteur de 0% tandis qu’un compte épargne les rétribue par un taux compris entre 0% et 0.25%. Des plafonds sont généralement fixés à 100’000.- ou à 50’000.- maximum.

Au-delà de ces montants, attendez-vous à payer des intérêts négatifs sur votre épargne ! De nombreux établissements infligent un taux négatif de 0,75% si les plafonds sont dépassés.

Nous sommes bien loin des rémunérations pratiquées pendant la décennie 1970-1979, avec des taux ayant atteint par exemple 5,22% en 1974. Ce n’est donc pas grâce aux comptes bancaires que vous allez battre l’inflation.

Investir

Si vous souhaitez conserver la valeur de votre argent, investir votre épargne semble apparaître comme la seule solution. Mais alors quels investissements réagissent le mieux à l’inflation? Tentons d’y voir plus clair en nous éclairant grâce au passé.

Dans l’article précédent, nous avons identifié une décennie de forte inflation: 1970-1979 avec les «chocs pétroliers» de 1973 et de 1979. Je vous propose d’observer l’évolution des cours des actifs pendant cette période.

Notez que chaque époque diffère l’une de l’autre. Tirer une conclusion définitive de cet article et l’appliquer à la situation présente serait inopportun. Un patrimoine nécessite une construction sur mesure et adaptée à vos besoins. Vous devriez vous faire accompagner par un conseiller financier expérimenté et effectuer vos propres recherches.

Les matières premières

Bien entendu, lorsque nous parlons d’inflation, nous pensons tout de suite aux matières premières. Pour étudier les cours de ces dernières, j’ai ressorti mon «CRB commodity yearbook» de 2006.

Nous nous intéressons ici à l’indice Reuters-CRB. Cet indice est composé de matières premières que nous consommons tous les jours. Vous y trouverez évidemment les cours de matières énergétiques telles que le pétrole brut ou le gaz, mais également le cours des métaux comme l’or, le cuivre ou le nickel ou encore des matières agricoles avec les cours du maïs, du coton ou du bétail.

La décennie qui nous intéresse a vu naître deux marchés haussiers importants. Le premier entre 1971 et 1974, avec une augmentation de 147%, et le second entre 1977 et 1980, avec une progression de 83%. In fine, l’indice a été multiplié par 3 en 10 ans. Détenir des matières premières à cette époque aura donc été payant.

Aparté sur la matière principale de notre économie: le pétrole

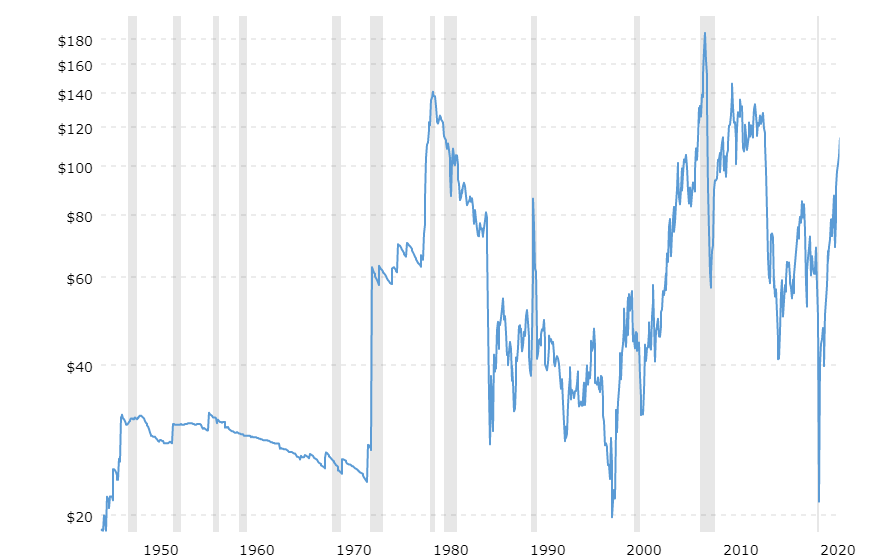

Le pétrole brut affiche évidemment la hausse la plus importante au sein des matières premières pendant la période étudiée. En dollars américains, le cours du WTI Crude Oil (West Texas Intermediate) a été décuplé (!) entre 1970 et 1980.

En 1970, le baril de brut valait environ 3.35 USD avant d’aller chercher les 32.50 dollars au début de l’année 1980. Remarquons que le cours a ensuite flotté aux environs de 20 dollars jusqu’en 2004, soit pendant 25 ans. Cette année 2004 sonnera le départ d’un rallye haussier qui aboutira en 2008 à un cours de 145 dollars par baril.

Vivant dans un monde pétro-dépendant, ce produit de base fait varier les prix de la plupart des autres matières premières. Le pétrole apparaît également comme un outil politique et une monnaie d’échange dont le cours peut sans doute se distinguer (à la hausse ou à la baisse) de sa valeur intrinsèque.

Avec l’électrification de nos sociétés et de la mobilité à moyenne échéance, le pétrole ne jouera peut-être plus autant son aspect refuge en cas d’inflation.

Une autre matière importante: l’or

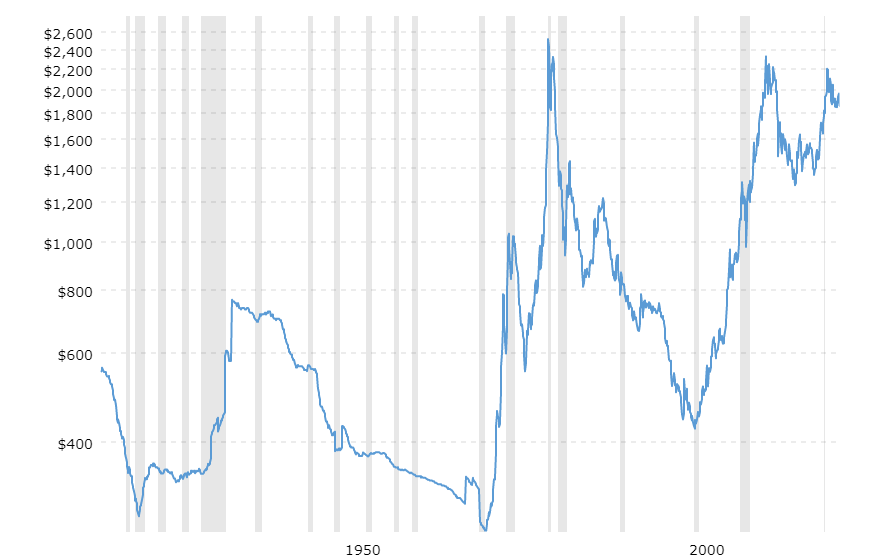

Valeur refuge par excellence, l’or mériterait un article à part entière. Avec son acolyte l’argent, ils sont attestés comme valeur de référence depuis le 3e millénaire avant Jésus-Christ.

Ce métal précieux n’est théoriquement plus une monnaie depuis que les États-Unis ont suspendu la convertibilité du dollar en or en 1971 (fin des accords de Bretton Woods) et introduit les taux de change flottants.

Dans les faits, l’or reste une monnaie d’échange à part entière qui possède un grand réservoir de confiance dans notre imaginaire collectif. J’évoque ci-dessous plusieurs éléments qui plaident dans ce sens.

D’abord, toutes les banques centrales détiennent de l’or en réserve. Par exemple, le bilan de la Banque Nationale Suisse est composé de 5% d’or à la fin 2021 (à peu près 1’000 tonnes pour 55 milliards de francs).

Ensuite, la majorité des pays sous embargo commerciaux, tels que l’Iran ou le Venezuela payent leurs importations avec de l’or (et avec du pétrole).

Durant la période qui nous intéresse (1970-1979), l’or est passé d’environ 40 USD par once (31,104 grammes) à près de 456$ en 1979 avec des pics dépassant les 660$ en 1980. Tout comme le pétrole, son prix a ensuite décliné pour flotter aux environs des 400$ jusqu’en 2004.

Durant la période observée, l’or a offert une bonne protection contre l’inflation. Notons que la hausse actuelle des taux d’intérêt pratiquée par les banques centrales pourrait rendre plus attractives les obligations d’État au détriment de l’or.

Hyperinflation? Pas pour tout le monde!

Pour rendre cette analyse complète, nous devons mettre en parallèle le cours des matières premières et le taux de change du dollar américain. En effet, les matières premières et à fortiori le pétrole WTI sont cotés en USD.

Notre pays, la Suisse, a vu le cours du dollar américain passer de 4.37 francs (pour 1 USD) en 1970 à 1.66 franc en 1980. Autant dire que cette dévalorisation du dollar de 62% a absorbé une bonne partie de la hausse des matières premières.

En comparaison, la baisse du dollar vis-à-vis du franc français a été beaucoup plus contenue. Il fallait compter 4.22 en 1980 contre 5.55 francs en 1970. Cette baisse de seulement 24% a laissé la place à une inflation beaucoup plus forte en France qu’en Suisse, tout comme en 2021 et au début de 2022.

Nous verrons dans un prochain article le lien entre l’inflation et d’autres actifs tels que l’immobilier, les actions et les obligations.