Tout ce que vous devez savoir pour bien investir.

Par Sebastian Comment, Directeur chez clevercircles

Il était une fois, il y a très longtemps, des taux d’intérêt. Ces gros pourcentages étaient partout: sur le compte d’épargne – là où on était content de les trouver –, mais aussi sur les hypothèques – là où on s’en serait bien passé. Et puis un jour, ils sont devenus de plus en plus petits, si bien qu’ils ont fini par disparaître complètement de la surface de la Terre. Les plus jeunes d’entre nous n’ont probablement encore jamais vu à quoi ressemblent les taux d’intérêt…

Il était une fois, il y a très longtemps, des taux d’intérêt. Ces gros pourcentages étaient partout: sur le compte d’épargne – là où on était content de les trouver –, mais aussi sur les hypothèques – là où on s’en serait bien passé. Et puis un jour, ils sont devenus de plus en plus petits, si bien qu’ils ont fini par disparaître complètement de la surface de la Terre. Les plus jeunes d’entre nous n’ont probablement encore jamais vu à quoi ressemblent les taux d’intérêt…

Si l’on devait raconter l’évolution des taux d’intérêt au cours des dernières décennies sous la forme d’un conte, cela ressemblerait à cela. Mais les taux d’intérêt font à présent un retour en fanfare. La forte inflation des deux côtés de l’Atlantique a contraint la Banque nationale à amorcer un resserrement de sa politique monétaire et à augmenter ses taux directeurs.

Nous profitons de cette occasion pour faire le point sur les taux d’intérêt et les obligations sous l’angle de vision des investisseurs. Avec quelques simplifications, nous vous expliquons l’essentiel et vous donnons un petit aperçu de cet aspect passionnant et parfois complexe des marchés financiers.

Commençons par un petit retour en arrière.

Comment les taux d’intérêt ont-ils évolué sur le long terme?

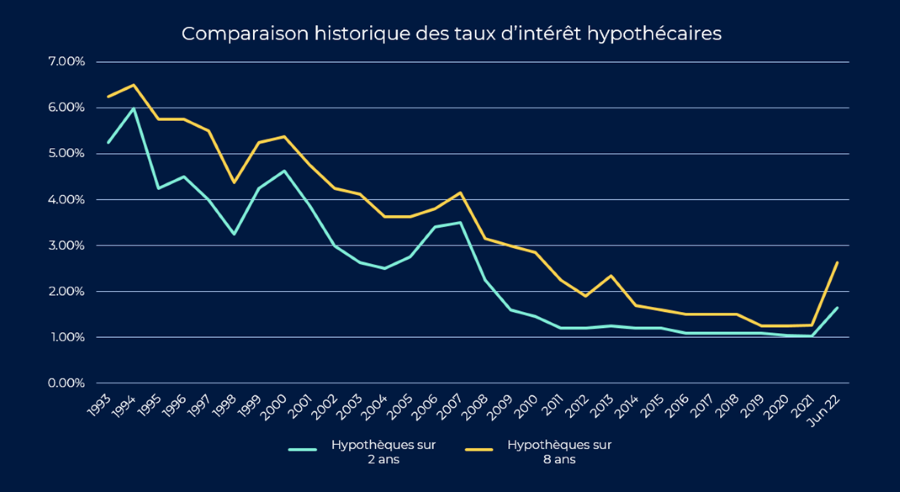

Depuis les années 1990, les taux d’intérêt n’ont évolué que dans un sens: à la baisse. L’exemple des taux d’intérêt hypothécaires suisses illustre très bien l’évolution générale des taux d’intérêt au cours des dernières décennies. Au début des années 1990, il fallait encore payer plus de 6% d’intérêts pour une hypothèque sur 8 ans. Depuis quelques années, ce taux se situe aux alentours de 1%, soit à peine plus que le taux pour une hypothèque sur 2 ans.

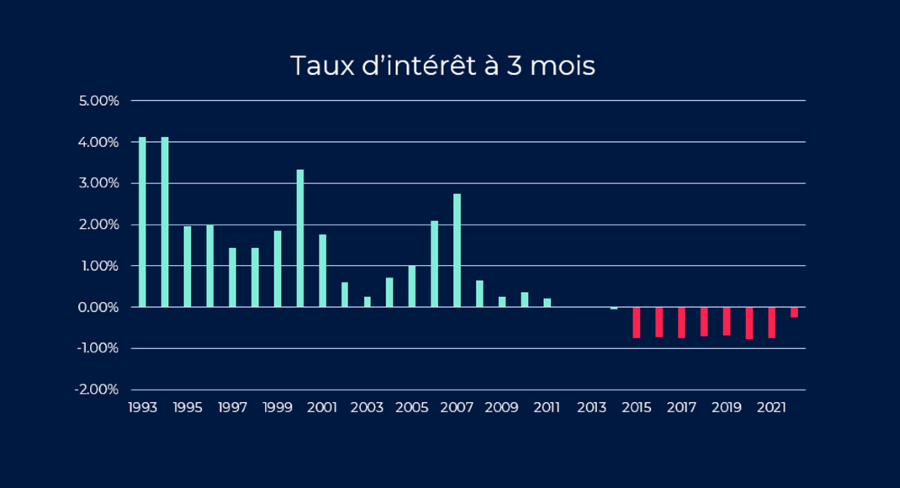

La nouvelle normalité: des taux négatifs

Ce que l’on pensait être, en 2015, une réaction exceptionnelle à un problème exceptionnel est, sept ans plus tard, toujours d’actualité. En 2015, la Banque nationale suisse (BNS) a aboli le taux plancher entre l’euro et le franc suisse. Afin de prévenir une appréciation excessive du franc, elle a abaissé son principal taux de référence à -0,75% – le taux négatif était né. L’objectif de cette espèce de «taux de pénalité» était de diminuer l’attrait du franc.

Depuis cette époque, il s’est passé beaucoup de choses sur les marchés, les banques centrales ont notamment injecté des liquidités quasi illimitées sur les marchés du monde entier, réduisant massivement leurs propres rendements et intérêts par la même occasion.

Face à cette évolution, la marge de manœuvre de la BNS pour sortir des taux négatifs a diminué à vue d’œil, car cela aurait inévitablement rendu le franc plus attrayant pour les investisseurs et, partant, plus fort, ce qui aurait eu des répercussions négatives sur nos exportations. Ironie de l’histoire, le franc est aujourd’hui malgré tout quasiment à parité avec l’euro (autrement dit, un franc est égal à un euro), ce dernier était la monnaie étrangère la plus importante du point de vue de la Suisse.

Quelle est la différence entre intérêts et rendement?

Pour simplifier, les intérêts sont le prix à payer pour qu’une personne (le créancier) prête de l’argent à une autre personne (le débiteur) pendant un certain temps. Il existe divers taux d’intérêt pour toutes les opérations possibles et imaginables, et de manière générale plus le risque est élevé, plus le taux d’intérêt est élevé lui aussi. Le taux d’intérêt est généralement défini par le créancier , il peut par exemple prendre la forme d’un coupon dans le cas d’une obligation.

Sur le marché financier, le prix est déterminé par l’offre et la demande. Par exemple, si une obligation est assortie d’un taux d’intérêt plus bas que ce que le marché anticipait, la demande diminue et le cours de l’obligation baisse lui aussi jusqu’à atteindre un niveau où le rendement global correspond de nouveau au taux du marché.

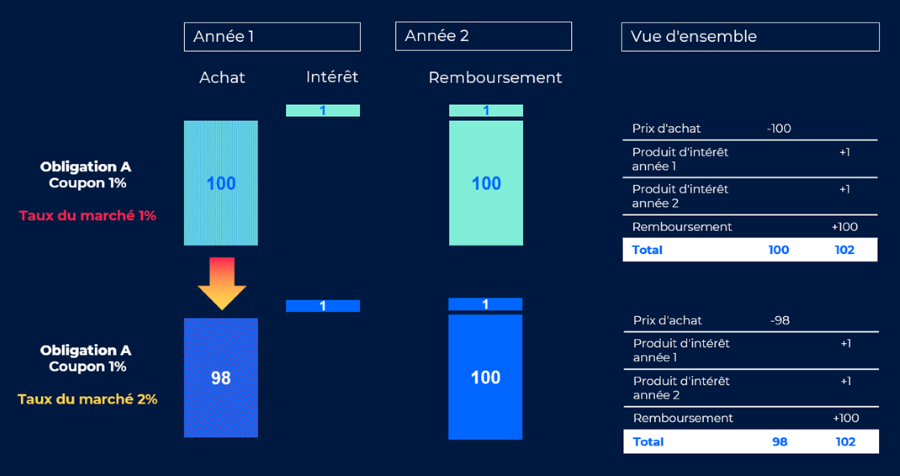

L’exemple ci-après (voir graphique) illustre ce mécanisme. Cet exemple est fortement simplifié pour une meilleure compréhension.

Admettons que vous achetiez une obligation A à deux ans avec un taux d’intérêt de 1% (coupon). Le taux du marché s’élève également à 1% (en rouge sur le graphique). Pour chaque année, vous obtenez donc 1% d’intérêts, soit un franc pour 100 francs investis, donc deux francs au total. De plus, à l’échéance de l’obligation, sa valeur nominale, soit 100 francs, vous est remboursée. Au total, en investissant 100 francs, vous obtenez donc un gain de 2 francs en 2 ans. Soit un rendement de 1%, qui correspond au taux du marché de 1%.

Jusqu’ici, c’est simple. Mais que se passe-t-il si le taux du marché augmente?

Supposons à présent que le taux du marché augmente, passant de 1% à 2%. Dans ce cas, vous n’achèteriez pas cette même obligation A pour 100 francs, étant donné qu’elle ne donne que 1% d’intérêts, alors que le taux du marché est de 2 %. Par conséquent, la demande baisse, et le cours de l’obligation aussi. Si l’obligation ne coûte plus que 98 francs, cela vaut de nouveau la peine pour vous d’acheter l’obligation. À l’échéance, vous récupérez 100 francs, soit 2 francs de plus que ce que vous avez payé, auxquels s’ajoutent les deux versements d’intérêts de 1 franc chacun. Au total, vous avez donc gagné 4 francs pour un investissement de 98 francs. Cela correspond plus ou moins à un rendement de 2%, et par conséquent au nouveau taux du marché de 2%.

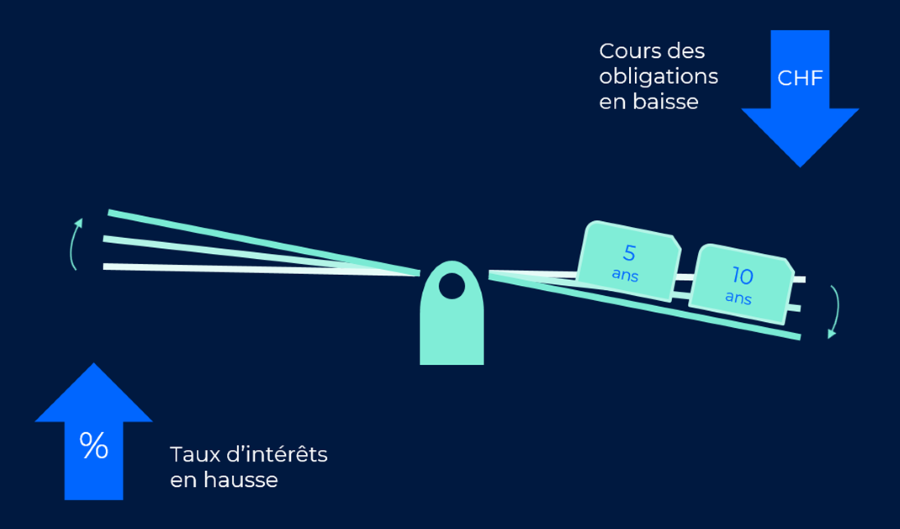

Si, dans l’exemple ci-dessus, vous aviez acheté une obligation alors que le taux du marché était de 1% et que ce taux était ensuite passé à 2%, vous auriez enregistré une perte de valeur d’environ 2 % sur votre position (de 100 à 98). C’est ce que l’on appelle le risque de taux. Lorsque les taux augmentent, vous risquez des pertes de cours avec les obligations que vous détenez déjà et qui sont plus faiblement rémunérées. Ces pertes se limitent toutefois à la durée de vie de l’obligation, et il s’agit là d’un point très important. Car à l’échéance, vous récupérez la valeur nominale. On comprend donc que le risque de taux dépend de la maturité (durée) de l’obligation: plus la maturité est élevée, plus le risque de taux augmente, et vice-versa (voir graphique suivant).

Dans la pratique, on trouve souvent des indications sur la «duration modifiée». Cette valeur est calculée à partir des durées restantes des obligations au sein d’un fonds ou portefeuille. Grâce à une approximation mathématique, on peut dire dans quelle mesure le cours d’une obligation va varier si le taux d’intérêt du marché varie d’un point de pourcentage. La duration modifiée est la mesure habituelle du risque de taux: plus la valeur est élevée, plus les cours seront sensibles à une hausse des taux d’intérêt et, inversement, plus les cours augmenteront en cas de baisse des taux. Mais ici aussi, il s’agit d’une approximation qui est très fiable lors de faibles variations des taux, mais dont la pertinence diminue lorsque les variations de taux sont importantes.

Pour simplifier grossièrement, on peut dire que la règle générale suivante s’applique: le cours d’une obligation augmente (lorsque le taux du marché baisse) ou diminue (lorsque le taux du marché augmente) de 1% par année de maturité et de 1% à chaque modification du taux du marché. Selon cette règle, une obligation à 5 ans perd environ 5% de sa valeur si le taux d’intérêt du marché augmente d’un point de pourcentage.

Pour les obligations, en plus du risque de taux, il y a aussi le risque de défaillance, autrement dit le risque qu’une dette ne soit pas remboursée. Ce risque est évalué à l’aide de notations, la plus grande solvabilité étant désignée par la meilleure note AAA. Tous les fonds obligataires de l’univers clevercircles se limitent à des débiteurs présentant la meilleure solvabilit ; il s’agit souvent d’États ou d’entreprises proches d’un État. En conséquence, le risque de défaillance peut être mis entre parenthèses.

Réinvestir dans des obligations en vaut-il la peine?

Pour faire court: oui, mais n’attendez pas trop.

Réponse détaillée: le rendement des obligations fédérales suisses à 10 ans est actuellement d’environ 1,2%. Au début de l’année, les rendements étaient encore négatifs. Pour les investisseurs, cela signifie que l’on peut de nouveau compter sur des rendements raisonnables avec des obligations sans avoir à spéculer sur une baisse des taux du marché.

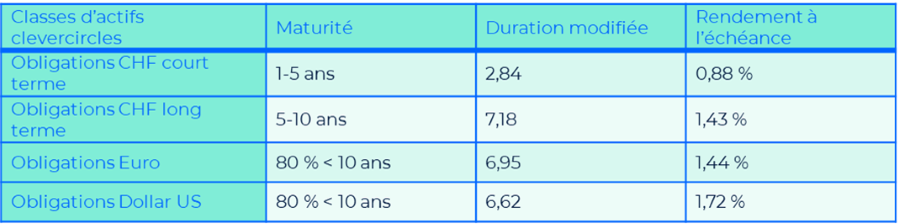

Dans les deux fonds indiciels/ETF de l’univers clevercircles utilisés pour les obligations en francs suisses (voir tableau ci-après), les rendements à l’échéance (c’est-à-dire les rendements que l’on obtient si l’on conserve l’obligation jusqu’à l’échéance) s’élèvent fin mai déjà à près de 0,9% pour les maturités courtes et même à presque 1,5% pour les maturités plus élevées. Pour le mois de juin, les chiffres devraient être encore plus élevés.

«Les obligations se réveillent d’entre les morts», écrivait récemment la NZZ à ce sujet. Nous vivons une époque tourmentée et les placements à taux fixe redeviennent plus intéressantes avec de meilleures perspectives de rendement. Il faut noter toutefois que les rendements indiqués s’appliquent à l’échéance de l’obligation, autrement dit seulement à la fin de sa durée de vie. D’ici là, il peut y avoir d’importantes fluctuations des cours si les taux du marché se mettent à augmenter. Et des gains de cours supplémentaires sont possibles si les taux d’intérêt baissent pendant la durée de vie des obligations.

Les obligations en dollars permettent d’obtenir de meilleurs rendements. Les investisseurs suisses ayant des placements en dollars ont récemment profité en plus de la hausse du dollar US par rapport au franc. Le dollar a gagné près de 10 % depuis le début de l’année, entre autres parce que les taux d’intérêt sont plus élevés aux États-Unis, ce qui rend le dollar plus attrayant. Mais cet effet peut aussi aller dans l’autre sens, en particulier lorsque les écarts entre les taux d’intérêt deviennent plus faibles. C’est pourquoi la majorité des experts recommandent de couvrir les risques de change pour leurs placements à taux fixe. C’est très simple avec clevercircles.