Au deuxième trimestre 2022, les institutions de prévoyance ont subi une réduction considérable de leurs réserves de fluctuation de valeur suite à des pertes de cours dans toutes les catégories d’actifs sans exception.

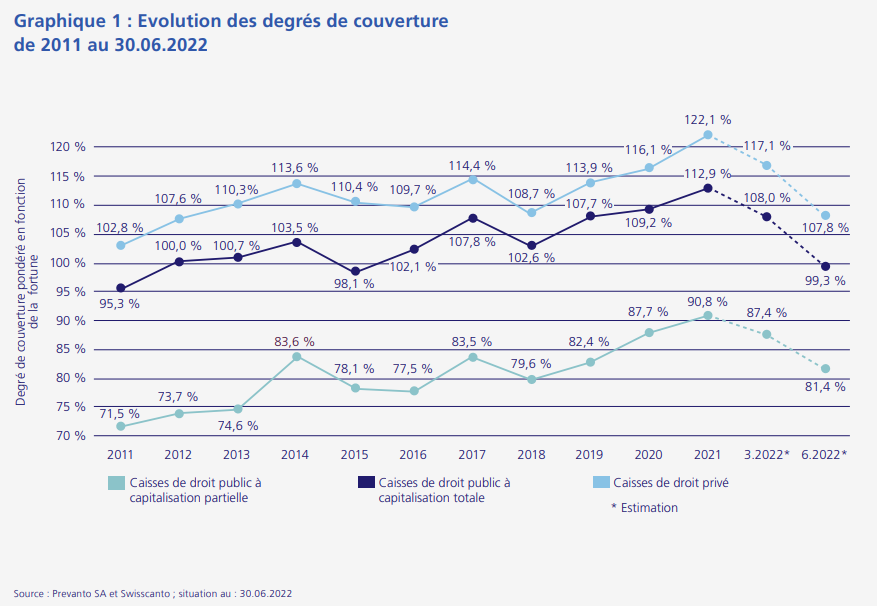

Au deuxième trimestre 2022, les institutions de prévoyance privées ont vu un fort recul de leurs réserves. En moyenne, elles ont baissé de 9,3 points de pourcentage pour atteindre 7,8%. Au 30 juin 2022, les réserves de fluctuation de valeur étaient donc à nouveau nettement inférieures à la valeur cible de 18%. Avec une valeur estimée à 107,8%, les degrés de couverture se sont considérablement éloignés des niveaux records atteints en fin d’année dernière (122,1%). Même constat pour les institutions de prévoyance de droit public.

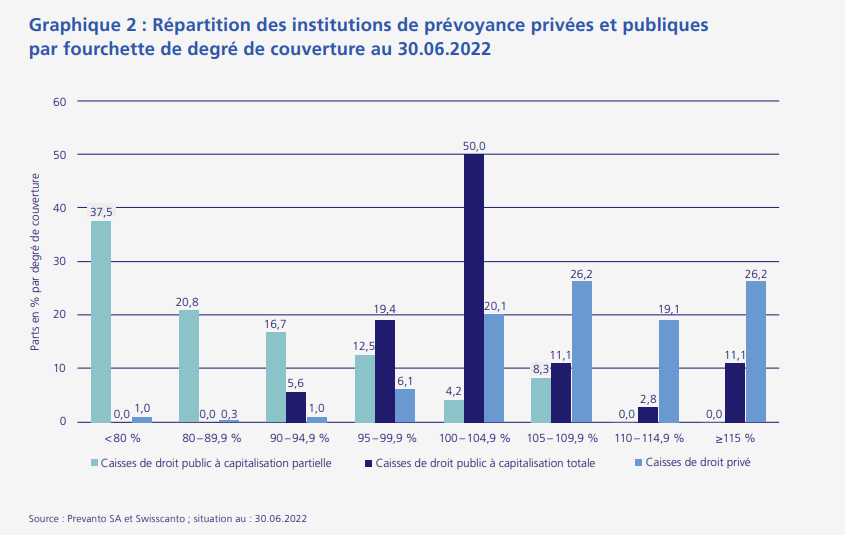

En ce qui concerne la couverture des engagements de prévoyance, les fluctuations de cours depuis le début de l’année ont entraîné de nettes détériorations. Seuls 26,2% des caisses de droit privé et 11,1 % des caisses de droit public affichent encore une couverture supérieure à 115% au 30 juin 2022 (graphique 2). 8,4% des caisses de droit privé présentent une sous-couverture, de même que 25% des caisses de droit public à capitalisation totale et 87,5% des caisses de droit public à capitalisation partielle. Les réserves élevées disponibles fin 2021/début 2022 ont donc rempli leur fonction de réserve de fluctuation de valeur dans la grande majorité des cas.

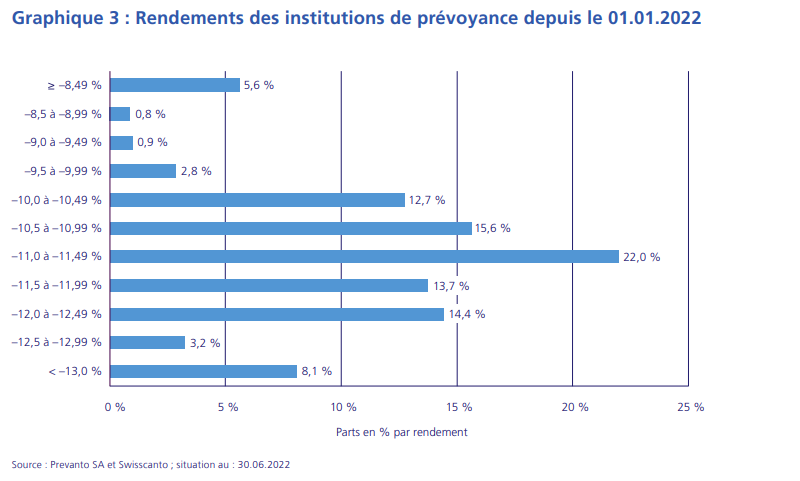

Au cours du deuxième trimestre 2022, les institutions de prévoyance enregistrées ont réalisé un rendement pondéré en fonction de la fortune de –7,4%. L’ensemble des catégories d’actifs a livré une contribution négative au rendement. Les contributions au rendement les plus faibles, en termes de pondération dans le portefeuille moyen, proviennent d’actions suisses et d’actions mondiales. Depuis le début de l’année, toutes les catégories d’actifs contribuent négativement aux performances. Seule exception: les matières premières, avec une contribution à la performance de +24,4% en cumul annuel YTD. L’exercice d’équilibriste auquel se livrent les banques centrales, entre inflation et récession, maintiendra la volatilité des marchés financiers à un niveau élevé pendant le reste de l’année. De même, la question de la pénurie d’énergie suite à la guerre russe contre l’Ukraine posera encore de nombreux défis à la société et aux investisseurs.

Rétrospective : une gestion active du risque est payante

Les caisses de pension poursuivent différentes stratégies de placement. Les différentes préférences en matière de risque et l’utilisation des budgets de risque qui en résulte ont des conséquences quantifiables. Certaines caisses de pension détiennent une part d’actions élevée, chez d’autres les obligations sont dominantes. Pour les caisses qui ont pris des risques plus élevés par le passé et qui ont épuisé leur capacité à assumer des risques, cette démarche s’est révélée payante. L’année dernière, le rendement le plus faible enregistré par une caisse de pension en Suisse était de 1,3%, contre 8,39% en moyenne. Le rendement maximum était de 1%.

Les caisses de pension qui ont pris plus de risques ont pu constituer des réserves importantes ces dernières années. Elles sont donc plus aptes à prendre des risques que les caisses de pension disposant de faibles réserves. Cela signifie qu’elles peuvent mieux absorber les corrections de cours comme celles observées cette année. En moyenne, leurs degrés de couverture devraient rester supérieurs à 100%. En revanche, les caisses de pension qui ont réalisé des rendements inférieurs à la moyenne ces dernières années et qui ont tendance à viser des quotesparts d’obligations élevées, auront du mal à faire face aux chutes des cours actuelles.

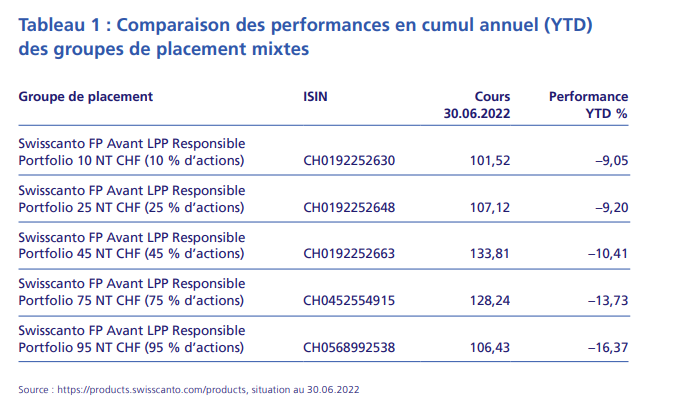

A noter que les groupes de placement à dominante obligataire n’ont pas pu remplir leur mission défensive dans le contexte de l’évolution actuelle des taux d’intérêt, comme on pouvait s’y attendre. Les groupes de placement mixtes axés sur les obligations et ceux axés sur les actions n’ont guère affiché de différences de performance au cours des douze derniers mois.