Les actions chinoises reviennent à la mode. Certains stratèges recommandent les bourses émergentes et la Chine pour 2023 avec la baisse du dollar et des taux longs US. Pour la Chine, les principaux arguments seraient les évaluations boursières basses, la réouverture de l’économie avec l’assouplissement des mesures sanitaires Covid, la priorité à l’économie, alors que lors que Congrès du Parti communiste, Xi Jinping avait fait passer en priorité la sécurité nationale, l’indépendance technologique et Taïwan, la sous-évaluation du yuan et le rebond des voyages domestiques.

Depuis mi-octobre, les actions chinoises ont rattrapé une partie de leur retard. Le CSI 300 a progressé de 8.7%, le Hang Seng China Enterprises (Hong Kong) de 29% et le Nasdaq Golden Dragon (US) de 52%, alors que le MSCI Monde est monté de 6%. C’est donc surtout la technologie chinoise qui a fortement progressé.

Concernant les PE ratios, nous ne sommes pas convaincus qu’ils soient particulièrement attrayants à 13.6x 2022 pour le CSI 300, alors que la moyenne sur 10 ans se situe à 12.7x, à 9x pour le Hang Seng China Enterprises pour une moyenne à 8.4x et le Nasdaq Golden Dragon à 24.8x pour une moyenne à 25.5x. L’Europe paraît plus attrayante avec un PE ratio à 11.4x 2023 pour l’Euro Stoxx 50 avec une moyenne sur 10 ans à 13.6x.

Les risques restent encore présents : un support économique insuffisant, l’aggravation de la crise immobilière, l’explosion des infections Covid, les impacts des restrictions très dures des exportations américaines de semi-conducteurs vers la Chine et le retour des tensions autour de Taïwan.

Le récent assouplissement des mesures sanitaires se traduit par une explosion des infections Covid. Le résultat est un système hospitalier sous tension et un manque de médicaments. Sous la pression populaire, l’assouplissement a été rapide et soudain, prenant de court tout le système hospitalier et médical chinois. Depuis trois semaines, la demande de médicaments pour soigner la grippe et la fièvre a été multipliée par 10, conduisant à des ruptures de stocks. Les sociétés de livraison ferment, non pas en raison des confinements, mais parce que le personnel est malade. Pékin est particulièrement affecté. En décembre, les économistes s’attendent à une forte réduction de l’activité économique. En novembre, les ventes de détail ont reculé de 5.9% par rapport à novembre 2021 et la production industrielle s’est établie à 2.2%, plus bas que les estimations à 3.6%. Le trafic sur les réseaux sociaux, les plateformes d’e-commerce et les réservations de voyages se situait à des niveaux très bas.

Les restrictions américaines, suivies par les Pays-Bas (ASML) et le Japon, sur les exportations de semi-conducteurs de haute technologie et les équipements servant à fabriquer les semi-conducteurs vont faire mal à la Chine, considérant que la Chine aurait cinq ans de retard. La semaine dernière, l’administration américaine a mis sur une liste noire commerciale le fabricant chinois de semi-conducteurs YMTC et 21 autres sociétés actives dans l’Intelligence artificielle. Dans les technologies avancées, la Chine veut supprimer les barrières entre les secteurs militaires et privés (Alibaba, Tencent, …), validant la grande crainte des Américains : que la technologie serve aux seuls intérêts de l’Armée populaire de libération.

Le Congrès prépare une nouvelle loi interdisant les importations américaines de produits chinois intégrant des semi-conducteurs fabriqués par YMTC, CXMT et SMIC, et ciblant toutes les sociétés impliquées de près ou de loin à l’Armée populaire de libération. Les Américains veulent casser les avancées technologiques chinoises pour l’armée, l’Intelligence artificielle, les caméras de surveillance et la reconnaissance faciale.

Pour faire face aux dures sanctions américaines, la Chine va lancer un plan de dépenses de $143 milliards pour soutenir l’industrie des semi-conducteurs et devenir autonome. L’objectif des Chinois pour une pleine indépendance technologique est 2027. SMIC deviendra alors un puissant compétiteur de TSMC et GlobalFoundries.

Les restrictions américaines, suivies par les alliés, vont renforcer la position dominante de TSMC et Samsung, mais également permettre l’émergence d’alternatives à la Chine dans le développement de la production de semi-conducteurs au Vietnam, en Inde et à Singapour.

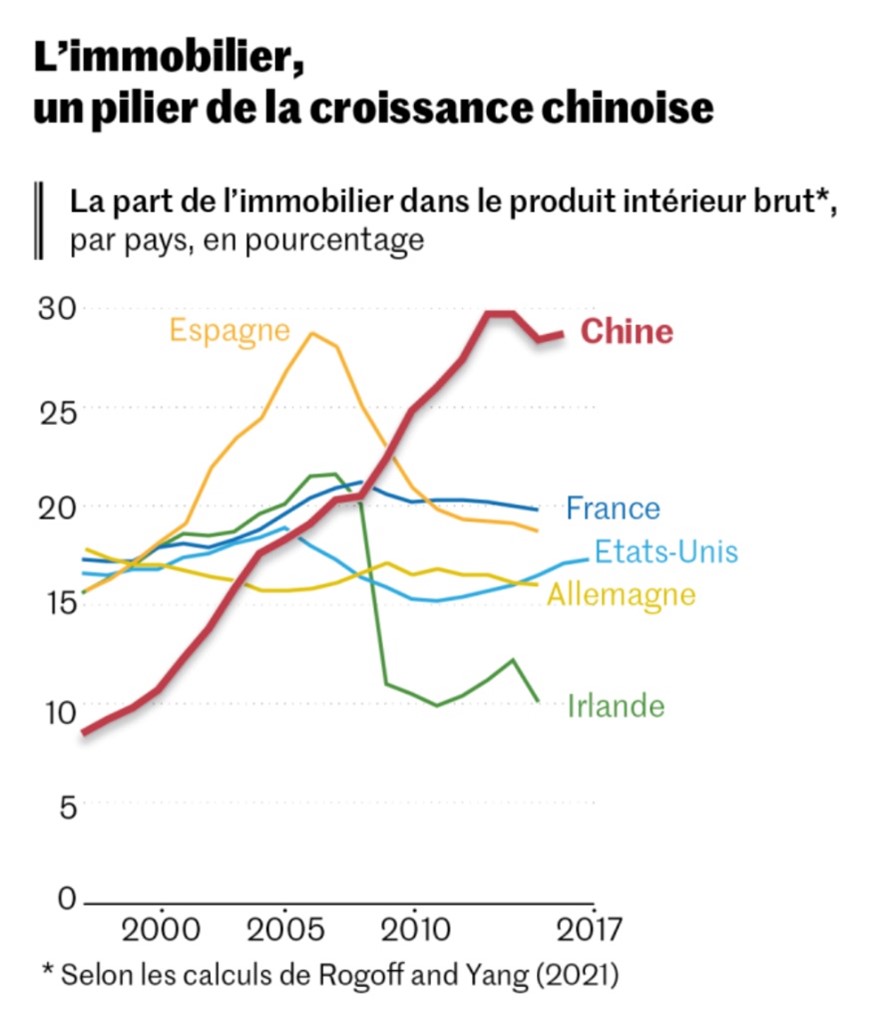

L’immobilier est un sujet délicat. Après 30 années de croissance immobilière ininterrompue, le retournement, observé depuis 2021, est brutal et de nombreux Chinois se retrouvent propriétaires de logements non construits. Plus personne n’achète sur plan. D’autres font la grève du remboursement de leur dette. 70% de la richesse des Chinois se trouve dans l’immobilier, comparé à 60% pour la France et 38% pour les Etats-Unis. La dette d’Evergrande, le plus grand promoteur immobilier, équivaut à 2% du PIB chinois.

Taïwan reste l’obsession du Parti communiste. Il y a 10 jours, l’aviation chinoise a procédé à une incursion record dans la zone de défense aérienne (ADIZ) de Taïwan avec 21 avions de combat dont 18 bombardiers H-6 à capacité nucléaire. La Chine a imposé de nouvelles interdictions d’importation de produits alimentaires, de boissons, d’alcools et de produits de la pêche taïwanais. Le premier ministre taïwanais a accusé la Chine de violer les règles du commerce international et de faire preuve de discrimination à l’encontre de l’île. Dans son budget 2023 pour la défense, les Etats-Unis vont consacrer $10 milliards pour l’armement de Taïwan. En conclusion, il y a beaucoup de défis pour la Chine, les perspectives d’une ouverture économique de la Chine avec l’assouplissement des règles Covid sont encore floues, le consommateur est prudent et la crise immobilière sévère. Les PE ratios sont en ligne avec les moyennes historiques. Et les tensions commerciale, technologique, financière et géopolitique avec les Etats-Unis rendent d’autres pays asiatiques plus intéressants comme l’Inde et le Vietnam.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40