Les marchés avaient débuté 2023 sur les chapeaux de roue. Les arguments/le rationnel s’articulait ainsi. L’économie post-Covid n’est-elle pas plus résiliente que celle des cycles passés, à l’image de l’emploi.

Intensification et rapprochement des déflagrations

N’a-t-on pas digéré les ¨mini-crises¨ de 2022 probablement idiosyncratiques. L’implosion de la crypto sphère; ne ressemble-t-elle pas à d’autres fraudes? La crise des fonds de pension anglais; n’a-t-elle pas trouvé son épilogue grâce au pragmatisme/interventionnisme de la BoE, à l’arrivée d’un Premier Ministre ¨sérieux¨. La fermeture des fonds immobiliers côtés de Blackstone et KKR (69 milliards et 2 milliards de dollars); n’est-elle pas incomparable avec les problèmes immobiliers de 2008/9 et leurs produits dérivés? La recapitalisation précipitée du Crédit suisse par des capitaux du Moyen-Orient; n’est-elle est inéluctable après des errances et problèmes spécifiques, qui ne sauraient être extrapolés au secteur bancaire.

En sommes-nous vraiment si sûrs?

Ou ne paie-t-on pas plutôt par acomptes, depuis quelques trimestres, la facture des politiques monétaires immodérées. La progression spectaculaire des actifs risqués du début 2023 interpelait les stratégistes bancaires après pareille hausse du loyer de l’argent et durcissement des conditions monétaires. Elle n’inquiétait guère les traders, hedge funds et gourous de l’analyse technique.

Le camp des optimistes, gavés d’actifs volatils, revoit ses objectifs à la baisse

Les portefeuilles diversifiés chargés d’actifs obligataires de qualité (et de duration) reprennent du poil de la bête

Surprise, surprise

Les crises financières surgissent là où on ne les attend pas. Après la 2008/9, la réglementation des banques avait été renforcée (Dodd-Franck en 2010, Common Prosperity en Chine 2021-22). On distingue pourtant des failles, favorisées par la déréglementation de l’Administration Trump. Les petites banques, dont le total des actifs est inférieur à $250bn ne doivent pas passer les stress tests de la Fed. Ce qi a permis au bilan de la banque californienne SVB d’être truffé d’obligations du Trésor longues, sans couverture du risque de hausse de taux. En dépit de la concentration (fragilité) de son refinancement, concentrés sur les dépôts d’une myriade clients, des PMEs du secteur hi-tech à la limite du Capital Risque. La digitalisation des relations bancaires a également joué un rôle essentiel, puisque des milliards de dollars ont quitté SVB en quelques minutes via les smart-phones.Heureusement, les grands acteurs bancaires sont sains et solvables; on ne s’engage pas vers un remake de la Grande Crise Financière 2008-9. Mais la confiance est sérieusement ébranlée.

Les régulateurs vont resserrer ex-post les trous de la réglementation

Mais la déroute des petites banques aura des conséquences profondes

L’argent gratuit, ce puissant révélateur

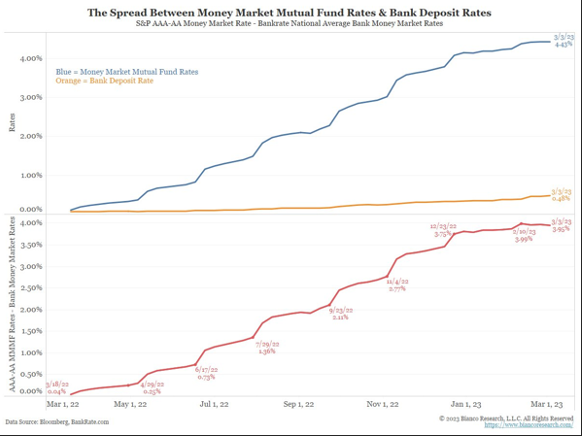

Les acteurs fragiles sont les victimes – logiques – de la hausse frénétique des taux. La répression financière a ancré une psychologie et des pratiques discutables. Les banques ont notamment cru que les dépôts des clients leurs étaient acquis. À tel point que le différentiel entre taux offerts du marché/fonds monétaires et rémunération des dépôts bancaires a littéralement explosé! Du jamais vu.

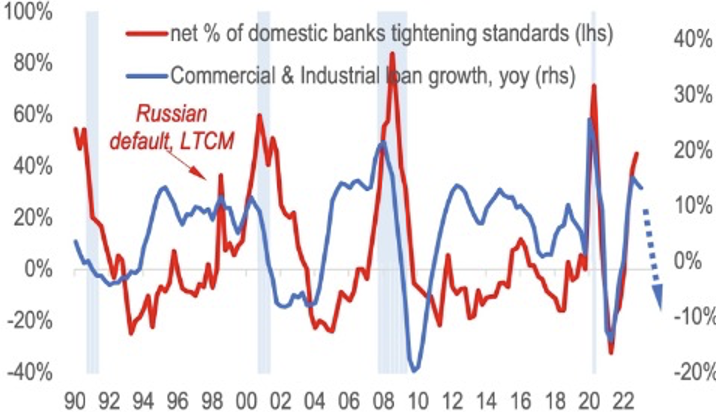

Et bien non. This time is not different: les clients sont mobiles et quittent/fuient les banques…. Péché de vanité des banquiers, ¨boiling frog¨ syndrome? Heureusement, la masse totale des dépôts bancaires, hypertrophiée par la politique monétaire exubérante, reste très importante. Son déclin représente plus une normalisation qu’un risque majeur en soit. Il n’empêche que l’impact sur la génération future de crédit est inévitable. Ce d’autant que la propension à prêter, cyclique par nature, montrait déjà un retournement marqué ces derniers mois…

Parmi les banques, la compétition pour les dépôts des clients va augmenter

Le crédit va renchérir et se raréfier

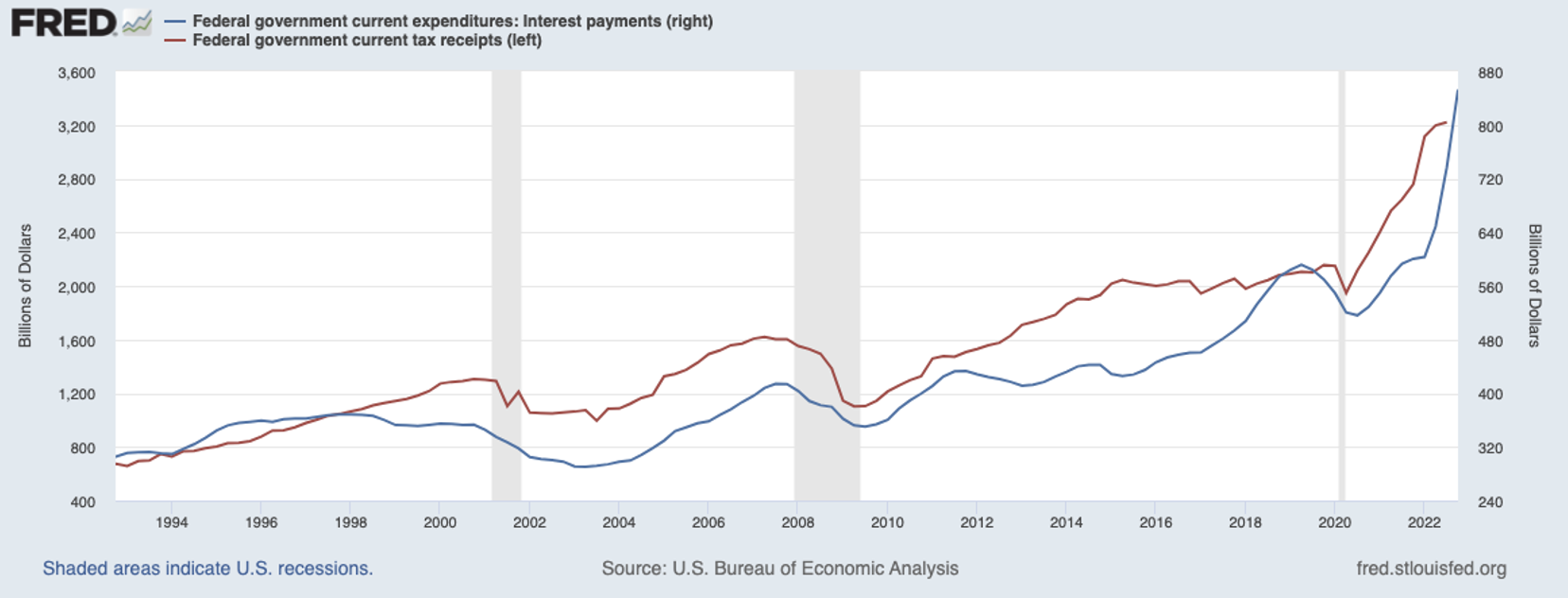

Le secteur public – le Trésor – ne sera pas à l’abri des tensions

En 2023/2024, les pays occidentaux connaîtront un sérieux ralentissement, s’ils parviennent à éviter la récession. Un Congrès américain divisé bridera la relance budgétaire avant les élections présidentielles. Or, la hausse des taux d’intérêt crée une augmentation exponentielle des charges d’intérêt courantes pour le gouvernement. Lors des récessions, les recettes fiscales chutent brutalement. On connait les rentrées fiscales exceptionnelles de 2022, consécutives à une période économique exceptionnelle et des marchés exubérants en 2021. Par contre, les rentrées de 2023 vont plonger. Sans parler de 2024 qui pourrait rappeler 2001 et 2009. Mais les charges d’intérêt vont rester élevées…

L’administration américaine n’est pas en mode d’urgence, for now!

Mais le refinancement du Trésor américain va se compliquer

Toutes les nouvelles ne sont pas mauvaises!

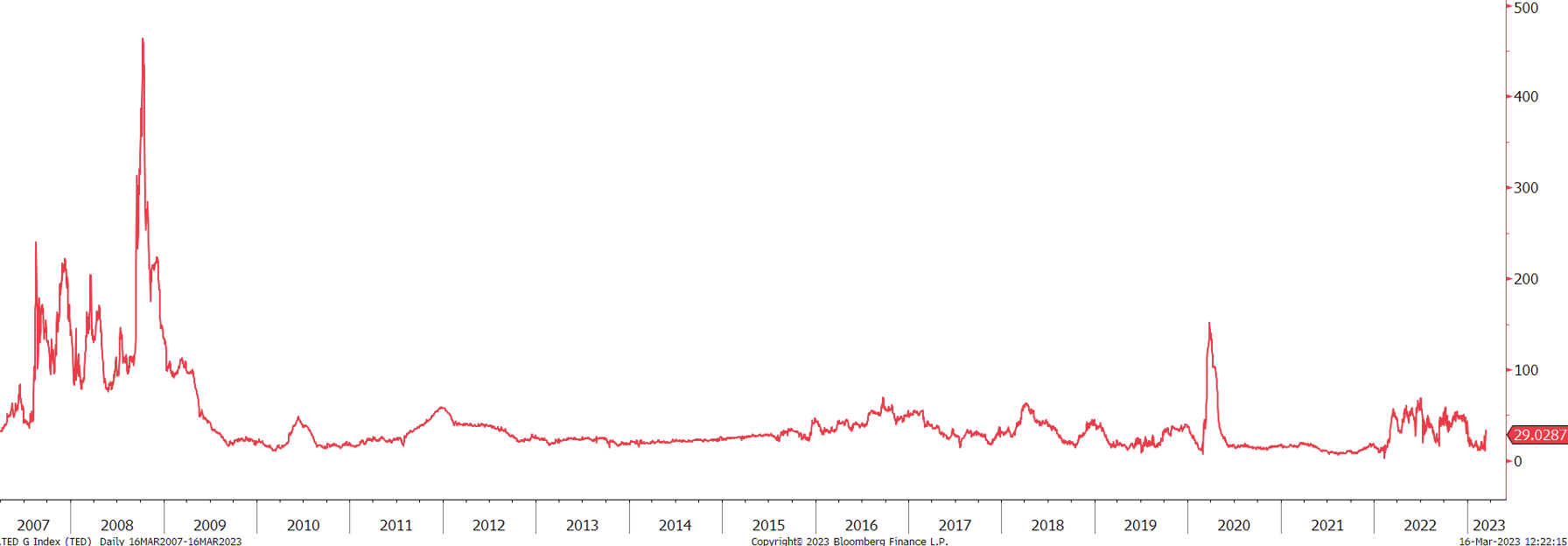

La plongée soudaine des taux d’intérêt diminue la pression sur les bilans bancaires. La chute des matières premières, dont notamment le pétrole, atténue les craintes inflationnistes, et donnera un peu de marge de manœuvre aux banques centrales au second semestre. La fulgurante mobilisation des autorités américaines pour contenir la crise des banques régionales va contenir les risques. La BNS et la FINMA ont aussi rapidement plongé dans l’arène. L’octroi de lignes de crédit et surtout les commentaires rassurants sur la solvabilité de Crédit Suisse sont bien calibrés à ce stade, pour calmer les déposants et envisager une solution pérenne (fusion, rachat, démembrement?). Le refinancement interbancaire, crucial pour une majorité d’institutions, ne donne pas de signes de grippage, contrairement à la grave crise financière, voire la pandémie.

En conclusion

- À ce stade, le risque de crise bancaire majeure, systémique, parait très limité

- Le ralentissement du crédit poussera les économies occidentales en récession

- Les pressions politiques sur les banques centrales vont augmenter. Leur choix devient Cornélien : syndrome de A. Burns ou de P. Volker?

- Les obligations souveraines de moyenne/longue duration continueront d’équilibrer les risques des portefeuilles globaux. On reste surpondéré

- On évitera le segment du high yield qui affrontera les forces gravitationnelles

- Les difficultés du Private Equity et de l’immobilier commercial ne font que commencer

- Les métaux précieux vont continuer de retrouver de leur lustre

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40