Avec le recul, nous savons que le néo-libéralisme, caractérisé par la financiarisation et la politique monétaire hyperactives ne favorisent ni la santé, ni la prospérité ni le bien-être collectif de la société. Pire, il encourage les inégalités, l'endettement et détourne les capitaux des investissements productifs.

Au cours des deux dernières décennies, les pays industrialisés ont bénéficié d’une croissance décente, d’une inflation faible. Cette longue période de ¨Grande Modération¨, qui s’est traduite par une volatilité macroéconomique quasi-nulle, n’est pas le fruit de l’efficacité ou du bon dosage des politiques économiques. Elle est ¨accidentelle¨ et, plus important, éphémère.

« Nous assistons à une grande bascule, nous vivons la fin de l’abondance, la fin de l’insouciance ». Macron, août 2022

Pour relever les défis géopolitiques, sociaux, économiques et environnementaux actuels, il faudra inventer et déployer une autre vision, un nouveau modèle.

Deux chocs successifs, la pandémie et la guerre en Ukraine, consacrent l’épilogue du néo-libéralisme

Obsolescence du modèle d’affaires des banques et de la supervision

Ces dernières années, les grandes sociétés de cartes de crédit et l’irruption de l’innovation digitale (E-Mobile banking, puis blockchain (DeFi)) ont sérieusement bousculé les modèles d’affaires des grandes banques traditionnelles et accéléré une grande lame de fond : la désintermédiation avait entraîné le déclin du réseau de filiales/succursales bancaires et les marchés de capitaux ont capturé une part croissante des activités des prêts bancaires aux – très – grandes entreprises.

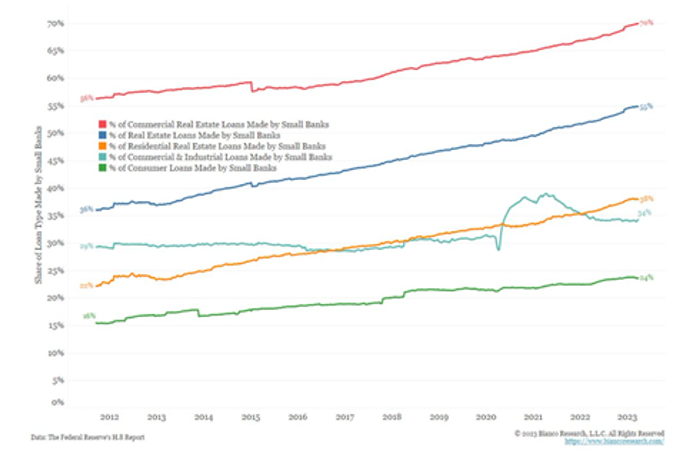

Mais l’économie des Etats-Unis, ce n’est pas que Wall-Street, loin s’en faut! Environ un tiers de la main-d’œuvre est employée par des entreprises de moins de 100 salariés, et près de la moitié par celles de moins de 500 salariés. Au cours des deux dernières décennies, les institutions financières régionales et de petite taille se sont concentrées sur ces SMEs, dans des niches locales ou sectorielles. Collectivement, leurs actifs dépassent ceux des 2 géants bancaires JPM + BAC.

Le système bancaire américain est particulier. Les mammouths sont très règlementés. Les petits poissons, nettement moins réglementés, sont très concentré dans leurs activités et leur financement. L’immobilier commercial inquiète à ce titre…

Depuis l’adoption à grande échelle des services bancaires électroniques et mobiles par les clients les dépôts peuvent être déplacés en un clic de souris. Cela s’est avéré indolore à l’ère de l’argent gratuit. Mais plus maintenant… Dernièrement, d’autres nouveaux prestataires, et non des moindres comme Apple, ont décidé de rivaliser pour capter l’épargne des petits investisseurs.

Le processus – darwinien/Schumpetérien – qui frappe les banques américaines n’est pas alarmant en soi. C’est une crise de liquidité/confiance des déposants qui ne se compare pas à celle des SubPrime. Les bilans ne sont pas truffés d’actifs surévalués et illiquides. Elle résulte de nombreux facteurs, dont la profonde répression financière orchestrée par les grands pays industrialisés, mais plus particulièrement de l’échec patent de la réglementation et de la supervision. Ces dernières années, la Fed a de facto perdu le contrôle de banques relativement petites et la Finma helvétique n’a ni pris acte ni agi face aux problèmes de longue date du Crédit Suisse.

Nos grands décideurs restent d’ailleurs enfermés dans leur logique passée en structurant une nième variante d’ingénierie financière qui ne résoudra pas le problème fondamental: noyer de liquidités le système (par le biais de la Discount Window et du Bank Term Funding Program). Ensuite, ne pas hésiter à contourner l’esprit même des règles comptables. Les prêts accordés par le BTFP et la fenêtre d’escompte servent à masquer les pertes (non réalisées) des banques en bouchant temporairement les trous dans leurs bilans. Ce carry trade de la Fed – dont le bilan est d’ailleurs autant dégradé par… les mêmes pertes latentes (!) sur les obligations du Trésor – rend l’action des agences de notation privées cornélienne, voire impossible.

L’injection de liquidité, pour abondante qu’elle soit ne résout rien. Les marchés ont poussé la Fed à – officieusement – terminer la normalisation de son bilan

Il est urgent, mais peu probable, que le contexte macroprudentiel soit reformé. Cela reviendrait à blâmer les régulateurs responsables des débâcles, ainsi que les hommes politiques qui ont mis en place le cadre juridique inadéquat. C’est totalement inimaginable. Les choses pourraient peut-être changer après les élections présidentielles de 2024, en fonction de leurs résultats. À moins que d’autres accidents financiers majeurs ne surviennent d’ici là, nécessitant la désignation d’un ou de plusieurs boucs émissaires. Un renforcement de la supervision des petites banques américaines est probable. Ainsi que, peut-être, une augmentation de la limite de l’assurance sur les dépôts des clients des banques. Ces deux initiatives politiques ne résoudront pas le problème à la racine.

Les crises successives n’ont pas été suffisamment graves pour déclencher un changement rapide des politiques. Une – improbable – impasse sur le plafond de la dette pourrait accélérer le rythme de la restructuration des politiques

Finalement, l’inflation, ne devrait-on pas s’en accommoder?

Comme on pouvait s’y attendre/le craindre, les activités bilantaires de la Fed ne seront pas normalisées à court terme en raison de la multiplication des accidents financiers. Il n’empêche que, au passage, la Fed et la BCE ont réussi (délibérément?) à doper la croissance nominale en restaurant l’inflation.

La fin du ZIRP entraînera une baisse de la propension à s’endetter et à spéculer et la restauration de taux réels positifs augmentera, à terme, la propension à investir dans le capital productif.

Les preuves anecdotiques abondent pour montrer que le monde est en train de profondément changer.

Le nationalisme et les préoccupations sécuritaires prennent le dessus. D’où les programmes votés sur les semi-conducteurs américains, l’inflation et les relocalisations. L’UE met également en place des plans ambitieux de transition énergétique. Les pays scandinaves, neutres depuis l’après-guerre, changent de camp et rejoignent l’OTAN. L’Australie et le Japon se réarment activement, voire n’excluent plus l’arme nucléaire.

L’appropriation des avoirs de la banque centrale russe et le blocage des comptes des oligarques ont créé des précédents entraînant une insécurité juridique palpable dans les pays du Sud ou « non alignés ». Les décideurs politiques suisses se sont mobilisés en un week-end, allant jusqu’à mettre en péril les sacro-saints principes de l’État de droit.

Devant le Council of Foreign Relations, mi-avril à New York, Mme Lagarde a surpris par la liberté de ton de sa conférence. Elle a parlé ouvertement des nouveaux impératifs des banquiers centraux. Pour elle, la transition vers une «économie de guerre» se traduira par:

- moins d’indépendance / plus de coordination entre les banques centrales (du même bloc)

- des Euro-obligations

- des monnaies numériques de banques centrales

Elle évoque plus implicitement la hausse inévitable de l’inflation structurelle, donc:

– une inévitable révision (à la hausse) des objectifs d’inflation des banques centrales

Le monde change sous nos yeux, de manière structurelle. Certains de nos dirigeants commencent à proposer d’autres idées, modèles

En conclusion

- Les banques centrales devront accepter des objectifs d’inflation plus élevés

- Les pays industrialisés imposeront des politiques économiques nettement plus autoritaires, qui passera peut-être par ¨l’encadrement¨ de l’évolution des taux d’intérêt

- Les cadres macroprudentiels, de supervision et de réglementation seront totalement réinitialisés

- Pendant cette transition, les corrélations entre les actifs financiers resteront instables et les marchés (très) volatils

- La bonne gestion des grands portefeuilles nécessitera non seulement :

- de la mobilité / flexibilité tactique

- mais surtout une refonte profonde des allocations stratégiques et des univers d’investissement au-delà des grands benchmarks/indices de référence

- Les actifs réels, le segment Value et les marchés émergents auront probablement un rôle plus important à jouer

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40