Nous sommes passés d’une excitation sans bornes avec la crise des banques d’il y a quelques semaines, à cette espèce de zone léthargique où plus personne ne fait rien en attendant je ne sais quelle indication en provenance de je ne sais quelle institution ou quelle société. Nous sommes comme paralysés au milieu de nulle part attendant « l’information » qui peut tout changer. Actuellement, tout le monde sait à quoi s’en tenir pour les taux, l’inflation et la récession – enfin, tout le monde PENSE savoir à quoi s’en tenir – et dans le doute personne ne fait rien, mis à part attendre quelque chose. Personne ne sait ce que c’est, mais on le saura quand on le verra.

L’Audio du 25 avril 2023

Les vacances

Je vais tenter de ne pas vous bassiner avec mes statistiques à deux balles, mais je peux vous dire qu’après avoir vécu « l’affaire Crédit Suisse » et le trafic que cela a généré sur des sites comme le nôtre ou sur YouTube, il est assez frappant de voir que nous sommes passés du « tout le monde ne parle que de finance et tout le monde a une opinion sur le sujet » à… « tu fais quoi ce week-end ? ». L’engouement est retombé comme un soufflé qui ressort du four et nous sommes scotchés dans cette ambiance d’attentisme détestable, à passer notre temps à chercher « LA NEWS » qui va intéresser le marché ou, le cas échéant, le lecteur de demain matin. Et ça n’est de loin pas facile.

Quand vous commencez la rédaction de la chronique d’hier matin en vous disant « saperlipopette, il n’y a rien à dire » (oui, j’ai mis saperlipopette, parce que « putain de bordel », ça ne fait pas sérieux), autant vous dire que lorsque vous arrivez au milieu de la nuit devant votre écran – ce mardi matin – et que vous voyez que le Dax a perdu 0.11%, que le CAC40 recule de 0.04%, avec un SMI en hausse de 0.06%. Que vous vous apercevez que c’est pas mieux aux States avec le S&P500 qui grapille 0.09% pendant que « tout le monde prend les profits sur la tech à l’aube de l’avalanche de résultats qui nous pend au nez », vous vous demandez soudain si ça ne serait pas plus rigolo et constructif de commencer à faire des chroniques sur la reproductions des amibes monocellulaires en milieu humide que de se prendre la tête TOUS LES MATINS pour trouver LA NEWS qui va faire vibrer le peu de personnes qui s’intéressent encore à la finance alors que les banques ne font même plus faillite et que c’est même plus drôle.

C’était mieux AVANT

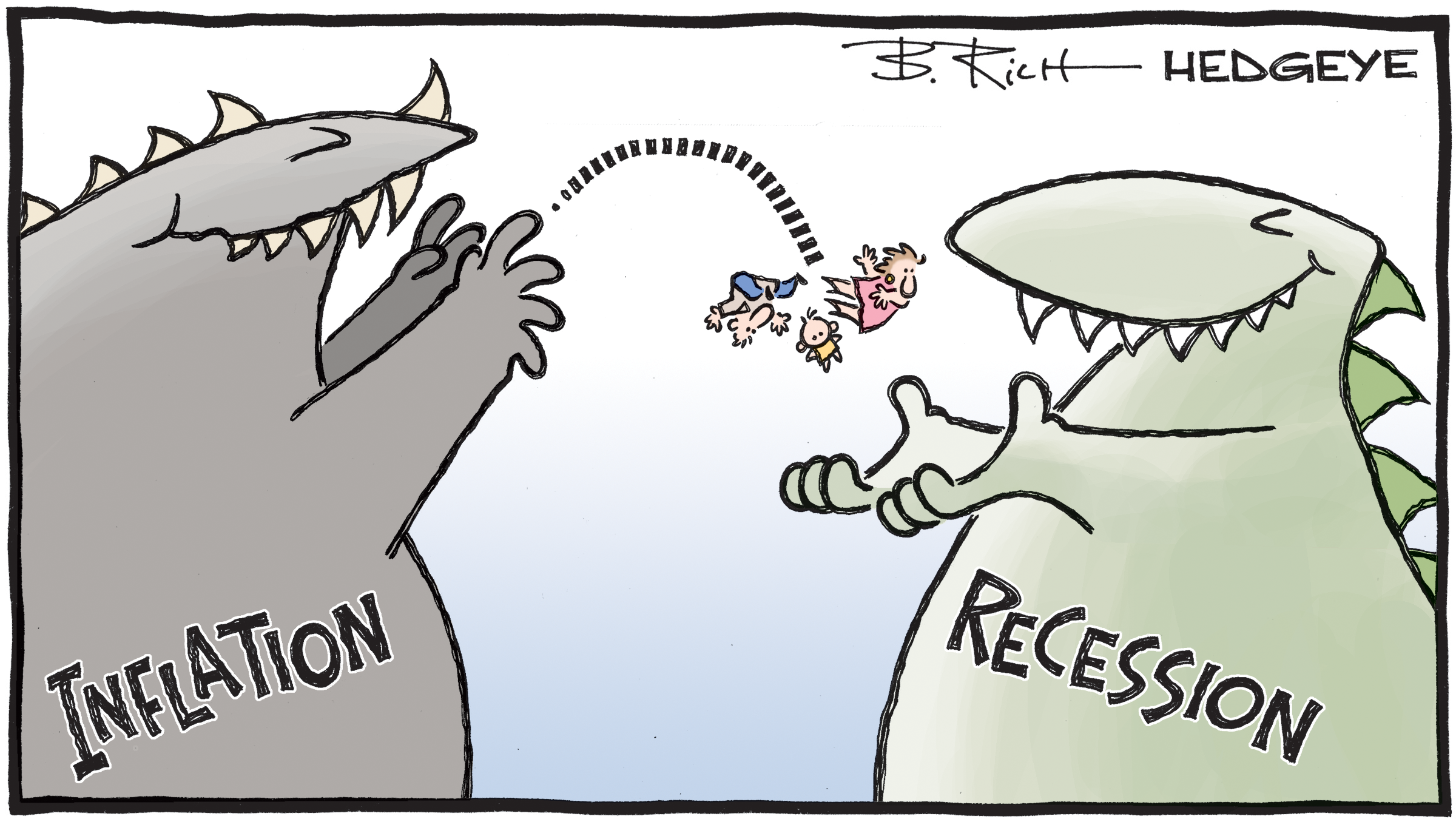

C’est triste à dire, mais c’était mieux avant. Avant quand on avait les CDS de la Deutsche Bank qui prenaient l’ascenseur le vendredi soir et que pendant le week-end on se rongeait les ongles en se demandant quand est-ce que le chauve qui pilote l’Allemagne allait se pointer à télévision pour dire « Ich bin ein Berliner, aber wir haben keine Deutsche Bank uber alles ». Là, depuis deux semaines, la volatilité s’enfonce dans une déprime totale et on a l’impression que les seules options qui sont encore traitées dans ce marché, c’est des options put sur le VIX ; tellement plus rien ne se passe. Si vous demandez à un financier ce qu’il pense du marché, il va vous sortir la tirade habituelle :

« L’inflation commence à reculer et la FED va probablement monter les taux de 0.25% la semaine prochaine pour la dernière fois. Ensuite l’économie devrait continuer à ralentir parce que les taux sont trop élevés, le coût de l’argent reste cher, mais étant donné la force relative de l’économie US et le fait que le dollar ne vaut bientôt pas plus que le pognon du Monopoly de ton gamin de 8 ans, nous devrions être capables d’éviter la récession. Et puis, si tout va bien, la FED va ensuite baisser les taux pour relancer l’économie et soulager les ménages et les consommateurs. Consommateurs et ménages qui sont souvent les mêmes, d’ailleurs. Et puis ensuite, on sera en 2024 et on pourra ressortir les bonnes vieilles statistiques qui disent que les années électorales sont généralement trop bonnes. À ce stade-là, le S&P500 devrait être à 6’000 et Joe Biden sera momifié avant d’être réélu à la tête du pays ».

Le mariage forcé

Bien sûr, j’ironise. Mais c’est plus ou moins pour ce genre de discours que nous avons été programmés a utiliser depuis le suicide du Crédit Suisse, suicide qui aura au moins permis de clôturer le chapitre crise des banques. Oui, parce que je ne sais pas si vous avez remarqué, autant il y a un mois je ne pouvais pas faire un pas dans la rue sans que quelqu’un m’arrête et me dise : « euh, tu crois que je peux laisser mon pognon au Crédit Suisse ? Ou est-ce que je dois le transformer en lingots d’or et l’enterrer sous mon chalet à Verbier ?? ». Et hier t’as le Crédit Suisse qui t’annonce lors de sa dernière présentation des chiffres trimestriels de son histoire qu’ils ont perdu 200 milliards d’assets sous gestion. 120 milliards en 2022 et le reste, le vendredi avant que le Conseil Fédéral, la FINMA et la BNS se prennent pour Goldman Sachs et organisent un mariage arrangé qui donnait l’impression – en comparaison – qu’il y a vraiment de l’amour dans les mariages arrangés chez le talibans.

Mais tout le monde s’en fout. Le management du Crédit Suisse aurait pu venir déguiser en « drag-queen », complètement bourrés, le marché n’aurait pas bronché et l’intérêt ne serait pas monté d’un degré. Tout le monde a oublié la crise des banques et LA SEULE CHOSE qui nous intéresse, c’est que l’inflation ne monte pas trop et que la FED arrête de nous pourrir la vie avec ses hausses de taux. Et puis après on parlera du PIB, de la récession et on se demandera vraiment s’il faut vendre en mai et se casser sur une plage de Thaïlande pour les 6 mois qui viennent. Vous savez quoi, afin de lever le doute, je veux bien tenter l’expérience et vous faire des chroniques depuis là-bas. Mais passons. Nous sommes donc dans une léthargie totale et la seule chose qui nous intéresse, c’est de savoir de combien de pourcent LVMH est montée hier. D’ailleurs la société de Bernard est devenue la première boîte européenne a passer la barre des 500 milliards de capitalisation boursière. Je crois d’ailleurs que c’était LA NOUVELLE LA PLUS EXCITANTE de la séance.

La CRISE des banques c’est fini (si, si)

Et puis, alors que tout le monde attendait LA SEMAINE MONSTRUEUSE des trimestriels qui arrive dès aujourd’hui avec Verizon, UPS, GE, GM, McDo, 3M, Spotify et Pepsi – bon, il y a aussi Raytheon, mais comme ils font des armes, c’est pêché d’en parler EN PLUS ; ils ne sont pas ESG compatibles et encore moins dans l’économie circulaire. Ensuite, après la clôture il y aura Microsoft et Google, mais aussi Texas Instruments et Visa. Mais alors que l’on se répétait la LISTE des trucs importants en boucle, il y a eu les chiffres de First Republic qui sont sortis. Et ça, ça c’était drôle. Même si on était resté bloqué sur les 500 milliards de capitalisation de LVMH.

Le premier trimestre a été une véritable catastrophe pour First Republic et visiblement ce n’est que le début. Parce qu’eux, ils ne se sont pas fait racheter par la FINMA et la BNS. Les dépôts ont chuté de près de 72 milliards, soit 41 %, rien qu’entre le moment où la SVB est partie en vrille jusqu’à que la Deutsche Bank ne finisse pas à la casse. À l’heure actuelle, First Republic a des dépôts pour 104.5 milliards (dont 30 milliards qui ont été filés par les grandes banques en guise de charité). En gros, la claque est monstrueuse et on voit mal comment ils pourraient être profitables lors du prochain trimestre. Le pire reste peut-être à venir. Hier l’action se faisait défoncer de 22% after close et perso, j’aurais mes comptes là-bas, je solderais tout et j’irai tout mettre en Bitcoin chez FTX, c’est probablement moins dangereux.

Mais bon, revenons à ce qui nous intéresse vraiment – les chiffres du trimestre, le GDP américain, les chiffres du PCE à venir et le meeting de la FED de la semaine prochaine et laissons derrière nous le fait que le système bancaire a encore plus de cicatrices qu’un poulet qui aurait été émincé pour être cuisiné à la zurichoise. Oui, je sais d’habitude c’est du veau, mais ça va très bien avec du poulet aussi.

Le reste

Ce matin en Asie, Le gouverneur de la Banque du Japon, Kazuo Ueda, a réaffirmé la politique décontractée de la banque centrale et ce, quelques jours avant sa première réunion de politique monétaire en tant que nouveau capitaine du navire. Le Nikkei a apprécié le message et monte de 0.4%. C’est moins drôle ailleurs. La Chine recule de 0.58% et Hong Kong est en baisse de 1.59%. Il faut dire que Biden devrait annoncer de nouveaux efforts spécifiques en matière de dissuasion nucléaire vis-à-vis de la Corée du Nord ainsi qu’une nouvelle initiative en matière de cybersécurité. Actuellement le Président Sud-Coréen est à la Maison Blanche. Et on voit bien que Biden est en train de mettre ses pions un peu partout pour qu’il arrive à déclencher SA guerre à lui. Visiblement il hésite entre la Chine, la Corée du Nord ou la Russie. L’avantage, c’est que vu l’état de son cerveau et le fait qu’il est incapable de se rappeler ce qu’il a mangé à midi alors qu’il est encore en train de manger, il y a de fortes chances qu’il ait oublié les codes nucléaires ou alors qu’il décide de relancer l’opération Overlord pour libérer la France des méchants envahisseurs nazis.

Pour le reste, le pétrole remonte un poil, mais on n’est pas encore à 100$. Le brut traite actuellement à 78$ et des poussières. L’or semble avoir terminé sa baisse et devrait tenter le retour durable au-dessus des 2’000$ tout soudain. À l’heure actuelle, nous sommes à 2’005$. Et puis, à tout seigneur tout honneur, deux analystes se sont penchés sur le cas du Bitcoin depuis deux jours et à voir ce qu’ils en ont conclu, vous pouvez fermer votre compte chez Apple, votre livret A chez Macron et aller acheter du Bitcoin. Chez Bank of America, on parie sur 50’000$ cette année encore et chez Standard Chartered, c’est 100’000$ à coup sûr, mais en 2024. Là tout de suite, le Bitcoin s’en tamponne et il se traite à 27’435$.

Nouvelles neuves et chiffres du jour

Pas grand-chose à se mettre sous la dent en attendant les publications du jour qui vont nous prendre tout notre temps. Les médias reviennent massivement sur le fait que les marchés sont calmes – un peu trop calmes, mais que ça ne devrait pas durer. Autrement on se prépare à la suite des évènements médiatiques et l’on répète régulièrement les gestes qu’il faut faire en cas de dépressurisation brutale des marchés. On notera que Coinbase contre-attaquent et sont en train de traîner la SEC devant les tribunaux, parce que l’autorité supérieure des marchés n’a pas répondu à leurs messages. C’est courageux, oser s’en prendre à des êtres supérieurs comme la SEC, ça équivaut à se prendre pour le gars de la caisse de pension de Migros qui s’en prennent à la FINMA. Sauf que la FINMA, personne ne sait qui c’est.

En dehors des publications trimestrielles et du fait que l’on s’emmerde à un niveau de jamais vu qu’on pourrait presque se prendre pour des aventuriers qui découvrent une terre étrangère. Il y aura tout de même le Trade Balance en Suisse, puis les prix de l’immobilier aux USA, les permis de construire, la confiance du consommateur et deux-trois chiffres manufacturiers locaux également. Attention aux chiffres de l’immobilier, vu l’état du secteur ça pourrait secouer. Et puis je ne sais pas si je vous l’ai dit, mais le plafond de la dette n’est toujours pas réglé. Je dis ça, je dis rien.

Pour le reste, je vous souhaite une excellente journée et je me réjouis déjà de vous retrouver demain pour parler de Microsoft et de Google, histoire de voir si le monde est toujours le même…

À demain !

Thomas Veillet

Investir.ch

“Though no one can go back and make a brand new start, anyone can start from now and make a brand new ending.”

– Carl Bard