La fin de la guerre froide avait favorisé une vague de mondialisation: spécialisation des pays, intensification de la coopération internationale et des échanges, qui ont conduit à une période de production abondante, de faible inflation, mais aussi de désindustrialisation et de perte d’emplois occidentaux. La Chine et les consommateurs occidentaux ont été les grands gagnants.

Trump, le premier grand dirigeant à détricoter les accords multilatéraux

Le retour au protectionnisme, d’abord centré sur les pratiques commerciales, a accéléré sous sa férule. Depuis plusieurs années, cette doctrine est devenue bi-partisane aux États-Unis, où aucun politicien n’ose désormais défendre le libre-échange. Les premières actions contre les étoiles montantes chinoises Huawei et ZTE prennent plus de sens dans le contexte géopolitique actuel de la guerre ukrainienne et de la sécurité nationale. La guerre technologique entre les États-Unis et la Chine avait commencé sous Trump et s’est progressivement enracinée. La position amicale de la Chine à l’égard de la Russie frustre l’Occident et amplifie la guerre commerciale et technologique.

Les tensions géopolitiques et la guerre en Ukraine ont définitivement coupé la «main invisible» d’Adam Smith et redistribué les cartes

Aujourd’hui, la Chine est coincée entre la Russie et l’Occident. D’une part, Poutine et Xi Jinping partagent l’objectif commun d’affaiblir l’Occident, de vastes territoires sibériens sont progressivement contrôlés par les Chinois et l’armée Wagner protège les infrastructures et les intérêts chinois en Afrique. D’autre part, l’Occident dirigé par les États-Unis, est essentiel à l’économie, et surtout aux progrès de l’innovation technologique chinoise. Il est donc compréhensible que l’idée de «dérisquer» déplaise à Pékin.

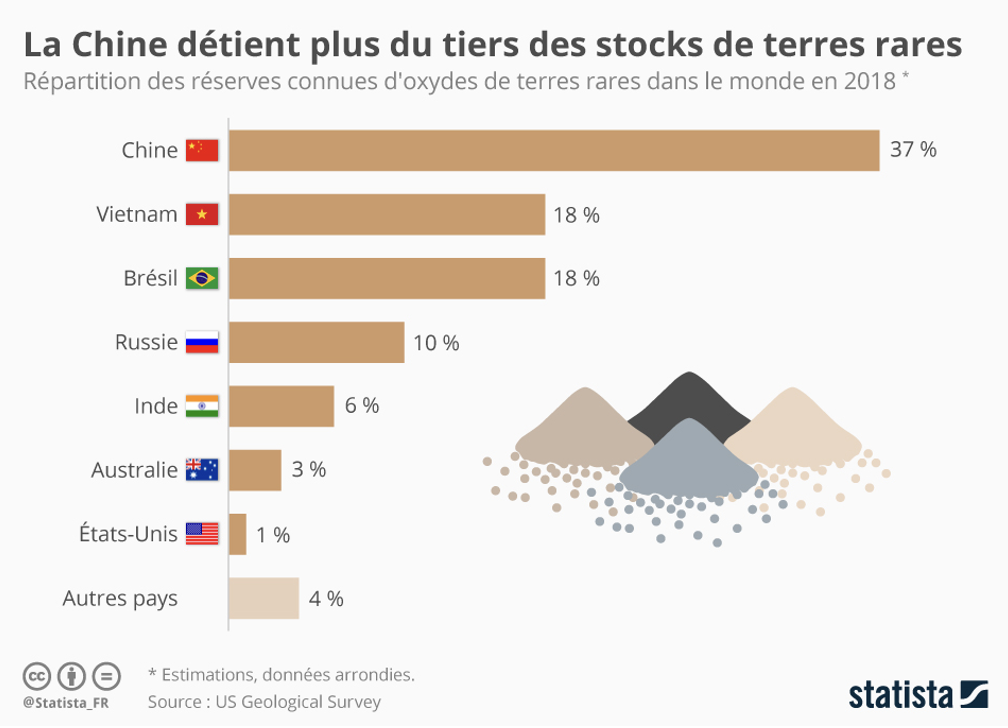

La Chine a décidé de riposter aux entraves d’exportations américaines en conditionnant l’autorisation des exportations des métaux rares, utilisés pour fabriquer la plupart des produits électroniques. Il est intéressant de noter que la Chine reste le plus grand producteur de métaux des terres rares, mais sa part de marché est passée de près de 100% en 2010 à environ 60% de la production mondiale. La réduction des risques a déjà commencé en 2010, après que la Chine ait temporairement limité l’approvisionnement du Japon. Ces terres ne sont d’ailleurs pas si rares que ça; ce sont d’abord des considérations environnementales qui ont ralenti leur exploitation hors de Chine.

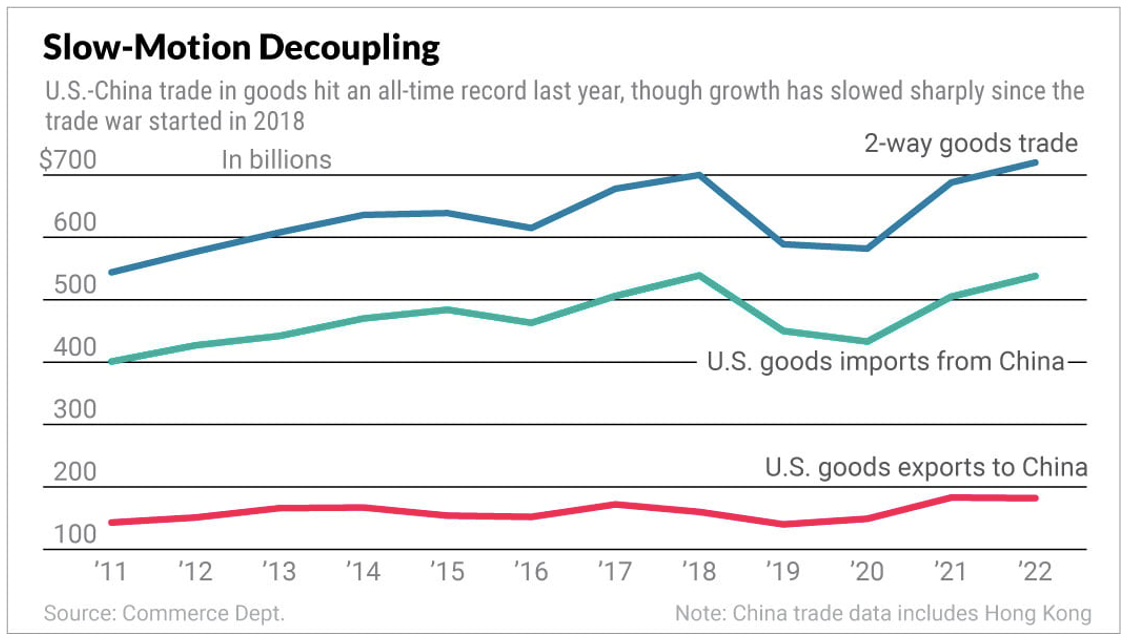

La rhétorique belliqueuse Chine-États-Unis n’empêche pas les échanges de progresser

Les ¨terres rares¨, arme plus symbolique qu’opérationnelle

Les improbables gagnants et perdants

Le Japon, l’Inde, le Brésil et le Mexique, autrefois dans l’ombre de la Chine, ressurgissent grâce à l’évolution de cette nouvelle dynamique mondiale.

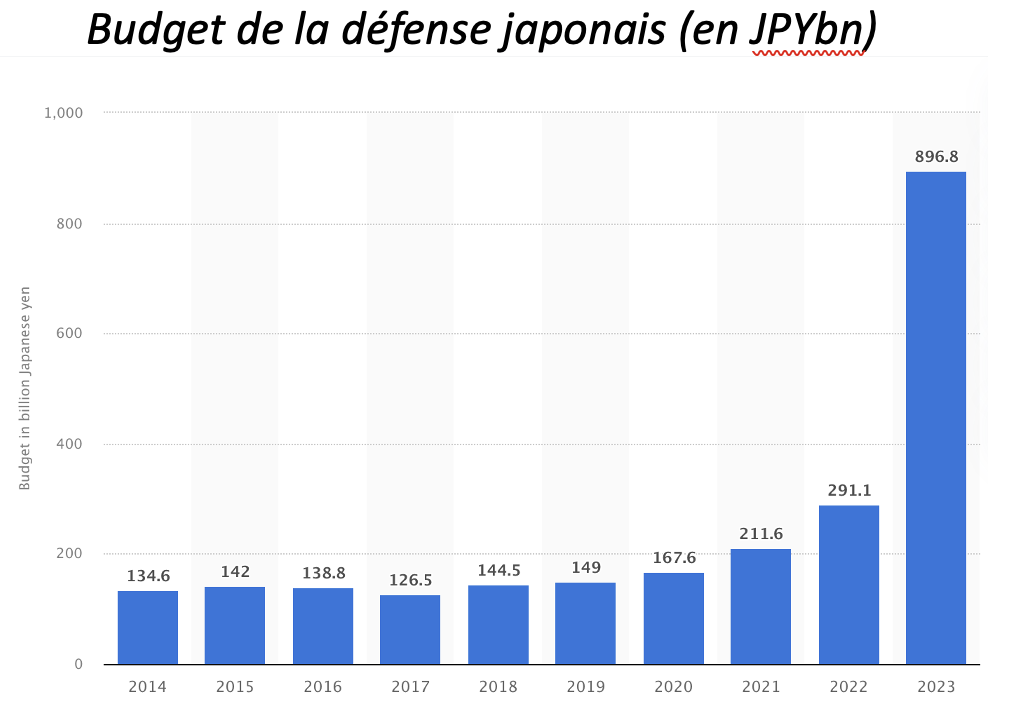

Les prouesses technologiques du Japon et l’importance qu’il accorde à l’innovation lui permettent de maintenir un grand niveau de compétitivité et d’excellence de son secteur industriel. Le Japon est notamment leader mondial de la fabrication de produits à grande valeur ajoutée, tant au niveau l’automatisation que des applications militaires. Il s’en vante peu eu égard à son statut stratégique particulier post 2e guerre mondiale. Même si depuis quelques années, la volonté du pays de retrouver son autonomie/indépendance militaro-stratégique s’affirme clairement. L’allègement en 2022 de l’article 9 de sa constitution – qui lui interdisait de développer ses capacités militaires – illustre une volte-face, visible dans les chiffres budgétaires. Tout comme sa participation de plus en plus active au QUAD aux côtés des Etats-Unis de l’Inde et de l’Australie.

Dans un monde qui se recompose, en joignant ses forces à celles de la Corée du Sud, les deux pays pourraient créer un puissant centre asiatique qui rivaliserait avec les velléités chinoises. Les grands contentieux historiques entre les deux pays commencent à se résorber graduellement, rien de tel qu’un ou deux ennemis communs (Chine et Corée du Nord)…

L’Inde joue sur plusieurs tableaux: d’une part, elle bénéficie du pétrole russe bon marché et, d’autre part, elle séduit l’Occident avec son vaste réservoir de main-d’œuvre qualifiée et son marché intérieur en pleine expansion. Le solide secteur des technologies de l’information et la démographie favorable du pays en font une destination attrayante pour la réindustrialisation.

Les exportations brésiliennes ont plus que doublé depuis 2020, la production de pétrole ayant atteint un niveau record en 2023. Politiquement, le Président Lula cherche à ne pas s’arrimer au bloc occidental, au point de quasiment renvoyer OTAN et Russie dos à dos. C’est avant tout ses exportations (Iron Ore, Tourteaux de Soja, Sucre, voire volaille) qui en font un acteur, global, stratégique.

Le Mexique, quant à lui, bénéficie de la tendance au «nearshoring», c’est-à-dire que les entreprises délocalisent leurs installations de production plus près de leurs marchés primaires. En tant que voisin des États-Unis, le Mexique offre des avantages en termes de coûts, des chaînes d’approvisionnement plus courtes et des complexités logistiques réduites pour les entreprises américaines. En chiffres, le Mexique a exporté pour 455 milliards de dollars de marchandises vers les États-Unis l’année dernière, tandis que la Chine, premier exportateur de marchandises vers les États-Unis, a exporté pour 537 milliards de dollars. Le mois dernier, les exportations mexicaines vers les États-Unis ont atteint le deuxième niveau le plus élevé jamais enregistré.

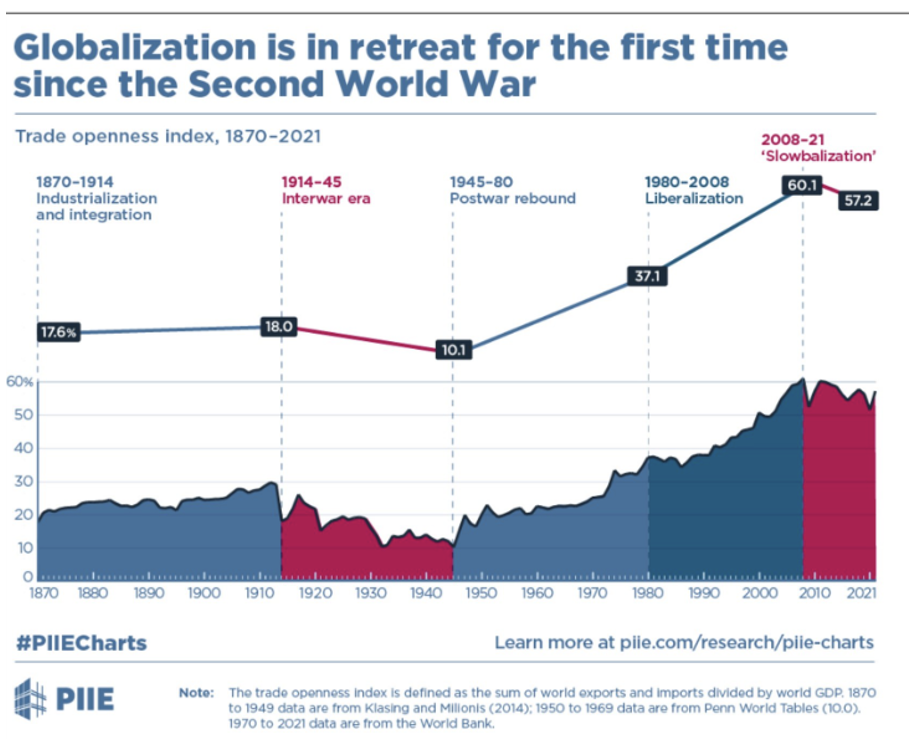

La démondialisation inquiète. Mais elle n’est pas seulement ¨destructrice¨

Les grands titres de la presse mondiale tirent la sonnette d’alarme et la mondialisation est, effectivement, en recul pour la première fois depuis la Seconde Guerre mondiale. Mais les récentes visites de Janet Yellen et d’Antony Blinken en Chine et le fait que les États-Unis aient exprimé leur soutien à la « politique d’une seule Chine avec quelques inquiétudes concernant Taïwan » suggèrent que les États-Unis ne sont pas prêts à couper leurs liens avec la Chine. Les termes « découplage » et « réduction des risques » sont employés par les États-Unis. L’interdépendance entre les deux géants n’en est pas moins un filet de sécurité pour l’économie mondiale.

La guerre et la réduction des risques se traduisent par la réindustrialisation et la délocalisation. Cette dernière ralentira la croissance mondiale, rendra nos économies moins créatives et moins prospères et sera probablement inflationniste à moyen terme. Mais les économies deviendront aussi plus résistantes aux vents contraires mondiaux.

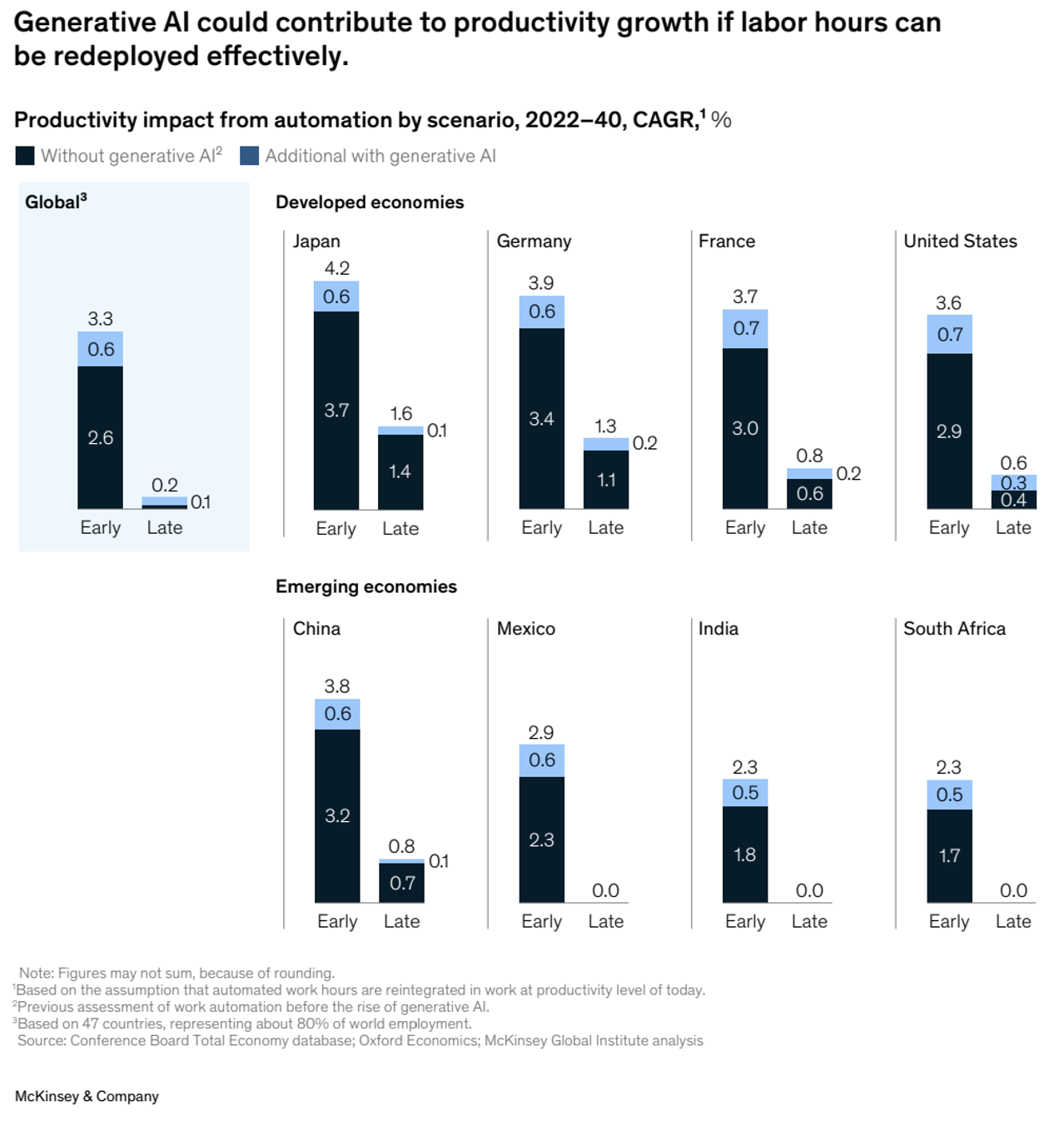

En ce qui concerne les autres facteurs disruptifs, l’IA devrait, à moyen terme, accroître la productivité, stimuler la croissance et avoir un impact déflationniste. Une certaine pression s’exercera sur les emplois des cols blancs. Certains emplois seront détruits tandis que d’autres émergeront. Aux États-Unis, l’augmentation des importations de produits manufacturés par rapport au PIB entre 2001 et 2016 a entraîné une baisse significative du taux de chômage dans l’industrie manufacturière.

- Les méga-trend macro seront profondément impactés d’un côté par la politique/géopolitique de l’autre par l’innovation technologique/l’IA. Soyons clairs, il est impossible d’évaluer quel facteur l’emportera à court terme

- Les anciens gagnants (Chine, consommateurs occidentaux) seront remplacés par d’autres (cols bleus, pays émergents / producteurs de matières premières, etc.)

- Ce changement de paradigme entraînera à la fois de sérieux défis, mais aussi des opportunités majeures pour les investisseurs

- Pour les capturer ces prochaines années, il faudra inévitablement sortir des sentiers battus et garder un œil avisé sur le facteur (géo)-politique

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40