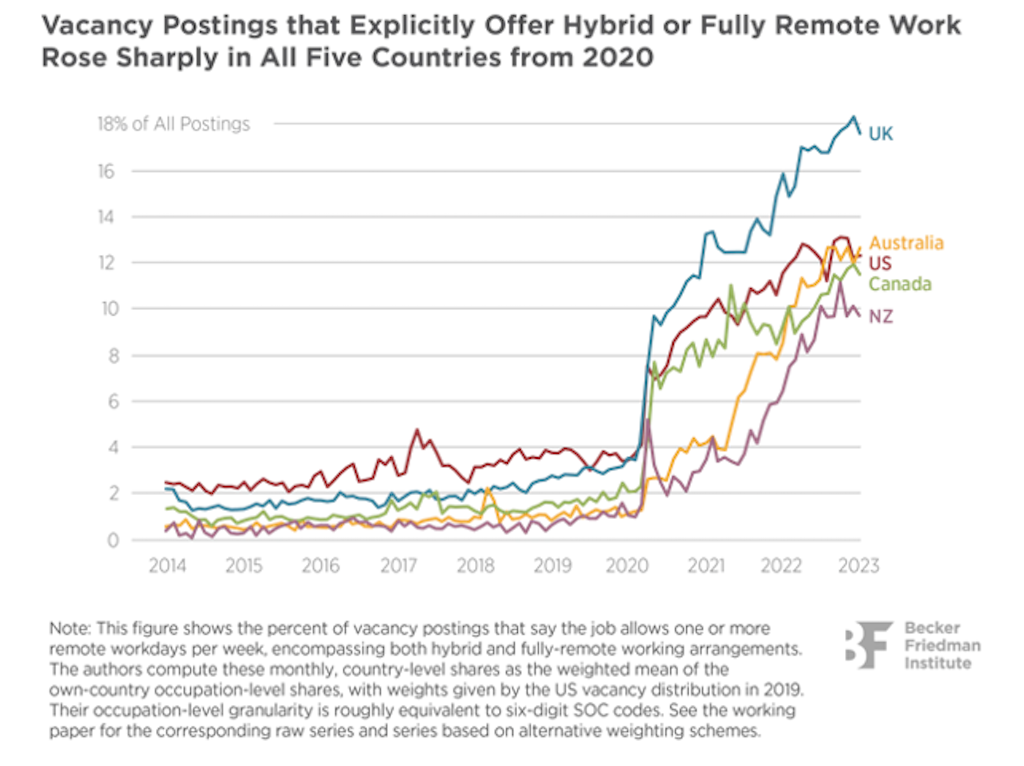

La reprise économique post-Covid est inégale, insondable. Les baby-boomers ne sont pas revenus sur le marché du travail et le travail à distance est devenu un nouveau mantra. À San-Francisco, les quartiers d'affaires sont fantomatiques et les entreprises américaines connaissent une faible fréquentation de leurs bureaux les lundis et vendredis. Le marché du travail est entré dans une nouvelle normalité.

Les frontières se sont estompées

Cette tendance est moins prononcée dans l’UE ou en Asie, mais ces marchés n’ont pas encore retrouvé leur niveau moyen d’avant la pandémie.

La courbe de Philips était déjà remise en question avant la pandémie. Désormais, de moins en moins d’économistes tablent sur une relation étroite entre l’emploi et l’inflation. Bonne chance à la Fed pour calibrer le degré de resserrement/accommodation de sa politique.

Les digues risquent de céder

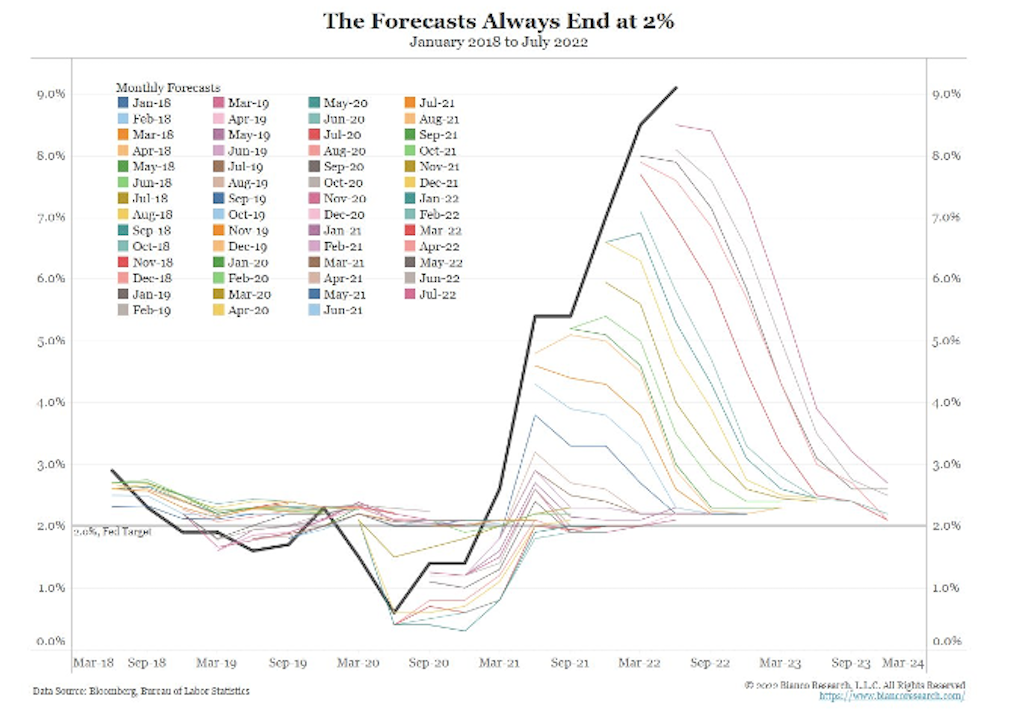

Le débat sur l’inflation fait rage et la dispersion des attentes/opinions est élevée. Un choc de l’offre lié à la pandémie ou plutôt des largesses économiques sans précédent qui ont alimenté l’excès de demande, voire un mélange des deux? Qui s’en soucie tant que les problèmes concrets sont résolus. Ce qui n’est malheureusement pas le cas.

Certes, les États-Unis sont en désinflation depuis le deuxième trimestre, grâce aux biens de consommation, aux prix de l’énergie et au ¨shelter¨. Les prévisions du marché et des économistes convergent d’ailleurs vers 2%, comme toujours, et ceci indépendamment des données réelles.

Malheureusement, les services restent stables autour de 4%. Et le récent rebond du pétrole remet en question la baisse de l’inflation globale au T4, qui avait déjà rebondi en août en raison de l’effet de base…

Une confluence nauséabonde

Plusieurs d’indicateurs de marché et macroéconomiques virent simultanément au rouge. Hausse soutenue et marquée du dollar américain, des taux d’intérêt courts et longs, des matières premières – pas seulement le pétrole et le gaz, mais aussi le sucre, le riz, l’iron ore – etc.

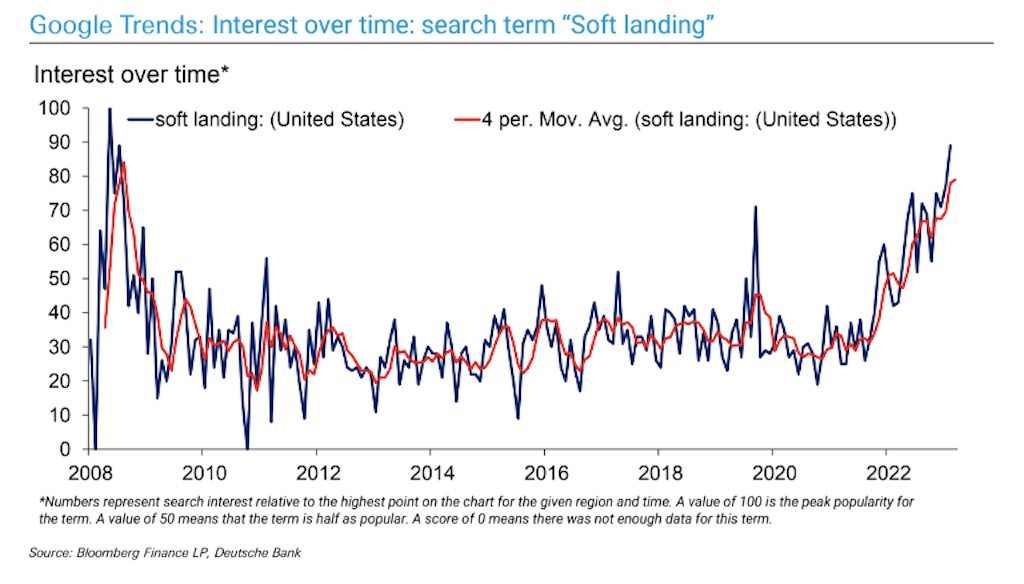

Faut-il s’inquiéter, puisque les États-Unis vont atterrir en douceur? En fait, toutes les récessions ont été précédées par l’espoir d’atterrissage en douceur. Les années 2008 et 2019 en sont l’exemple récent e plus frappant. Le millésime 2023/24 sera-t-il également sournois?

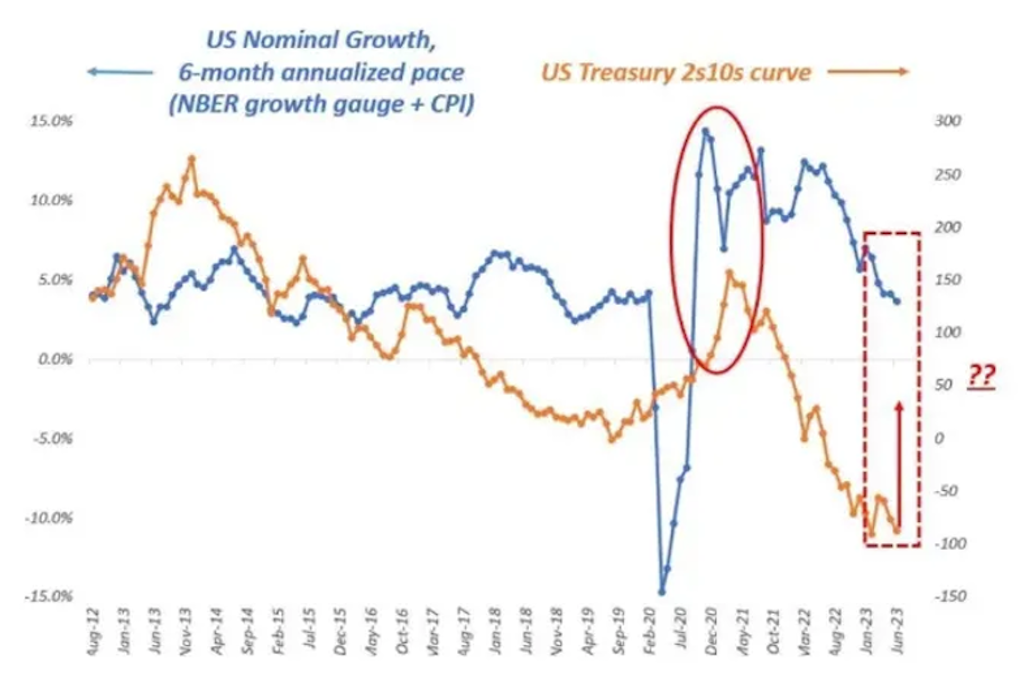

La courbe des taux (2y10y) aux États-Unis inquiète. Selon les manuels, elle se pentifie au plus tard après plus de 18 mois d’inversion. On serait quasiment dans les clous si l’on admet que T1 2023 avait marqué le début du changement – hectique – de tendance. Malheureusement il y a deux mauvaises nouvelles.

D’abord, c’est exactement ce qui se produit habituellement à l’approche des récessions. Cela contraste avec le scénario de l’atterrissage en douceur. Ensuite, on est dans un ¨bear steepening¨, où les taux longs augmentent davantage (+22pb en un mois) que les taux courts (+7pb en un mois). La hausse des taux longs s’interprète comme une tentative de fin de cycle des marchés obligataires qui cherchent le ¨point de rupture¨ au-delà duquel les économies ne peuvent plus supporter des taux plus élevés. Le bear steepening, c’est relativement indolore pour les marchés à la condition expresse que la croissance (nominale) soit robuste (cf. 2020). Sinon lorsque la croissance nominale est faible, c’est mauvais soit pour les marchés financiers, soit pour l’économie comme fin 2’000, mi-2007, voire pour les deux.

Source : Alf

Le pouvoir – dangereux – du biais de récence

Le premier trimestre avait été tumultueux en raison de la crise bancaire régionale américaine. L’intervention conjointe de JP Morgan, qui a racheté deux établissements en difficulté, et de la Fed, avec son programme de financement ¨temporaire¨, a mis un terme à la crise de confiance des déposants américains. Tout irait bien, d’autant que les entreprises et les ménages américains seraient devenus insensibles à la hausse des taux d’intérêt?

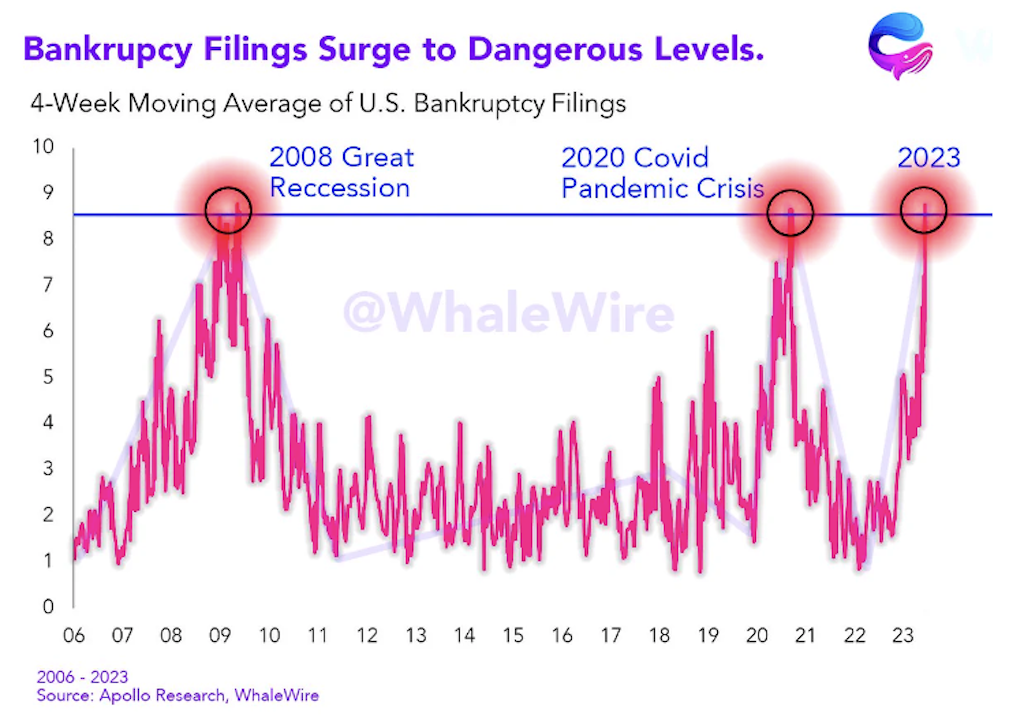

Mais rien n’est résolu: les portefeuilles obligataires et les dépôts des banques régionales continuent de baisser. Leurs chiffres à fin septembre pourraient très mauvais, au point de déclencher un nouvel épisode de stress? Quant aux faillites d’entreprises, les chiffres révèlent une histoire moins favorable que le consensus optimiste.

Fin T2, nous attendions un T3 plus volatil en raison d’une liquidité mondiale moins abondante. D’autres vents contraires se sont accumulés depuis lors.

Du coup, les banques centrales seront bientôt contraintes d’injecter des liquidités et/ou de cesser leur QT (avant de baisser plus tard les taux directeurs):

- Si elles le font rapidement, cela réduira la pression à court terme sur les marchés. On pourrait même finir l’année en trombe. La suite est moins certaine…

- Si elles tardent, la conjoncture cèdera brutalement ou un accident financier surviendra. Les investisseurs qui craignent ce scénario peuvent d’ores et déjà augmenter la duration de leurs portefeuilles obligataires

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40