La Chine est entrée dans une phase instable.

Les inquiétudes se multiplient depuis quelques années. Elles sont multiples: économiques, démographiques, et sociétales:

Depuis l’accession du pays à l’OMC en 2001, son modèle économique avait fait des merveilles. Vingt ans plus tard il est source des plus grandes incertitudes. Le spectre de la ¨Japanification¨ s’installe.

Le pays pourrait va devenir vieux avant de devenir riche… Sa population a baissé de 850 000 personnes entre 2021 et 2022, recul historique. L’indice de fécondité (nombre d’enfants moyen par femme) plonge autour de 1,15 enfant par femme en 2022. On rappelle qu’il doit être de 2,05 pour assurer le renouvellement de la population!

La gestion catastrophique de la pandémie a provoqué le ressentiment croissant et les manifestations sans précédent de sa population. Un calme précaire s’est installé depuis, mais les angoisses des consommateurs progressent.

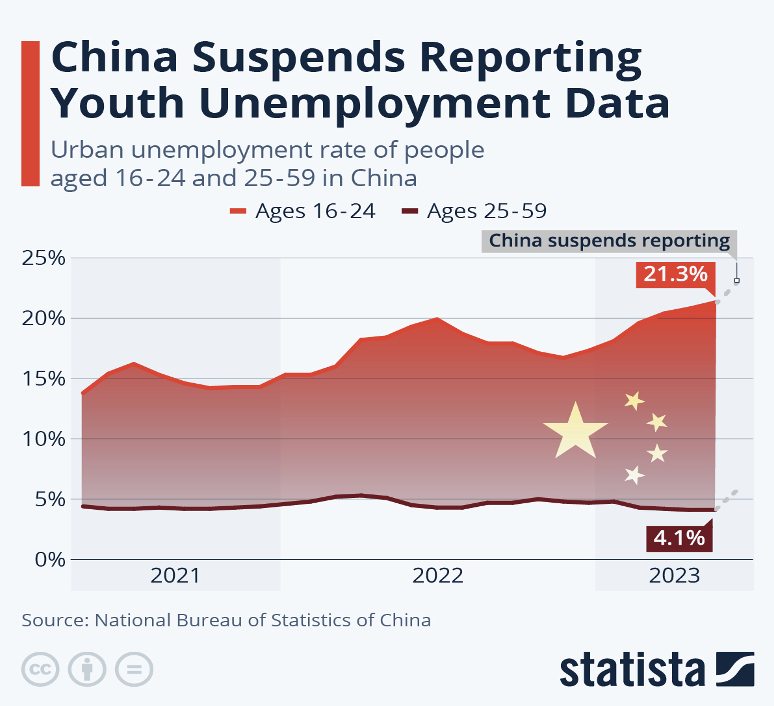

La suspension abrupte des données sur le chômage des jeunes – qui explose au-dessus de 20% – est un autre symptôme de la nervosité du régime. Les jeunes ne sont-ils pas le plus grand risque pour les pouvoirs autoritaires? Tiananmen reste profondément ancré dans l’esprit des dirigeants communistes…

Malgré le renforcement spectaculaire de son arsenal militaire, la Chine se heurte à deux obstacles de taille: la présence régionale de deux mastodontes, les États-Unis et l’Inde.

Depuis le mandat de Trump, la Chine s’était profilée comme l’apôtre des institutions multilatérales, le chantre de la mondialisation. Or, pour la première fois, le numéro 1 chinois n’a pas participé au G-20 qui, pourtant, est le forum privilégié des pays hors-G7 (émergents) pour se faire entendre. L’absence de Xi ne peut être interprétée que comme un signe de fébrilité/de détérioration de la posture chinoise.

L’absence criante de grands succès stratégiques

Ces dernières années, le parti a commis une série de graves erreurs. Le projet de la route de la soie devait permettre à la Chine de mieux s’implanter parmi les pays bénéficiant de ses largesses. Il devait être le vecteur de l’expansion de l’influence chinoise, provoquer la naissance d’une zone intégrée eurasiatique. Après avoir accueilli favorablement les injections de capitaux, plusieurs pays reconsidèrent aujourd’hui leurs liens avec Pékin, car les graves écueils et contraintes de ces projets sont devenus plus clairs.

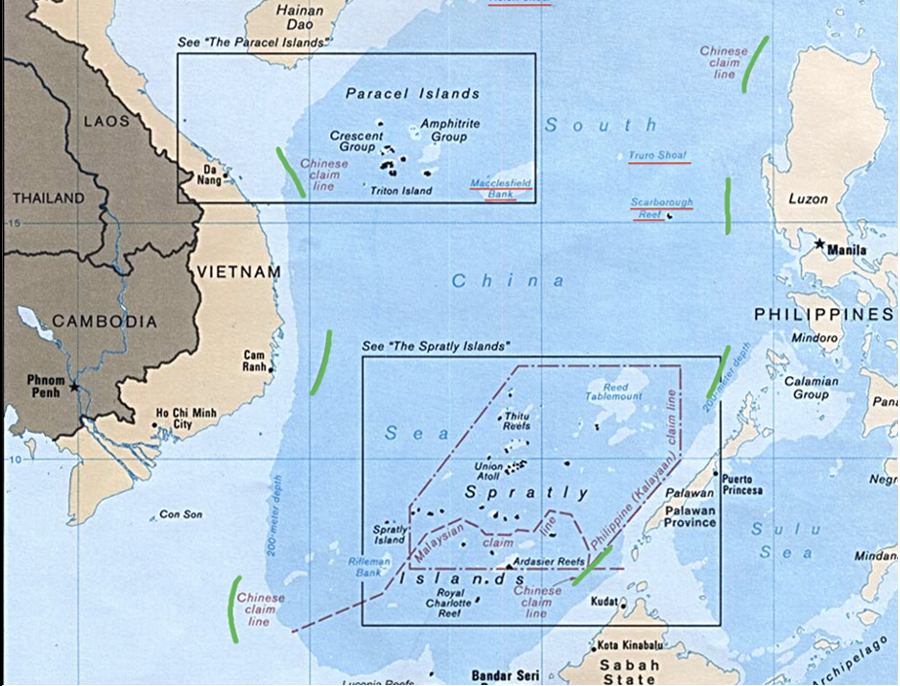

Sous la direction de la Chine et de la Russie, l’ensemble des BRICs a invité l’Iran et l’Arabie saoudite, ainsi que quatre autres pays, à se joindre au groupe. Mais quelques jours plus tard, Pékin a jeté le trouble en publiant – comme elle l’avait fait une première fois en 2009 – une nouvelle ligne de 10 tirets délimitant «sa» frontière maritime, à savoir l’intégralité de la mer de Chine méridionale. Cette non-reconnaissance des frontières internationales a plus de poids qu’en 2009, car le pays est devenu une puissance militaire crédible. Pékin a non seulement relancé le bras de fer qui durait depuis longtemps avec les voisins de l’ASEAN, mais a également contrarié l’Inde et… la Russie.

Syndrome de «stagnation séculaire»?

Les dirigeants de Pékin ont un bilan remarquable en matière de maîtrise des crises économiques. Mais la «Japanification» du pays s’engage. La productivité ne cessera de décevoir avec la multiplication des contraintes sur les segments les plus innovants de l’économie. Le ralentissement inéluctable de la croissance en Chine, combiné à l’endettement élevé des collectivités locales et du secteur immobilier, posera des défis majeurs. Tout a commencé par des mesures de relance massives qui ont alimenté l’essor de la construction au lendemain de la grande crise financière mondiale. Le secteur immobilier représente aujourd’hui plus de 20% du PIB. En 15 ans, la Chine a créé un parc immobilier et des infrastructures surdimensionnés. Une telle offre excédentaire nécessiterait une forte croissance pour être digérée. Sinon, elle provoquera des vagues déflationnistes dans l’ensemble de l’économie.

Pékin s’est imposé comme modèle de vertu en matière de politique monétaire. Pas question d’assouplissement quantitatif pour relancer l’économie. Quant à la politique fiscale, elle s’apparente davantage à l’école conservatrice/allemande: peu de dépenses sociales, pas de redistribution. Pourtant, une grave crise de la dette du secteur privé a éclaté.

La Chine quitte pratiquement la sphère du dollar

La politique de moindre dépendance au USD s’accélère. La Chine paie son pétrole russe en yuans et espère faire de même avec le pétrole saoudien. La Banque centrale chinoise a augmenté la part de l’or dans ses réserves de change afin de recycler ses excédents de dollars hors du marché obligataire. Par conséquent, les avoirs du Trésor chinois sont les plus bas depuis 2008 et en baisse de 500 milliards de dollars par rapport au pic de 2013.

Le yuan s’affaiblit par rapport à l’USD en raison de la baisse de l’excédent commercial (affaiblissement des exportations) et de l’attitude accommodante de la banque centrale, alors qu’il reste plus stable par rapport aux monnaies asiatiques.

Le désarrimage du yuan par rapport à l’USD est bien réel. Le stock chinois de bons du Trésor américain diminuera davantage. La faiblesse de la croissance chinoise est plus préjudiciable à la croissance européenne qu’à celle des États-Unis.

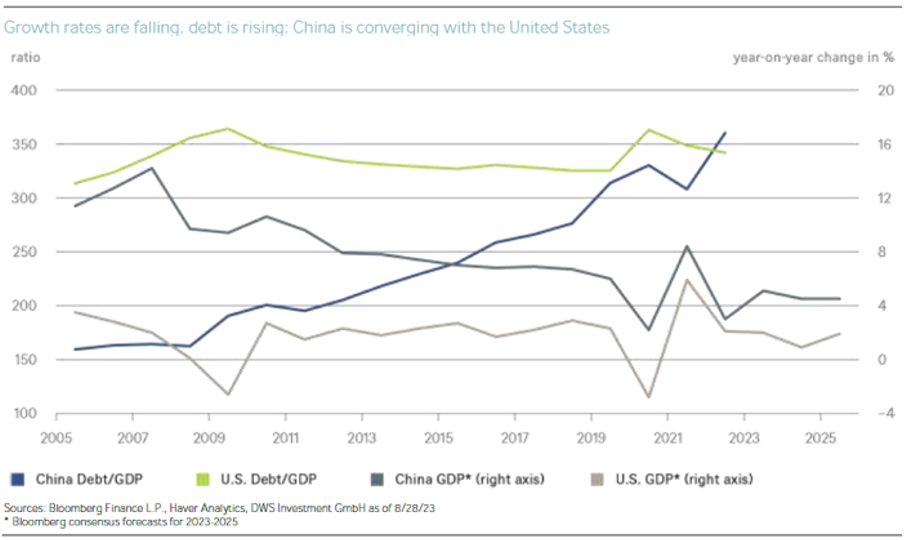

- Après les États-Unis et l’Europe, la Chine est prise dans les affres d’un super-cycle d’endettement. L’idéologie empêchera la Chine de rivaliser avec la technologie américaine

- «L’impérialisme déguisé» de la Chine dérange de nombreux pays, y compris ses alliés

- La Chine optera-t-elle finalement pour une relance économique audacieuse (différente?) ou cèdera-t-elle aux sirènes de Clausewitz et basculera-t-elle dans un conflit armé?

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40