Cela fait pratiquement deux semaines que le S&P500 et le Nasdaq n’arrêtent plus de monter. Hier je n’ai pas pu regarder un écran de la journée et je n’ai pas l’impression d’avoir raté grand-chose : les marchés montent et puis c’est tout ! Enfin, les marchés montent aux USA – pour le reste, c’est un peu plus compliqué, mais en même temps c’est le jeu quand on élit n’importe qui, pour faire n’importe quoi et qu’en plus, ceux qui sont déjà élus, refusent de rendre les clés de la baraque. Et puis, encore une fois : il est fascinant de voir que dans la finance, il n’y a pas de mauvaises nouvelles, juste une bonne manière de les interpréter.

L’Audio du 11 juillet 2024

Télécharger le podcast

Les yeux tournés vers 14h30

Lorsque l’on prend le temps de lire la presse financière au milieu de la nuit, on se rend compte que là tout de suite, la préoccupation principale c’est le CPI. LE FAMEUX chiffre de l’inflation américaine qui VA PERMETTRE à la FED de savoir si elle va baisser les taux en septembre. Ou pas du tout. Non, parce que nous faites pas d’illusions, alors que nous ne sommes même pas au milieu de l’été (puisque l’été n’a pas vraiment commencé à voir le temps de merde que l’on se farcit depuis trois semaines) et pourtant, tout le monde est déjà en train d’aiguiser ses armes pour la rentrée scolaire. Et en ce qui concerne les taux c’est un peu comme disait Yoda, c’est faire ou ne pas faire, il n’y a pas d’essai.

Oui, parce que si l’on en croit les dernières prévisions, le marché s’attend à une inflation à 3.1% – c’est plus ou moins le consensus, même si certains avis divergent – les experts ont donc décrété que si le chiffre sortait à 3.1% OU MOINS, la baisse des taux en septembre serait quasiment actée et si PAR MALHEUR, nous nous retrouvions au-dessus des 3.1%, ça serait pratiquement l’annonce officielle que les taux ne baisseront pas DU TOUT en 2024. Il est fascinant de voir comment le monde merveilleux de la finance est capable de graver ses convictions dans le marbre à quelques heures d’un chiffre « important », pour ensuite jeter la plaque de marbre dans la fosse des Mariannes en prétendant qu’elle n’a jamais existé.

Explication

Je vais me permettre de développer un peu sur ma dernière phrase à propos de la fosse des Mariannes et de la tablette de marbre que l’on pourrait jeter dedans. Au-delà de l’envie de faire reluire mes compétences en géographie et mon niveau élevé pour ce qui est de la culture générale, je voulais surtout mettre en avant le fait que CE MATIN, quand vous lisez la presse, vous avez l’impression que CE CHIFFRE DU CPI est meilleur que les autres et qu’il va nous permettre de SAVOIR ENFIN ce que la FED va faire. Et c’est là que je dis :

STOOOOOOOPPPPPP !!!

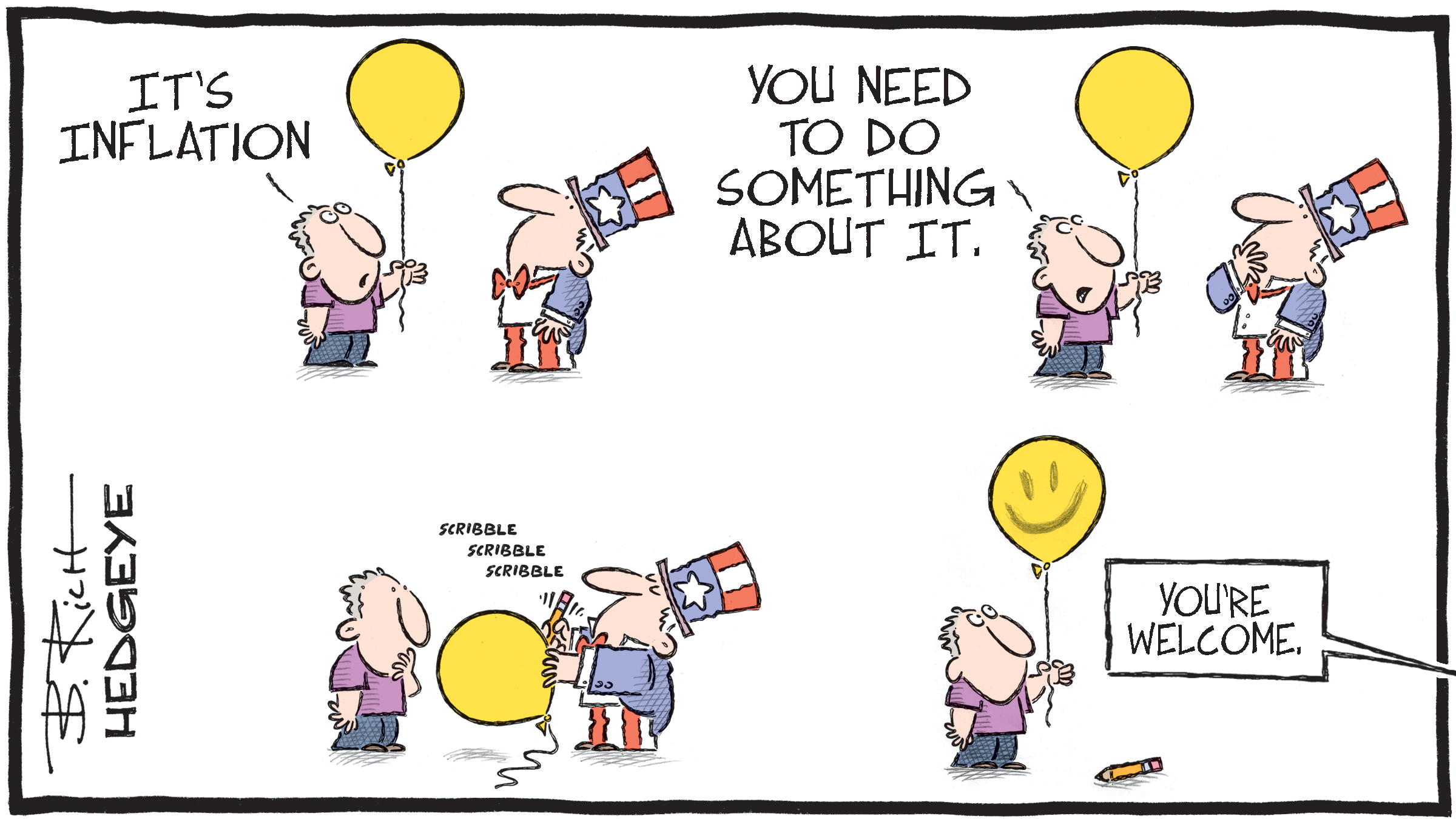

Je dis « stop » parce que même si je ne suis pas équipé d’une mémoire digne des meilleur super-computers, je me souviens quand même que pas plus tard que ce printemps, plusieurs banquiers centraux ET membres de la FED avaient exprimé et expliqué leurs doutes concernant le calcul du CPI et Ô combien le PCE était quand même « vachement » plus fiable comme chiffre pour mesurer l’inflation. FAST-FORWARD trois mois plus tard : on nous ressert la théorie du CPI qui va tout changer alors que l’on venait de nous faire des articles de 22 pages en trois épisodes pour nous dire le contraire au printemps. Mais peu importe, nous savons tous et DEPUIS TRÈS longtemps que le financier à une mémoire de poisson rouge et que l’on peut lui réécrire le même article à deux mois d’intervalle, il ne se souviendra même pas avoir ouvert un journal il y a deux mois.

Tout ça pour dire

Tout ça pour vous dire que l’on est en train de se chauffer comme des malades sur le chiffre de cette après-midi alors qu’en fait ça sera comme les 263 chiffres HYPER-IMPORTANTS-QUI-ALLAIENT-TOUS-CHANGER-NOS-VIES qui sont sortis depuis le début de l’année : ON L’AURA OUBLIÉ demain, parce que demain y aura les chiffres des bancaires qui vont commencer à sortir.

Donc, tout à l’heure il y aura le CPI et on va pouvoir l’interpréter comme si nos vies en dépendaient, tout ce qu’il faut retenir c’est que – tout d’abord peu importe le chiffre, pourvu qu’on ait l’ivresse – et ensuite, on sait également que peu importe ce que dit le chiffre, on trouvera TOUJOURS quelque chose de bien dedans !!! Tenez, prenez par exemple le témoignage de Jerome Powell. Témoignage qui a eu lieu en deux temps entre mardi et mercredi. On peut en ressortir plein de choses. Des bonnes et des moins bonnes. Enfin, surtout des pas bonnes si on veut voir les taux baisser là tout de suite. Mais peu importe que Powell ait annoncé :

– Les données du 1er trimestre 2024 ne soutiennent pas la confiance dans l’inflation et la voie vers des réductions de taux.

Peu importe qu’il y ait dit que :

– Les baisses de taux ne sont pas appropriées tant que l’on n’a pas la certitude que l’inflation se dirige vers les 2 %.

Peu importe si :

– L’inflation élevée n’est pas le seul risque auquel les USA sont confrontés

Et peu importe si :

– La Fed a besoin de plus de données avant de commencer à réduire ses taux.

Le marché n’a retenu que :

– Une réduction trop tardive des taux pourrait affaiblir l’économie

– L’économie américaine « se développe à un rythme soutenu »

– Les conditions du marché du travail se sont refroidies mais restent « fortes »

– Ou encore que l’économie se dirige vers un « SOFT LANDING »

Mais ça tient le coup

En résumé, peu importe le chiffre que l’on nous sort, le marché, les intervenants, les traders, les algorithmes et CNBC sont tous à la recherche de « l’UNIQUE BONNE NOUVELLE » qui nous fera dire que les taux vont baisser en septembre et le témoignage de Powell n’y a pas fait exception. Hier tous les marchés du monde étaient dans le vert. Le S&P500 est au plus haut de tous les temps, le Nasdaq aussi, le SOX vient de les rejoindre et le Dow Jones n’est plus qu’à quelques encablures que je puisse remettre ma casquette DOW 40’000. Par contre c’est un peu moins franc en Europe : le CAC40 rejette le support psychologique des 7’500 et remonte de 0.86%, bien que le tout le monde se dit que Macron va botter en touche et s’accrocher encore un peu au pouvoir et qu’au moins, pendant ce temps, le Staline français ne fera pas de conneries – mais dès que les clés vont changer de mains, les économistes tremblent à l’idée de voir le déficit de le France se creuser et de voir arriver les organismes de ratings downgrader en masse la dette du pays.

Néanmoins, c’est pas grave pour le moment, puisque finalement Powell il va baisser les taux en septembre. Enfin, si le CPI est en-dessous des 3.1%. C’était : LA CERTITUDE du jeudi matin. Et puis ce qui était absolument fabuleux à observer à l’intérieur des indices, c’était la folie de la technologie qui repart de plus belle. Hier il s’est passé plusieurs choses de ce côté. Tout d’abord, il y a eu Taïwan Semi’s qui ont publié des chiffres qui ont encore une fois fait vibrer le marché et monter tout le secteur : son chiffre d’affaires a explosé de de 40% à 673 milliards (de dollars taïwanais – ça fait plus classe parce qu’en euros, ça ne fait que 19 milliards). Et en plus ils ont déclaré « qu’ils profitaient de l’essor de l’intelligence artificielle qui booste les ventes ». Il faut donc retenir que sur le marché, ce genre phrase a, à peu près le même effet qu’une livraison de coke non-coupée en toute fin de soirée dans un club d’Ibiza. L’euphorie était presque palpable et on en était à se demander ce qui pourrait bien surprendre le marché et le faire baisser. Dans la foulée, AMD a acheté une boîte privée qui fait de l’IA et montrait sa ferme intention de rattraper Nvidia dans la course au microprocesseur. TSM et AMD étaient tous deux en hausse de près de 4%. Pour le reste, Apple est aussi au plus haut de tous les temps, Nvidia n’en est plus très loin et rien ni personne ne semble pouvoir stopper la marche en avant des bourses américaines, même pas les soutiens de Joe Biden qui le lâchent jour après jour.

Et maintenant l’Asie va suivre le mouvement

Ce matin en Asie l’effet TSMC continue de se faire sentir, puisque l’ensemble des indices sont dans le vert. Le Nikkei avance de 1.09% au plus haut de tous les temps. Le Hang Seng progresse de 1.54% et même la Chine est en hausse de 0.77%. Du côté du pétrole, l’OPEP a confirmé une forte demande cet été et pour les mois à venir, le baril est à 82.73$, pendant que l’or est à 2385$ et que le Bitcoin se traite à « presque » 58’000$.

Pour ce qui est des nouvelles du moment, on retiendra Bill Gross – retraité mais ancien Roi de l’obligataire qui a estimé que Tesla pouvait être dorénavant considéré comme un Meme Stock au même titre que GameStop. Le titre est en hausse de 94% depuis le mois d’avril. Il vient d’enquiller 7 séances de hausses consécutives pour le modique pourcentage de 31% de hausse et Elon Musk est plus riche de 67 milliards depuis le début du mois, sans compter qu’hier nous avons pu apprendre que JAMAIS autant de Hedge Funds n’ont été short sur Tesla. La publication des chiffres du trimestre – le 23 juillet – auront le mérite de mettre l’ambiance ! Et je ne sais pas si Bill Gross a raison, mais disons que si Tesla n’est pas un Meme Stock, il en a tout de même pas mal de caractéristiques. Toujours au chapitre des voitures électriques, on note un regain d’intérêt pour le secteur depuis quelques semaines. Tesla, on vient d’en parler, mais il y aussi Rivian – les nouveaux amis de Volkswagen – et Lucid qui sont en hausse de respectivement 30 et 60% depuis la fin du mois dernier. On est donc en droit de se demander s’il se passe quelque chose de concret. Et puis après, on constate que le rebond a eu lieu parce que les ventes de voitures étaient en hausse – mais quand on regarde la taille de la surprise à la hausse, on parle quand même de 15’000 voitures de plus si nous additionnons Telsa, Rivian et Lucid… Et dans la foulée, on apprend que VW veut fermer son usine d’Audi électriques en Belgique parce que ça ne se vend pas. Et on se dit que ça n’est pas encore gagné, la révolution.

Pour le reste

Pour ce qui est des AUTRES nouvelles, on notera que Biden se retrouve dans les cordes face à Clubber Lang et Ivan Drago EN MÊME temps. Les donations en faveur des Démocrates sont en chute libre tant que Biden persiste dans sa candidature. Plusieurs Sénateurs Démocrates – et pas des moindres – lancent des appels à la renonciation, tout comme George Clooney qui déclare que Biden « n’est plus le même », il y a également Pelosi qui est en train de le lâcher. Même si le Président persiste à vouloir s’accrocher, aujourd’hui à midi les Démocrates vont luncher pour discuter de la situation avec plusieurs des conseillers de Biden. Autant dire que ça sent le pâté et que si Biden reste, non seulement l’élection risque d’être perdue, mais en plus les Républicains pourraient bien reprendre la majorité absolue dans tous les coins du gouvernement US. Sans compter qu’hier les Démocrates ont voté un projet de loi pour faire voter les immigrés illégaux aux USA. Autant dire que ça va plaire énormément à la droite dure américaine.

Autrement, on notera qu’un navire militaire japonais est entré dans le eaux territoriales chinoises proches de Taïwan, malgré des mises en garde insistantes. Pendant que l’on joue à la provocation, de l’autre côté Taïwan a déclaré avoir repéré 66 avions de chasse chinois dans son espace aérien. Un record. On sent que le monde est bien décontracté et que ce n’est qu’amour et bonté. Dans la même thématique, les Ukrainiens ont annoncé qu’ils allaient enrôler de force les hommes qui sont en prison. Ça va sûrement donner des super-résultats sur le terrain. Côté chiffres, nous aurons – en plus du CPI – les Jobless Claims et le CPI MAIS en Allemagne. Il y aura aussi Bostic qui parlera, puis Pepsi et Delta Airlines qui vont publier leurs chiffres.

Voilà, pas grand-chose d’autre à dire si ce n’est que tout ne va pas bien, mais que nous avons une capacité hors du commun, un super-pouvoir afin de NE VOIR QUE ce qui est positif ! Vive l’optimisme, vive les records et vive les marchés qui ne baisseront plus jamais !

Très belle journée à tous et à demain !

Thomas Veillet

Investir.ch

“Go for a business that any idiot can run — because sooner or later, any idiot probably is going to run it.” Peter Lynch