Je l’avoue en début de semaine j’étais encore sur une plage en train de manger du poisson grillé et ce qui se passait à Wall Street m’importait à peu près autant que la couleur du Premier Ministre en France ou l’écart entre Harris et Trump dans les sondages. La question la plus importante était de savoir si je reprenais de la dorade ou du loup. Mais j’avais quand même un peu d’attention pour savoir que l’on nous chauffait le terrain avec des explications détaillées sur ce que les résultats de Nvidia POUVAIENT avoir comme conséquences sur le comportement des indices boursiers mondiaux. Les experts en finance en étaient convaincus : les publications de mercredi soir laisseraient des traces.

L’Audio du 30 août 2024

Télécharger le podcast

Tout cru, patate crue…

On nous avait expliqué par A + B que si déception il y avait, la contamination serait inévitable, la volatilité allait exploser et que ça serait très compliqué. Et puis dans le cas contraire, ça serait encore pire parce que tout le monde allait sauter dans le train, de peur de rater le prochain mouvement du bull market qui ne pouvait commencer à allumer un nouvel étage de la fusée. Bref, la séance d’hier était censée être épique et ce, peu importe les chiffres trimestriels de Nvidia, peu importe qu’ils soient bons ou mauvais. Il y allait avoir du sport.

Bon. Pour être franc, il y avait plus de sport aux paralympiques de Paris plutôt que sur les bourses mondiales. Oui, Nvidia a quelque peu déçu, mais le titre n’a perdu « que 6% et des poussières » et comme tout le monde est sorti de son bureau pour recommander de vendre sa grand-mère pour acheter des actions Nvidia ; on va dire que « L’ÉVÈNEMENT DE LA SEMAINE » se résume à un feu de paille. Les intervenants se sont en plus empressés de trouver d’autres nouvelles qui pourraient compenser, ce qui fait qu’à la fin de la journée – même si le graphique intraday de certaines actions ressemble au gribouillis d’un enfant de 22 mois qui découvre le concept du feutre indélébile sur le mur du salon, on s’en n’est pas trop mal sortis.

25ème record de l’année et une inflation qui cartonne

À la fin de la journée, il faudra tout de même noter que le Dow Jones termine la journée au plus haut de tous les temps et ce pour la 25ème fois de l’année. L’indice historique de Wall Street finissait sa journée à 41’335 et la plupart de ses composants terminaient dans le vert à l’exception de Salesforce qui avait pourtant bien commencé la séance mais qui subissait des prises de profits en fin de journée, comme quoi il ne suffit pas de faire mieux que les attentes, il faut aussi que le narratif tienne le coup un peu plus de 3 heures. Les autres indices étaient sous pression – le S&P500 reculait de 0.22 POINT, ce qui représente une variation en pourcent avec trois chiffres après la virgule et le Nasdaq abandonnait 0.23% – avec une Nvidia en baisse de 6.38%, on peut clairement dire que la contagion était limitée et que le reste du marché s’est superbement bien comporté.

D’ailleurs, le semiconducteur index lui-même, a terminé en baisse de 0.6%, il n’y avait donc aucune « contagion Nvidia », contrairement à ce que tout le monde disait alors que je finissais ma dorade grillée au feu de bois lundi dernier. Il faut cependant noter que l’on a trouvé plein de raisons pour ne pas déclencher un sell-off. À commencer par les chiffres du PIB américain qui étaient plus forts que les attentes et qui laissaient supposer que la RÉCESSION NE PASSERA PAS PAR NOUS !!! (Enfin… par eux)… Les attentes des économistes étaient de 2.8%, c’est sorti à 3% et à partir de là, on commençait à se dire que l’on se dirige vers un marché PRESQUE PARFAIT. Imaginez un peu : Une croissance économique robuste, une inflation qui retourne gentiment à la niche en direction des 2%, comme prévu, demandé et exigé par la FED, une Fed qui n’a même pas encore commencé à baisser les taux pour soutenir l’économie, mais qui VA LE FAIRE. Sans oublier l’Intelligence Artificielle qui va booster la croissance pour les siècles à venir. Que demande le peuple ??? Bon, on ne sait pas trop ce qui va se passer au niveau de l’emploi la semaine prochaine et ça reste un peu le doute qui plane dans nos réflexions de fin de soirée, mais pour le reste, hier on se disait que tout va bien. Trop bien même.

Le miracle attendu pour le 12 septembre

Et si l’on avait encore un doute, il suffisait de regarder les chiffres du CPI en Allemagne. Oui je sais, d’habitude on s’en tamponne le coquillard comme jamais, mais hier le CPI allemand est sorti à 2% !!! DEUX POURCENTS !!!!!!!! On a ATTEINT LE TAUX D’INFLATION prôné par la BCE il y a plusieurs mois ! La BCE n’a donc plus qu’une seule chose à faire : baisser les taux lors du prochain meeting qui est agendé pour le 12 septembre. Là encore : que demande le peuple ? Le DAX terminait au plus haut de tous les temps et a récupéré plus de 11% depuis la panique de début août, quant au CAC40, le pays a beau n’avoir qu’un gouvernement de pacotille qui gagne du temps avant de laisser les commandes à « on ne sait pas trop quoi comme Premier Ministre», puisque maintenant, même « Ségo Royale » est candidate et dans trois jours ils vont nous recoller François Hollande, peu importe le CAC a repassé les 7’600 en montée et rien ne semble pouvoir l’arrêter.

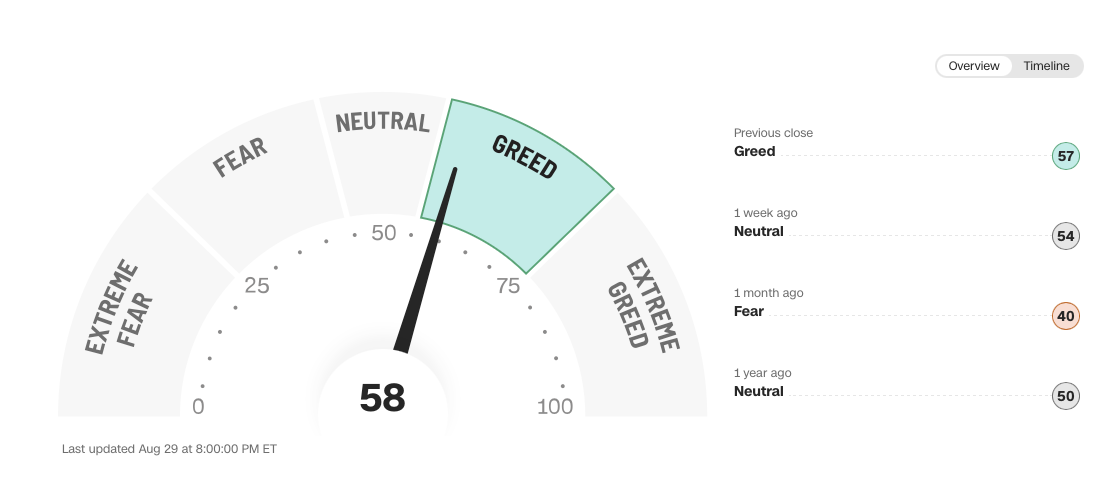

Tout ça pour dire que quand je pense que nous étions au bord du gouffre la première semaine d’août et que là, nous sommes au bord de l’orgasme boursier, on peut se dire que Wall Street et le reste du monde boursier sont tout simplement indestructibles et que « the only way is up, baby ». Alors oui, sûrement qu’à un moment, il y a un truc qui va lâcher et que tout va repartir dans l’autre sens, mais là tout de suite, on voit que l’on cherche à tout prix la bonne nouvelle qui nous permettra d’aller plus haut et que le pire qui pourrait nous arriver serait de rater le train de la hausse. J’ai presque envie de dire que le FOMO est de retour à fond les manettes. L’indice Greed & Fear de CNN vient repasser en zone de « GREED » et nous sommes à quelques encablures de « L’EXTRÊME GREED » et d’ici-là, nous sommes capables de faire n’importe quoi pour monter encore. Le S&P n’est plus qu’à 0.6% de ses records historiques et si ça se trouve, avec les chiffres publiés hier soir, ça sera plié dans la journée. Sans compter que les Ricains n’ont pas de temps à perdre, puisque lundi c’est Labor Day et qu’il est temps de partir pour un long week-end !

Le réchauffement climatique au Japon et tout monte quand même

Ce matin les indices asiatiques sont en vert. Le Hang Seng est en hausse de 1.38%, la Chine monte de 1.22% et le Japon avance de 0.58%, malgré le fait qu’ils soient sous la menace d’un typhon historique qui a forcé Toyota à fermer 14 de ses usines. Des vents de 250 kilomètres à l’heure ont été enregistré et l’alerte maximale est déclenchée. Ça souffle fort et selon un rapport il semblerait que les typhons se développent de plus en plus près des côtes, restent plus longtemps sur les terres et sont plus violents. C’est la faute au réchauffement climatique et il est donc temps d’acheter une Tesla. Mis à part ça, le Nikkei est ouvert et ça traite quand même, parce que le typhon est à 1200 kilomètres de Tokyo, alors faut pas déconner quand même. Pour le reste, le pétrole est à 76.02$, l’or est à 2546$ et le Bitcoin est à 59’156$.

Dans le reste des choses à savoir sur cette journée écoulée et sur celle qui arrive, c’est que la confiance semble être de retour. Un peu la même confiance que nous avions à la fin du mois de juillet. Plus rien ne semble pouvoir nous arriver, tant que l’IA est là pour nous aider. Il est d’ailleurs intéressant de noter qu’hier, alors que tout le monde avait son mot à dire sur les chiffres de Nvidia, on a profité de la diversion pour laisser Apple s’échapper. Le titre de la plus grosse capitalisation boursière mondiale a progressé de 1.46% et termine à 229$ et des poussières, mais durant la séance le titre est monté à plus de 232$, juste histoire de clôturer le gap qu’elle avait laissé derrière elle le 16 juillet. Mais au-delà de ces aspects techniques, il faudra noter qu’Apple est partout dans les médias. Tout d’abord parce qu’ils sont en discussion avec Nividia et Microsoft pour prendre une participation dans OPEN AI, histoire de monter en puissance dans le secteur, mais aussi parce que tout le monde parle d’Apple comme le nouveau « play » pour investir dans l’IA. Le choix serait même mieux avisé que d’aller sur Nvidia, selon le dernier papier de Citi qui pense que l’arrivée de l’iPhone 16 serait la première porte ouverte sur l’AI pour Apple. Tout ça pour dire que pendant que son dauphin ramait hier, Apple frisaient à nouveau les plus hauts de tous les temps et que tout le monde semble l’aimer à nouveau.

Les nouvelles

Du côté des news du moment, on notera que Dell a annoncé un bénéfice de 1,89 $ par action avec un chiffre d’affaires de 25milliards. C’est nettement au-dessus des attentes de 1.68$ par action. Les revenus sont en hausse et DELL est de retour en tant qu’empereur des serveurs pour l’intelligence artificielle. Le titre prenait 3.3% after close. Pour ce qui est des chiffres de Marvell, le titre prenait 7% after close. Les chiffres étaient excellents et la société a également révisé sa guidance à la hausse, il n’y a rien à redire, sauf qu’il est impressionnant de voir que si ça n’est pas Nvidia qui tire le secteur, ça sera quelqu’un d’autre. Dans les chiffres d’hier on retiendra aussi les chiffres de Dollar General. Alors oui, bien sûr, c’est bien moins sexy que les chiffres du secteur de la technologie, mais Dollar General a fait exactement l’inverse de Marvell : chiffres pourris, ventes en baisse et guidance révisées à la baisse.

Alors vous devez vous dire : « mais pourquoi il nous parle de mauvaises nouvelles et de truc déprimants alors que tout va bien partout dans le monde ??? ». Ben pour être franc avec vous, c’est surtout pour ne pas que vous vous endormiez parce que la tech c’est trop cool, l’économie va trop bien et Kamala Harris, elle est intelligente. Non, Kamala Harris n’est pas intelligente, c’est une marionnette qui est incapable de faire la différence entre inflation, endettement et quand je vois ses interviews, je me demande si elle n’a pas déjà la même maladie que Biden. Mais là n’est pas le sujet, ce que je voulais dire c’est que les chiffres de Dollar General étaient pourris mais que dans le conf call qui a suivi la publication, la société a tout de même donné quelques détails sur la situation de l’entreprise, mais surtout sur la situation de ses clients.

Du coup, je pense qu’il est important de bien comprendre ce qu’il en ressort, voici donc un extrait de ce que Dollar General a déclaré hier, au sujet de leurs clients :

« La majorité de nos clients déclarent que leur situation financière est moins bonne qu’il y a six mois, car la hausse des prix, le ralentissement de l’emploi et l’augmentation des coûts d’emprunt ont eu un impact négatif sur la motivation des consommateurs à faible revenu. Par conséquent, notre principal client, qui représente environ 60 % de notre chiffre d’affaires global, est principalement composé de ménages dont le revenu annuel est inférieur à 35’000 dollars.

L’inflation a continué à avoir un impact négatif sur ces ménages, plus de 60 % d’entre eux déclarant qu’ils ont dû faire des sacrifices sur leurs achats de produits de première nécessité en raison du coût plus élevé de ces articles, en plus de payer plus pour des dépenses telles que le loyer, les services publics et les soins de santé. Un plus grand nombre de nos clients déclarent qu’ils ont désormais recours aux cartes de crédit pour les besoins de base de leur ménage et environ 30 % d’entre eux ont au moins une carte de crédit qui a atteint sa limite. Dans notre dernière enquête, 25 % de nos clients interrogés ont indiqué qu’ils prévoyaient de ne pas payer une facture au cours des six prochains mois. »

Quand on sait combien le « credit score » est important aux États-Unis, il y a de quoi trembler. Et c’est d’ailleurs toute la problématique du moment ; d’un côté ça rigole dans tous les sens et la croissance est là, drivée par l’IA. Pendant que de l’autre côté, une certaine partie – toujours plus nombreuse – de la population, ne s’en sort pas. Le boomerang risque de ne pas revenir tout de suite, mais quand il va revenir, ça risque de faire mal. Pensez-y.

Il fallait encore que je vous dise

Autrement il y a l’analyste de William Blair qui a pris le coverage de Tesla en disant qu’il fallait absolument acheter parce que Tesla était le APPLE de l’énergie pour les années à venir. Il motive son choix de par le fait que la prochaine étape dans le plan de Musk devrait totalement changer la structure de la société. Ça tombe bien, c’est pas cher en ce moment. Retenons encore qu’Affirm a explosé de 32% après de très bons chiffres, puisque le business du « j’achète maintenant et je paie plus tard » est en train de cartonner. J’ai d’ailleurs de la peine à savoir si c’est une bonne nouvelle ou pas. Et puis autrement, dans quelques heures nous aurons le PCE.

Alors le PCE, ça aurait été il y a deux mois, ça AURAIT ÉTÉ important parce que ça aurait permis à la FED, ça nous aurait permis de savoir si les taux allaient baisser. Sauf que maintenant que les taux, on sait qu’ils vont baisser, ça ne va servir uniquement à savoir si les taux vont baisser de 0.25% ou de 0.5%. C’est toujours intéressant, mais moins qu’avant. Côté chiffres, il y aura aussi le CPI en France, le PIB en France, le CPI en Europe, le chômage en Allemagne et le Chicago PMI à Chicago.

Bref, la journée va être sympa et en plus les futures sont en hausse de 0.2%, il ne reste plus qu’à aller cueillir de nouveaux records. Passez une excellente journée, un très bon week-end et nous, on se retrouve lundi matin pour de nouvelles aventures !

Bon week-end !

Thomas Veillet

Investir.ch