C’est le dernier vrai jour de la semaine qui s’est terminé hier et il y avait à boire et à manger pour tout le monde. Le vrai sujet de la séance d’hier – avant d’aller manger la dinde de Thanksgiving – était, encore une fois : L’INFLATION. Hier, le PCE a été publié et depuis, les intervenants sont tous en train de se demander si c’est une bonne ou une mauvaise chose. Il suffit de choisir son camp et le tour est joué, on va décortiquer ça en détail. Le truc bien avec le PCE, c’est qu’il aura permis d’effacer tout le reste. On n’a même pas parlé du PIB américain et en Europe on a terminé en baisse parce que l’Allemagne déprime et que la France s’enfonce dans la crise politique.

L’Audio du 28 novembre 2024

Télécharger le podcast

Le PCE, bon ou pas bon ?

Donc les chiffres du PCE sont sortis. Et ils étaient en ligne. Parfaitement en ligne avec les attentes du marché. Par contre, au milieu de toutes ces « bonnes nouvelles », on a quand même dû se rendre à l’évidence : sur les derniers mois, l’inflation repart à la hausse. Alors oui, d’accord, ça n’est pas non plus à coup de 3% par mois, mais quand même. Si l’on prend le PCE de base, il est en hausse de 2,3 % contre 2,1 % en septembre dernier. Tout comme si l’on se concentre sur le CORE PCE en base annuelle, on se retrouve avec une hausse 2,8% contre 2,7% en septembre. C’est donc parfaitement dans les attentes des économistes, mais on peut le prendre comme on veut, l’inflation est en hausse sur ces dernières semaines.

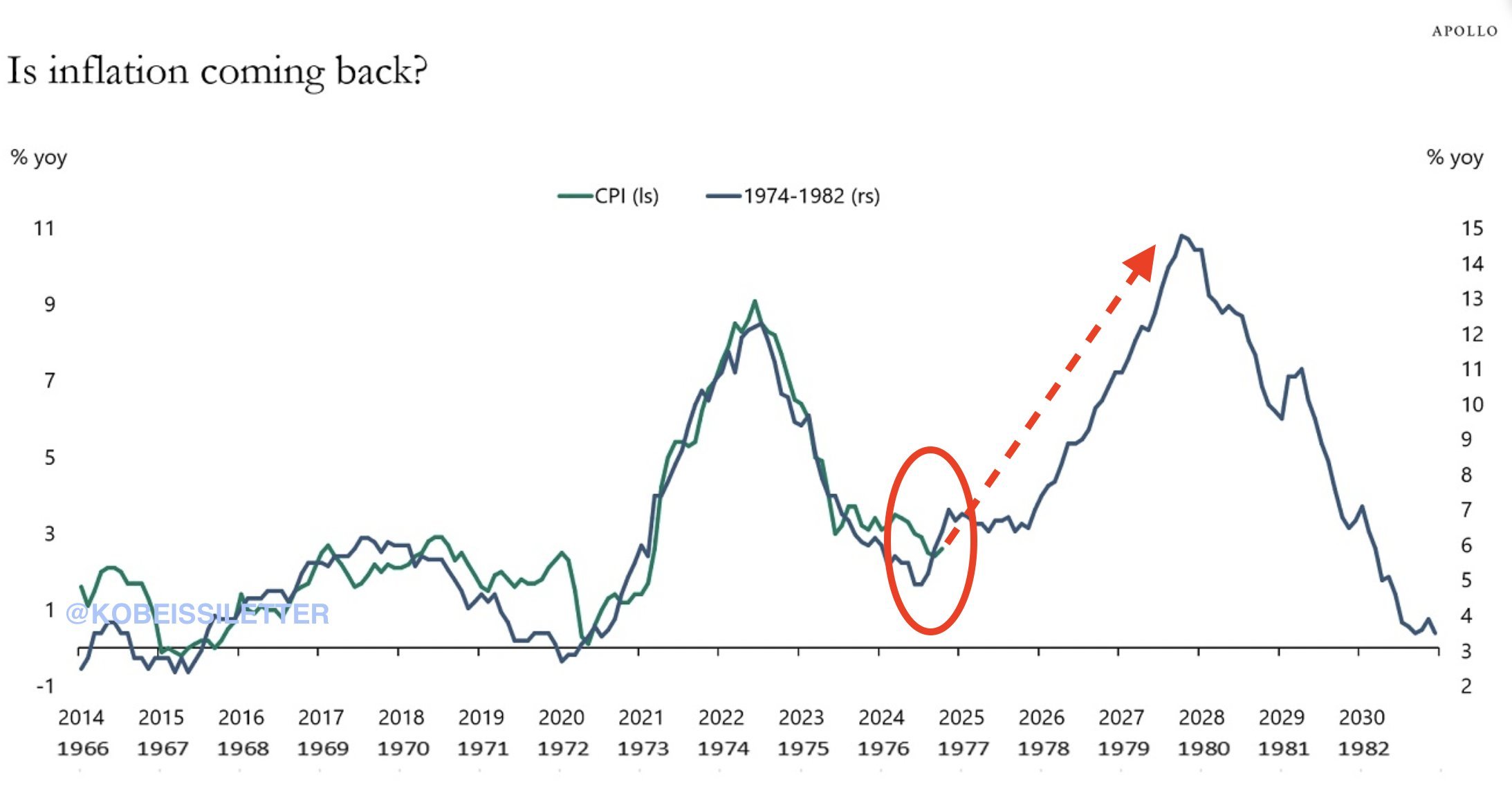

Et ça n’est pas tout. Le pire cauchemar de la Fed est peut-être officiellement arrivé, parce que pour la première fois depuis février 2022, le CPI, le PPI et le PCE sont tous les trois en hausse. Certains esprits chagrins pourraient même commencer à dire qu’à force de vouloir baisser les taux trop vite, la banque centrale américaine pourrait avoir rallumé le feu sous la casserole de l’inflation. On n’en est pas encore à la panique, mais on est obligé de se rappeler de ce chart infâme qui nous ramène aux vagues inflationnistes de la fin des années 70. On ne va pas gâcher la fête de Thanksgiving, mais la nouvelle d’hier n’était pas forcément réjouissante, même si les « experts » continuent de s’estimer contents des chiffres du PCE et parient toujours sur une baisse de 25 basis points au mois de décembre. Je rappellerais, pour mémoire, que les experts en question sont les mêmes qui avaient parié sur une douzaine de baisse des taux cette année. Et lorsque l’on observe la clôture sans volume du marché américain hier soir – avec ses trois indices principaux en baisse de plus ou moins 0.3%-0.5%, on se dit qu’il y a quand même deux-trois traders qui sont partis chez papa-maman pour manger la dinde avec un vieux sentiment désagréable. On va néanmoins avoir trois-quatre jours pour y réfléchir, mais on en reparlera, vous pouvez compter sur moi.

L’Europe qui s’enfonce lentement

Pour ce qui est des marchés européens, je vais devoir faire mon mea-culpa. Depuis longtemps j’insiste sur le fait que les places boursières européennes n’ont pas leur vie propre et qu’elles sont toxicodépendantes de ce qui se passe aux USA et que lorsque les USA sont fermés, elles ne servent à rien. Je me dois de reconnaître que cette fois, en ce qui concerne la séance d’hier – séance durant laquelle les Américains n’étaient pas tous au bureau – le DAX comme le CAC40, la France, comme l’Allemagne ont vécu leurs propres vies avec leurs propres problèmes locaux.

Du côté de l’Allemagne, c’est l’indicateur GfK du climat de consommation qui a baissé à -23,3 points en novembre 2024 alors que le consensus était de -18,6 points. Les experts estiment – (oui parce qu’il y a des experts en climat de consommation en Allemagne, des gars qui se lèvent le matin pour aligner des chiffres afin de savoir si Hans et Lieselotte Schaudi ont vraiment acheté des Schnitzel et si oui, à quel prix) – donc, les experts estiment que l’incertitude des consommateurs a de nouveau augmenté. C’est en tous les cas ce que démontre la croissance de l’épargne. Tu m’étonnes qu’ils n’aient pas confiance, Volkswagen performe aussi bien qu’avant l’arrivée d’Hitler au pouvoir et le licenciement est le nouveau truc à la mode outre-Rhin, sans compter que l’industrie automobile, tout comme la chimie sont au fond du trou. Et puis, pour couronner le tout, selon les résultats du dernier sondage de l’IFO, 90% des économistes interrogés estime que l’Allemagne va prendre cher une fois que Trump sera à la Maison Blanche. Le DAX essaie de tenir le choc, mais le canal descendant est en train de se confirmer de manière un peu trop évidente.

Macron, un peu plus près de la sortie de secours

En France, c’est l’effet politique qui continue de peser, alors que la population française continue de déprimer rien qu’à l’idée de savoir que l’ensemble de la classe politique sont des incapables notoires qui se goinfrent dans les caisses de l’état, les mêmes politiques n’arrivent pas à se mettre d’accord sur le budget. Si Michel Barnier veut faire passer son budget, il va devoir passer par la technique miracle dite du « 49.3 » – technique dans laquelle Elisabeth Borne était passée professionnelle – et si cela se confirme, la gauche va tenter de virer Barnier et il ne restera plus qu’à voir si le Rassemblement National lui emboîte le pas. En résumé, il n’est pas certain que Barnier passe Noël à Matignon et le risque de voir la France se retrouver à poil – sans gouvernement pour passer l’hiver – semble être relativement élevé. C’est en tous les cas ce que semble indiquer les niveaux des taux d’emprunts pour la France.

Le marché n’aime pas l’instabilité et là, il est servi. Il suffit de regarder l’écart entre les taux d’emprunts français et ceux de l’Allemagne. La France est à 3.02% et l’Allemagne est à 2.16% sur 10 ans. Un « spread » qui est à des niveaux jamais vus depuis juillet 2012. Et je n’ai pas besoin de vous rappeler dans quel état nous étions en 2012. Le CAC est également en grande difficulté, puisqu’hier soir l’indice parisien terminait la séance au plus bas depuis 4 mois et la dernière fois que nous étions si bas, c’est quand la France a pris conscience que donner la moitié du pouvoir à la gauche qui n’est déjà pas foutue de s’entendre à l’interne et l’autre moitié à l’extrême-droite qui se déclare ne pas être d’extrême-droite, n’allait pas forcément mener le pays vers une situation de paix politique durable. Et puis hier, alors que l’indice terminait sa journée au fond du trou, on commençait même à entendre des voix de droite qui réclamaient la peau de Macron – les rats quittent le navire et le Président doit commencer à se trouver bien seul à l’Élysée, c’est d’ailleurs peut-être pour ça qu’il passe plus de temps à l’étranger qu’en France.

L’Asie avec un temps de retard

Ce matin l’Asie est à nouveau partagée et on voit bien que le Japon et la Chine ne vivent pas dans le même monde. Le Nikkei est en hausse de 0.76%, pendant que la Chine et Hong Kong sont franchement dans le rouge alors que l’on « vient » de réaliser que les tarifs douaniers que Trump va mettre en place « pourraient » avoir des conséquences sur les économies locales. Ça fait bientôt 3 jours qu’on est au courant et la Chine vient seulement de recevoir la nouvelle, semble-t-il. La circulation de l’information semble mettre du temps pour aller en Chine, peut-être qu’ils sont retournés à l’ADSL, allez savoir.

Côté matières première, le baril est à 68.58$ et on savoure le cessez-le feu au Liban. L’or est à 2655$ et le Bitcoin n’est toujours pas à 100’000$. Ce matin on est à 95’500$ et tout le monde se demande si la crypto va enfin passer l’épaule d’ici la fin du repas de demain. Pour le reste, on retiendra donc que les marchés US sont fermés aujourd’hui et que ça va donc être très calme. Dell s’est fait démonter hier, comme prévu et les gens sont en train de se demander si les tarifs de Trump n’allaient pas « aussi » par hasard, avoir des conséquences sur les affaires de Nvidia. En effet, on commence à se dire que trop de tarifs pourraient avoir des conséquences sur le business de la plus grosse compagnie du monde, au cas où ses fournisseurs se trouveraient impactés par les décisions du nouveau Président Américain.

La semaine se termine

Pour ce qui est de la séance qui nous attend, les USA seront donc fermés et les bourses européennes vont devoir se contenter de volumes réduits avec la publication des chiffres de l’inflation en Espagne et en Allemagne. En ce qui concerne LA bonne nouvelle du jour, il faudra tout de même saluer le fait que pour la première fois de l’histoire la dette fédérale des États-Unis a officiellement dépassé les 36’000 milliards de dollars. Depuis la « fin » de la crise du plafond de la dette en juin 2023, la dette US aura donc augmenté de 4’000 milliards – pour le présenter différemment, les USA se sont endettés d’environ 235 milliards par mois depuis juin 2023. 235 milliards par mois, c’est 8 milliards par jour. Et si l’on essaie de comparer le budget fédéral avec le budget d’une famille, on va dire que si la famille en question gagne 75’000$ par année et qu’elle se comporte comme l’état, elle dépenserait pas loin de 110’000$ par année – elle augmenterait donc sa dette de 35’000 par an et serait déjà endettée de 600’000$. Et comme elle ne rembourse jamais sa dette, l’an prochain, ça sera pire.

Sur cette excellente nouvelle, je m’en vais vous souhaiter une très belle journée de Thanksgiving et un excellent Black Friday, parce que personnellement, en ce qui me concerne moi-même personnellement tout seul, demain c’est shopping, shopping et shopping, histoire de fêter dignement LA journée de la consommation dans le monde. On se retrouve donc lundi matin pour le Cyber-Monday !

Bonne fin de semaine à tous !

Thomas Veillet

Investir.ch

“Before you can become a millionaire, you must learn to think like one. You must learn how to motivate yourself to counter fear with courage.” —Thomas J. Stanley