Le 1er scénario ne remettrait pas en question le bull market, le 2ème conduirait au bear market et le 3ème «business as usual»

La guerre commerciale brutale de Trump pourrait conduire les Etats-Unis et le reste du monde dans une récession. Le S&P 500 avait signalé ce risque le 7 avril avec une entrée rapide (intra-day) en bear market. Mais l’annonce par Donald Trump, forcé par une pression sur la dette américaine, d’une pause dans sa guerre tarifaire, tout en conservant 10% de taxes douanières pour toute la planète et 25% sur l’acier, l’aluminium et l’automobile, ainsi que les 145% sur les produits chinois, a permis un puissant rallye des bourses, entre 16% et 18% (intra-day) selon les indices et de 24% pour le Nasdaq et les 7 Magnifiques. La correction des bourses entre février et mars, puis un fort rebond en avril, valide toujours la tendance haussière. Les investisseurs individuels ont été le moteur de ce rallye. On est dans une situation Wall Street vs. Main Street et Hard data vs. Soft data.

Techniquement, le S&P 500 est à 1.5% d’une importante résistance à 5’773 constituée d’une ligne de figure tête-épaules inversée et des moyennes mobiles 100 jours (vert) et 200 jours (rouge). L’indice a déjà réintégré un couloir haussier mineur. Le niveau de réintégration du couloir haussier majeur se situe vers les 5’950.

Les sondages montrent qu’une majorité d’Américains, financiers, économistes, ménages, entreprises, croient à une récession au 2ème semestre 2025. La US Chamber of Commerce (PME) demande une levée totale des tarifs douaniers pour eux. Les 100 premiers jours sont importants pour un président. Malheureusement, les sondages pour Donald Trump sont les pires depuis 70 ans pour un président américain pour ses 100 premiers jours. Surtout sur le plan économique.

Tactiquement, en raison de considérations techniques plus favorables et l’enthousiasme des investisseurs individuels, nous avons réhaussé notre positionnement à légèrement positif. On analysera si les données soft, qui signalent un ralentissement économique, vont se transmettre aux données hard.

Les points positifs :

- Le paroxysme de la guerre tarifaire a probablement été atteint début avril. La planète a décidé de ne pas répondre immédiatement aux attaques américaines, sauf la Chine, mais de venir discuter pour savoir ce que les Etats-Unis voulaient. Force est de constater sur les 80 pays concernés, une quinzaine sont en train de négocier, dont le Japon, l’Inde, la Coré du Sud et … la Suisse. La Chine va évaluer la possibilité de discussions avec les US, ce qui signifie qu’ils sont évidemment déjà en train de négocier.

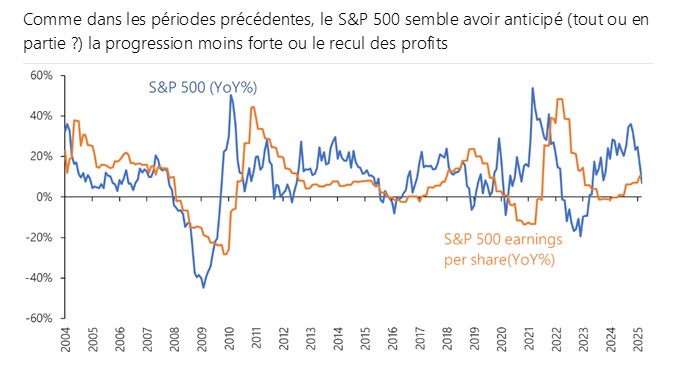

- Les résultats des sociétés du S&P 500 au 1T25 sont positifs avec +13% contre +7% estimé il y a seulement un mois.

- Les Etats-Unis et l’Ukraine ont signé un accord sur les minerais avec une garantie économique pour la reconstruction de l’Ukraine et une garantie territoriale implicite. C’est un accord plus équitable, mais qui reste contraignant pour l’Ukraine, car l’Ukraine devra demander aux Etats-Unis s’ils acceptent des partenaires non-US (européens par exemple) dans les secteurs des minerais, du pétrole et du gaz. Pas forcément une bonne nouvelle pour l’Europe, qui compliquera peut-être l’entrée de l’Ukraine dans l’Union européenne.

- Le recul plus important que prévu du PIB US à –0.3% pour le 1T25 pourrait valider une récession technique, mais il s’explique par une très forte hausse des importations en mars en anticipation à la hausse des droits de douane en avril. Les créations d’emplois étaient nombreuses en avril, démontrant une fois de plus la résilience de l’économie. Le modèle GDPNow de la Fed d’Atlanta estime un rebond du PIB US au 2T25 à 2.4%.

- Dérégulation et baisse des impôts. Cette semaine, Donald Trump va proposer devant le Congrès son budget 2026 avec une réduction des dépenses et une baisse d’impôts. Il proposera une augmentation des dépenses militaires au-delà des $1’000 milliards et une diminution de dépenses supérieure à $160 milliards liée à l’environnement, aux énergies renouvelables, à l’éduction et aux programmes d’aides à l’étranger.

- Le «Buffet Indicator», un ratio capitalisation boursière/PIB, indique une évaluation attrayante des actions.

Les points négatifs :

- Les analystes réduisent leurs estimations de progression des profits et de nombreuses entreprises suspendent leurs prévisions face à l’incertitude. Pour le 2T25, les analystes ont réduit la hausse des profits du S&P 500 de +9.1% à +5.7%. Amazon et Apple ont averti que les impacts négatifs de la guerre commerciale commençaient à se faire sentir.

- A 44, le US ISM Manufacturing Production est au plus bas depuis 2020, 2008, 2000 et 1990, chacune de ces années étant une période de récession.

- Historiquement, le retour de la courbe des taux 10 ans-2 ans à une pentification positive précède une récession. Considérée plus sensible, la courbe 10 ans-3 mois est très légèrement inversée, ce qui nous pousserait à être moins inquiets quant à une récession prochaine.

Nous sous-pondérons les actions américaines en l’absence des soutiens des plans Biden et de l’IA qui avaient été les moteurs de la surperformance américaine en 2023 et 2024. Avec l’IA chinoise et le choc DeepSeek, les 7 Magnifiques ne surperformeront plus en tant que groupe. Les révisions des profits à la baisse seront plus importantes aux Etats-Unis qu’en Europe et au Japon.

Nous surpondérons les actions européennes. Face à la guerre d’Ukraine et la perte de fiabilité de l’allié historique américain, l’Europe s’active, mais toujours à son rythme, c’est –à-dire lentement. Trois idées devraient booster sa croissance : 1) un plan de dépenses dans la défense de €800 milliards, 2) un plan allemand de €500, avec l’abandon du frein à l’endettement, dédié à l’infrastructure, aux transports, à la défense et à la transition énergétique et 3) simplification administrative et dérégulation. Les points 1 et 2 vont se traduire par la création d’un vaste complexe industriel militaire. L’Allemagne pousse dans ce sens en demandant d’exclure les dépenses militaires des règles communautaires. On est vraiment dans un nouveau monde ! L’institut suédois SIPRI montre que l’Europe a été en 2024 le principal contributeur à la hausse des dépenses militaires globales (+9.4%) avec +17% ; cette tendance se poursuivra dans les prochaines années. L’engouement pour le secteur de la défense européenne a propulsé les valorisations à des niveaux élevés, mais nous restons très positifs, car les PER sont en ligne avec les taux de croissance sur les 3 prochaines années et ce processus de réinvestissement n’en est qu’à ses débuts. Sous l’impulsion de l’Allemagne, l’UE veut réduire les charges administratives et alléger la régulation. En février, la Commission européenne avait soumis des propositions pour simplifier les règles pour les citoyens et les entreprises. La Grande-Bretagne a également un projet de dérégulation pour supprimer la «paperasserie» et les charges administratives pour les entreprises. La période actuelle est une opportunité pour l’Europe pour accélérer sa croissance économique.

Face à l’insécurité de ses exportations vers les Etats-Unis, la Chine va chercher d’autres débouchés plus fiables pour sa production. En Asie, en Europe, en Amérique latine, en Afrique? Donald Trump cherche à faire des Etats-Unis un pays-producteur. Au détriment de la consommation? A terme, cela pourrait être une bonne nouvelle pour les pays émergents asiatiques en termes de consommation domestique, ainsi que de performances boursières.

En termes sectoriels, nous privilégions en Europe les valeurs financières, l’industrie et plus précisément la défense, et globalement la consommation de base (secteur défensif et peu affecté par la guerre commerciale) et les producteurs d’électricité (forte croissance de la demande avec l’IA et l’électrification des véhicules). Nous restons neutres sur le secteur pharmaceutique ne sachant pas encore quelle sera la politique des prix des médicaments de Donald Trump; les Etats-Unis est un marché majeur pour l’industrie pharmaceutique.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40