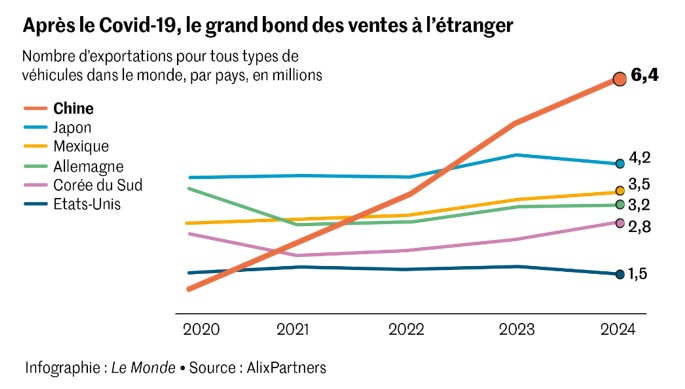

Le Salon automobile de Shanghai a consacré BYD et CATL, la partie visible de l’iceberg de la puissance chinoise dans le secteur automobile. La transition énergétique est une priorité politique en Chine. La Chine est le 1er producteur mondial (36%), le 1er marché mondial (40%) et le 1er exportateur mondial.

En 10 ans, la Chine a métamorphosé l’industrie automobile. Les fortes ambitions chinoises hors des frontières suscitent d’importantes tensions diplomatiques. Pour les constructeurs occidentaux et européens en particulier, il y a eu 5 ans difficiles et la suite s’annonce tout aussi compliquée avec la transition technologique (IA, connectivité, voiture autonomes), l’électrification (batteries), la concurrence chinoise, les taxes douanières américaines et la déglobalisation, nécessitant un changement de modèle d’affaires. Les Européens ont raté la bascule technologique. Aucune politique industrielle européenne pour faire face aux défis chinois. En mars 2025, Northvolt, un acteur majeur dans la fabrication de batteries pour véhicules électriques en Europe, s’est déclaré en faillite en Suède, après avoir échoué à réunir les financements nécessaires pour assurer sa survie. On reste à l’écart des constructeurs européens et américains. Aux US, Tesla retrouve des couleurs avec ses robotaxis et Waymo se joue à travers Alphabet.

La Salon de l’automobile à Shanghai en avril a montré l’hyperpuissance chinoise, en particulier en matière de voiture électrique et d’intelligence embarquée. C’est en Chine que se définissent les tendances et les technologies. Les Chinois optent désormais largement pour des constructeurs locaux : ils ont choisi à 65 % des marques chinoises en 2024, alors qu’en 2019 ils optaient à 60 % pour des étrangères. Il existe une centaine de marques locales avec une guerre des prix impitoyable. Le gouvernement chinois laisse faire le darwinisme après avoir subventionné le marché. Beaucoup sont vouées à disparaître. Les EV chinois représentent 60% des ventes mondiales de EV.

Le succès des nouvelles technologies et des voitures autonomes en Chine vient d’une vision très différente de la mobilité et des besoins par rapport aux consommateurs occidentaux. En Chine, la densité des villes favorise la décarbonation. Le but des gens est de se déplacer, pas de conduire. Avoir une voiture, conduire, ce n’est pas en haut de la hiérarchie des besoins. La conduite et la voiture n’ont pas été mystifiées comme en Occident.

L’avance technologique chinoise dans l’automobile est indéniable: intelligence artificielle, connectivité et autonomie. CATL propose un nouveau terme pour qualifier ces voitures: EIV (pour Electric Intelligent Vehicle). La Chine est un acteur majeur dans le développement des voitures autonomes, avec des constructeurs comme BYD, Xpeng, MG, et Geely. Des services de robotaxis et de navettes autonomes sont déjà en exploitation commerciale en Chine, notamment à Shanghai. BYD, le géant chinois des voitures électriques, mise sur la conduite autonome et a récemment annoncé le déploiement d’un système avancé de conduite autonome sur la quasi-totalité de ses véhicules, ainsi que l’intégration des modèles d’IA de la start-up DeepSeek. Les voitures électriques chinoises, comme la BYD Seal, la BYD Seal U, ou le Zeekr 001, sont également en pointe en matière d’autonomie, avec des modèles offrant jusqu’à 1000 km d’autonomie. BYD a également innové en matière de recharge rapide, permettant à ses voitures de récupérer une autonomie de 470 km en seulement 5 minutes grâce à sa technologie Super e-Platform.

Les constructeurs européens sont à des années-lumière de toutes ces technologies de pointe. En matière de véhicules autonomes, Tesla arrive concurrencer les Chinois, ainsi que la société d’Alphabet, Waymo, mais qui n’est pas un constructeur automobile. Waymo utilise principalement les marques Hyundai, Jaguar, Zeerk pour des services de taxis autonomes dans plusieurs villes américaines notamment Phoenix, San Francisco, Los Angeles et Austin. Tesla va lancer quelques robotaxis à Austin, mais sans autonomie complète. Le programme FSD, Full Self-Driving, n’est pas parfait et loin des promesses faites. Tesla est très loin des objectifs de millions de robotaxis d’ici 2026. Elon Musk semble avoir perdu beaucoup de temps avec ses élucubrations politiques; des dégâts conséquents opérationnels et d’image. Les prochains mois seront décisifs.

BYD a une part de marché de 32% en Chine. BYD devrait sortir gagnant de la consolidation du marché chinois où la guerre des prix fait rage. L’autonomie est importante et le constructeur a annoncé un système de recharge en 5 minutes pour 500 kilomètres. BYD compte pour 20% de la production mondiale de batteries. BYD a dépassé Tesla en Europe.

Les cours des titres chinois de l’automobile ont chuté récemment à cause d’une forte baisse des prix de vente des voitures en Chine, de 20% à 34%, chez BYD. BYD a un important «pricing power». Ce mouvement va accélérer la consolidation du secteur en Chine, faire gagner des parts de marché à BYD et augmenter ses ventes de 20% à 30% selon les estimations. A court terme, cela aura un impact financier et sur les marges, mais à moyen terme, BYD sortira gagnant de cette guerre des prix. Le recul des cours boursiers est des opportunités d’achat. Un souci de plus pour les constructeurs occidentaux.

Contemporary Amperex Technology, CATL, a introduit son action à la bourse de Hong Kong. Leader mondial des batteries avec une part de 40%. La société propose désormais des châssis électriques tout faits pour les marques souhaitant lancer une voiture au plus vite. La Chine et CATL vont redéfinir les standards mondiaux de sécurité et imposer des normes drastiques de sécurité (suppression des risques d’incendie et d’explosion). Les Occidentaux vont devoir suivre. Même dans les batteries, l’Europe n’y arrive pas, marquée par la faillite de la méga-usine de batteries Northvolt.

Un danger encore plus important se profile. Celui d’une forme de capitulation face à l’avance prise par l’industrie automobile chinoise. Au lieu de structurer autour d’une politique industrielle européenne digne de ce nom une riposte collective au défi chinois, les constructeurs s’apprêtent à négocier, chacun de son côté, les conditions de la reddition, sous la forme de collaborations stratégiques. Nous achetons Tesla, Alphabet, BYD et CATL avec des objectifs de cours respectifs à $450, $190, HKD 560 et HKD 390.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40