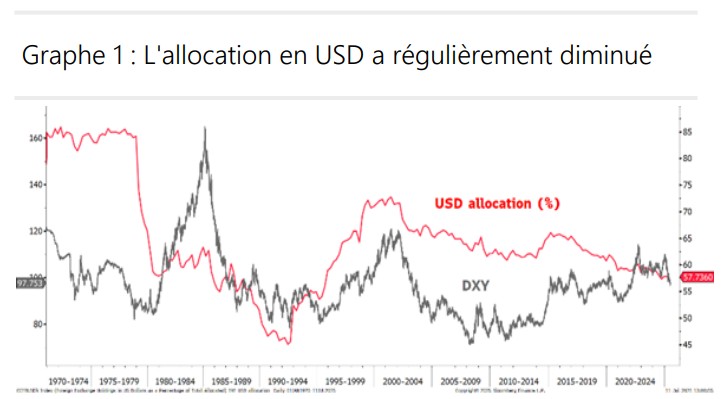

L’USD en termes pondérés par les échanges a reculé de 4% au T1 2025. A cet égard, on aurait pu s'attendre à ce que la part du dollar diminue, compte tenu de l'augmentation de la valeur des réserves dans d’autres devises.

- La composition des réserves de change pour le T1 2025 montre une allocation inchangée en USD.

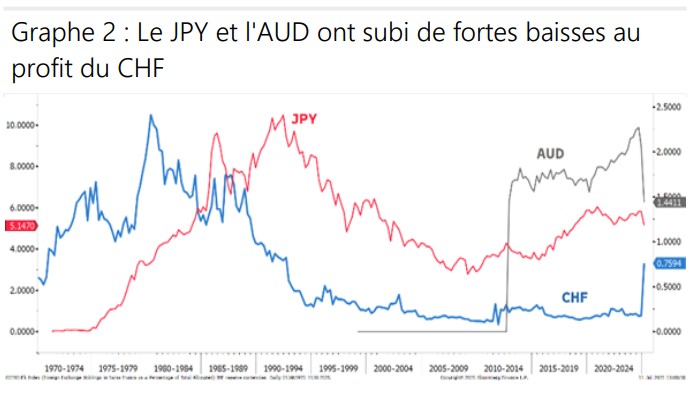

- Le changement le plus notable a été la forte vente de JPY et d’AUD au profit du CHF.

- L’enquête mondiale de l’OMFIF auprès des investisseurs publics est de bon augure pour l’EUR.

Cependant, les données du FMI ont révélé que la part du dollar n’a que très légèrement diminué, passant de 57,8% au T4 à 57,7%. Elle reste légèrement supérieure au plus bas de 57,3% atteint au T3 2024, le niveau le plus bas depuis le T3 1995. La perte d’intérêt pour le dollar dans les réserves n’a donc pas été significative.

En termes nominaux, ce sont le franc, l’euro et la livre qui ont bénéficié d’une augmentation de leur part, tandis que le yen a été très nettement délaissé et que l’AUD a fortement diminué tandis que la part du yuan a peu évolué. En termes nominaux, la part du JPY est passée de 5,8% au T4 à 5,1% au T1, sa plus forte baisse trimestrielle depuis le T1 2009 et la part la plus faible depuis 2018. La baisse de 10% des avoirs est notable. Le renforcement du JPY de 4,4% face à l’USD au T1 implique des ventes importantes. La Banque du Japon a relevé ses taux en janvier, entraînant une instabilité accrue des obligations d’État japonaises. Si des taux plus élevés sont favorables aux gestionnaires de réserves, les incertitudes pesant sur les conditions du marché obligataire pourraient avoir encouragé une réduction des avoirs. Les gestionnaires de réserves pourraient avoir renforcé leurs doutes sur la performance du yen en période d’aversion au risque.

La baisse du yen n’est pas aussi remarquable que celle de l’AUD. Il est passé de 2,1% au T4 à 1,4% au T1, son plus bas niveau depuis que le FMI fournit l’allocation en AUD. Il s’agit d’une baisse trimestrielle considérable de 30%. L’arrivée de Trump 2.0 a peut-être incité les gestionnaires de réserves à vendre l’AUD, qu’ils considèrent comme la devise la plus vulnérable à l’escalade des droits de douane sur la Chine, ce qui pourrait expliquer cette baisse. L’allocation en CNY est restée stable à 2,1%.

Le principal bénéficiaire a été le CHF. Sa part est passée de 0,2% au T4 à 0,8% au T1. Historiquement, l’allocation en CHF a déjà été beaucoup plus élevée. La création de l’EUR a nui au CHF en raison de la politique de taux négatifs menée en Suisse. Les taux restent bas aujourd’hui après que la BNS les a ramenés à zéro, mais la baisse de l’allocation en JPY pourrait refléter un changement d’opinion quant à la fiabilité des devises refuges. Compte tenu des incertitudes géopolitiques et économiques, les gestionnaires de réserves mondiaux voient de plus en plus d’avantages à augmenter leurs avoirs en CHF.

La dernière publication du Forum officiel des institutions monétaires et financières des investisseurs publics mondiaux offre un aperçu opportun de la psychologie de ces gestionnaires. Par le passé, elle constituait un bon indicateur des changements futurs parmi les gestionnaires de réserves mondiaux. L’enquête recueille les opinions de 90 institutions officielles représentant 7’000 milliards d’actifs.

Dans sa 1ère édition, en 2014, la diversification vers différentes catégories sectorielles et géographiques s’intensifiait, les banques centrales et les gestionnaires de réserves souhaitant se tourner vers des devises plus rémunératrices et des classes d’actifs plus risquées en raison des rendements sous-optimaux des devises traditionnelles. Aujourd’hui, il n’y a plus d’obstacle au rendement pour les principales devises traditionnelles, ce qui a certainement ouvert la voie à la diversification.

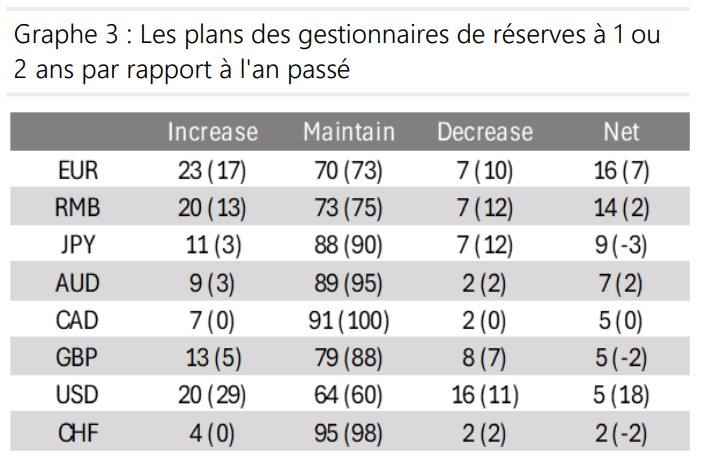

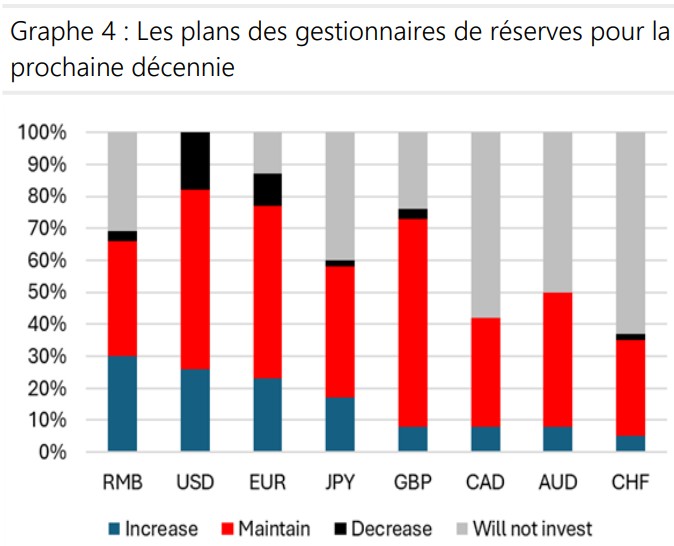

Au total, 16% des gestionnaires prévoient d’augmenter leurs avoirs en EUR ces 12 à 24 prochains mois, soit une augmentation de 7 points par rapport à l’an dernier. L’EUR a enregistré la plus forte augmentation nette des achats futurs. L’USD est la seule grande devise à avoir enregistré une baisse de l’augmentation nette des achats futurs. Les gestionnaires de réserves prévoient d’augmenter leurs avoirs en USD de 4%, soit une baisse considérable de 18 points. Les gestionnaires souhaitent augmenter leurs avoirs en CNY à plus long terme. Pour la 3ème année consécutive, plus de 30% des gestionnaires prévoient d’augmenter leurs avoirs en CNY sur une période de 10 ans. Un pourcentage élevé (32%) d’intervenants n’ont toujours pas l’intention d’investir dans le CNY. Si l’USD arrive en 2ème position en termes d’augmentation prévue des avoirs sur 10 ans (25%), 18% des répondants prévoient de réduire leurs avoirs, le changement le plus élevé. L’EUR est la 2ème devise la plus populaire à 10 ans, 22% des gestionnaires prévoyant d’augmenter leurs avoirs.

Les gestionnaires n’apprécient pas les incertitudes créées par l’administration Trump. Pas moins de 70% d’entre eux ont cité l’environnement politique américain comme un facteur dissuadant de détenir des USD, soit plus du double du taux enregistré il y a un an. La géopolitique est le 2ème facteur cité par 60% des interrogés, contre 32% il y a un an. La politique budgétaire US est le 3ème facteur qui a entraîné de grands changements depuis l’an passé.