Il y a des secousses qu’on ignore, puis un jour, le sol se dérobe. Le Japon, empire de la dette tranquille, voit ses fondations craquer. Les taux montent en flèche, le yen s'effondre, la Banque du Japon perd le contrôle… Et soudain, ce qui n’était qu’un murmure devient une alarme. La crise obligataire japonaise n’est plus une hypothèse. C’est peut-être le début de la fin d’une illusion monétaire vieille de 30 ans. Et si le cœur du système mondial était en train de lâcher… en silence ?

Depuis des décennies, le Japon est cet élève bizarre au fond de la classe : silencieux, discipliné, surendetté, qu’on aime bien sans trop savoir pourquoi et qui s’en sort à chaque fois (surtout sur la dette). Le Japon c’est un pays avec une dette publique qui représente plus de 260% du PIB, des taux négatifs pendant plus de 20 ans, et une banque centrale qui imprime du yen comme si ça poussait dans les rizières de Honshu. Et pourtant, personne n’a osé crier au feu. Jusqu’à maintenant. Ou en tous cas si certains ont crié au feu, c’était pas très fort

Mais ce qui se passe sur le marché obligataire japonais ces dernières semaines – ou ces derniers mois, c’est peut-être plus qu’un simple frémissement. C’est potentiellement le début d’un incendie qui couve, mais dont les flammes pourraient finir par lécher les fondations mêmes du système financier japonais et in-extenso, le système financier mondial.

Chapitre 1 – Le Japon, ou l’art de la procrastination économique

Remontons un peu le fil : les nineties ; explosion de la bulle immobilière nippone, chute des actions, début de la fameuse « décennie perdue » – qui a finalement duré 30 ans. Pour éviter l’effondrement complet, la Banque du Japon dégaine ce qui allait devenir la norme mondiale 15 ans plus tard : les taux zéro, puis les taux négatifs, puis l’impression monétaire à outrance.

Pendant ce temps, le Japon s’endette comme un joueur de poker qui pense qu’il va vraiment finir par avoir un Quinte Flush Royale parce qu’il a sa patte de lapin fétiche dans la poche. Mais voilà, le joueur en question tient la banque.

Il achète ses propres obligations, inonde le système de liquidités, et garde un yen faible, histoire de ne pas saboter ses exportateurs. Pendant ce temps, les marchés internationaux observent, ils haussent les épaules, ils disent « C’est le Japon, ils peuvent se le permettre ». Parce que le Japon c’est solide, c’est sérieux, c’est Goldorak, Captaine Flam, Albator et Bioman, il ne peut rient leur arriver…

Et puis 2022 arrive. L’inflation mondiale s’emballe. Toutes les banques centrales relèvent leurs taux, sauf une : la BoJ. Mais cette fois, le marché ne rigole plus. Le Japon commence à sentir la pression. Les taux longs, notamment sur les JGBs – les obligations d’État japonaises – se mettent à remonter malgré le contrôle de la courbe des taux. Les assureurs japonais, qui détenaient ces titres depuis des lustres, commencent à en vendre. Et la BoJ, engluée dans sa propre stratégie, se retrouve à acheter quasiment tout ce que les autres fuient.

Chapitre 2 – Été 2025 : les rendements explosent, la confiance vacille

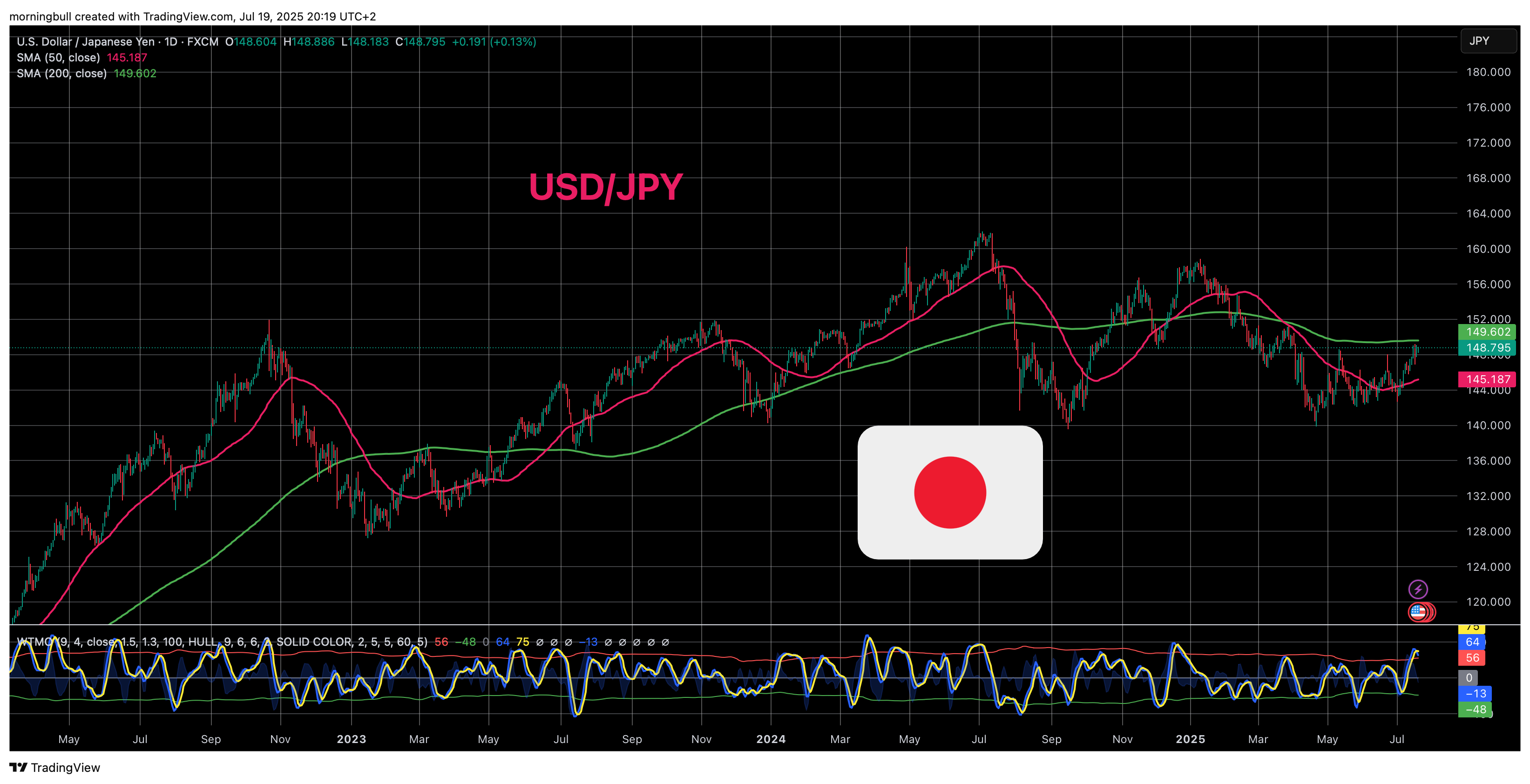

Nous voici arrivés en juillet 2025. Le rendement du 10 ans japonais vient de dépasser 1,6 %, du jamais vu depuis la crise financière de 2008. Le 30 ans crève le plafond à près de 3,2 %, un niveau que même les gens de plus de 20 ans ne peuvent pas connaître.

Au mois de mars dernier la BOJ a arrêté de jouer au pompier pyromane sur toute la courbe de taux, mais il était déjà trop tard. En assouplissant son « Yield Curve Control », la Banque du Japon a cru pouvoir réintroduire un peu de réalité de marché sans provoquer de panique.

Elle s’est contentée de relever un peu la limite supérieure du 10 ans, histoire de montrer qu’elle suivait la tendance mondiale. Mais voilà : le marché, lui, ne marche pas à la demi-mesure. Une fois que tu desserres la vis, tu ouvres la porte à toutes les spéculations.

Résultat : les investisseurs ont compris que le filet de sécurité commençait à disparaître.

Alors ils ont testé les limites, vendu les JGB les plus longs, et les taux se sont envolés. Comme une cocotte-minute qu’on pensait avoir maîtrisée mais dont la soupape a lâché d’un coup. La BoJ a relâché sa prise, mais ce qu’elle a réveillé, c’est un monstre endormi depuis 30 ans : le vrai prix de l’argent au Japon. Et quand on parle de monstre au Japon, en général c’est du Godzilla survitaminé…

La machine est lancée. Les investisseurs s’inquiètent, non seulement du niveau de la dette, mais surtout de l’absence de cap clair du gouvernement. En toile de fond : des élections approchent, et les rumeurs vont bon train sur des promesses fiscales démagogiques qui pourraient enfoncer encore plus le Japon dans la dette.

Le yen, lui, plonge. Les marchés se souviennent soudainement que le Japon est le plus gros créditeur mondial, et que si ses obligations deviennent instables, c’est toute la structure de financement global low-cost qui vacille. Le Japon n’est plus un cas isolé, il devient un risque systémique.

Chapitre 3 – Scénario de crise : le « Liz Truss moment » à la japonaise

Imaginez maintenant ce qui se passe si la méfiance se transforme en panique.

Les investisseurs étrangers se mettent à fuir les JGBs. Les assureurs japonais, déjà exposés à des pertes latentes, réduisent leur duration. La BoJ, déjà détentrice de plus de 50 % du marché obligataire national, se retrouve à absorber encore plus, jusqu’à saturation.

Le yen continue de s’écrouler. 170, 180… 200 face au dollar. L’importation d’énergie devient insoutenable. L’inflation repart à la hausse. La population, vieillissante et habituée à la stabilité, panique. Le gouvernement est contraint de faire un choix impossible : laisser les taux exploser et tuer la dette, ou imprimer encore plus et tuer la monnaie.

C’est le « Liz Truss moment » version nippone. Une crise de confiance sur les obligations souveraines d’un pays développé. Un scénario que personne ne voulait envisager, parce que le Japon, c’est censé être « safe ».

Mais la finance adore nous rappeler que rien n’est jamais trop gros pour exploser.

“Liz Truss moment” fait référence à la crise financière qui a secoué le Royaume-Uni en septembre 2022, après que la Première ministre Liz Truss et son ministre des Finances aient annoncé un mini-budget reposant sur d’importantes baisses d’impôts non financées. Cette politique déséquilibrée a déclenché une hausse soudaine et vertigineuse des rendements obligataires : en quelques jours, le coût d’emprunt du gouvernement a grimpé de plus d’e 100 BP, entraînant la chute de la livre, la panique des fonds de pension, et une intervention d’urgence de la Banque d’Angleterre

Chapitre 4 – Sortie de crise (ou tentative désespérée de sortie de crise)

Le seul scénario pour éviter le chaos complet serait un retour à la rigueur monétaire – tardif, brutal, et politiquement suicidaire. Mais plausible et possible, surtout. La BoJ relève ses taux pour de vrai. Elle arrête progressivement ses achats. Elle laisse le marché redevenir un marché.

En parallèle, le gouvernement doit présenter un plan de consolidation budgétaire crédible, quitte à sacrifier les élections à venir – et autant vous dire que pour un politicien, ou pire : un parti politique, sacrifier les élections semble proche d’un film de science-fiction.

Mais peu importe, ça pourrait fonctionner : la fiscalité évolue. Les dépenses sociales sont remises à plat. Les dépenses militaires – en forte hausse depuis 2023 – sont gelées.

Mais tout cela suppose une volonté politique, une résilience sociale, et surtout un timing parfait. Et le Japon n’a plus le luxe du temps. Chaque semaine qui passe rend le choc plus probable. Chaque hausse de 10 points de base sur le 30 ans, c’est une goutte de nitroglycérine de plus dans le baril.

Conclusion

Alors si vous cherchez un vrai déclencheur de crise mondiale, regardez moins le Nasdaq. Regardez moins le Bitcoin. Regardez moins le shadow banking, le private equity ou la bulle de l’IA… Mais regardez un peu plus les taux japonais.

Parce que si ce pays-là, avec sa dette stratosphérique, sa population en déclin, sa dépendance au carry trade mondial, commence à perdre le contrôle… c’est tout le château de cartes global à taux zéro qui pourrait se casser la gueule.

Les hedge funds le savent. Les stratégistes le craignent. Les banques centrales font semblant de ne pas voir. Et de ne pas savoir.

Mais si un matin, le marché se réveille et décide que le Japon n’est plus crédible, alors le vrai Big Short ne viendra plus des subprimes. Il viendra d’une île calme, polie, technologiquement brillante avec des cerisiers en fleurs, des dessins animés des années 80 et budgétairement condamnée depuis 30 ans.

Et personne ne pourra dire qu’on n’avait pas été prévenus.

Thomas Veillet

Investir.ch