Le deuxième trimestre 2025 a été marqué par la volatilité des marchés financiers: de l’effondrement consécutif aux menaces de droits de douane répressifs de Trump à la reprise vigoureuse quelques jours plus tard, en passant par les nouvelles inquiétudes liées aux tensions géopolitiques au Moyen-Orient et le répit après le cessez-le-feu, l’évolution de ces derniers mois s’apparente à des montagnes russes.

Même si les cours de clôture des marchés des actions et des primes de risque des obligations d’entreprise à la fin du trimestre n’en donnent pas l’impression, les trois derniers mois ont été marqués par une volatilité importante. Dans un premier temps, l’annonce faite par le président américain Donald Trump lors du «Liberation Day» concernant la mise en place de droits de douane répressifs élevés sur les importations, a provoqué de vives tensions. La crainte d’une crise commerciale accompagnée d’une récession et une augmentation de l’inflation a fait dégringoler les cours des actions. Mais les marchés se sont redressés en un temps record, stimulés par le moratoire provisoire sur les droits de douane décidé par Trump, ainsi que par une désescalade du conflit avec la Chine. Parallèlement, les tensions géopolitiques aussi ont atteint un sommet: les attaques menées par Israël et les Etats-Unis contre les installations nucléaires iraniennes ont fait grimper les prix du pétrole, avant un léger apaisement de la situation et des marchés consécutif au cessez-le-feu.

Malgré ces incertitudes, la situation économique est restée stable, alors que les indicateurs avancés laissaient présager une détérioration du climat des affaires. La façon dont cette contradiction sera résolue reste décisive pour l’avenir. Quoi qu’il en soit, avec l’expiration du moratoire de 90 jours sur les droits de douane que les Etats-Unis prévoient d’appliquer aux importations, l’incertitude a de nouveau nettement gagné les marchés au début du troisième trimestre.

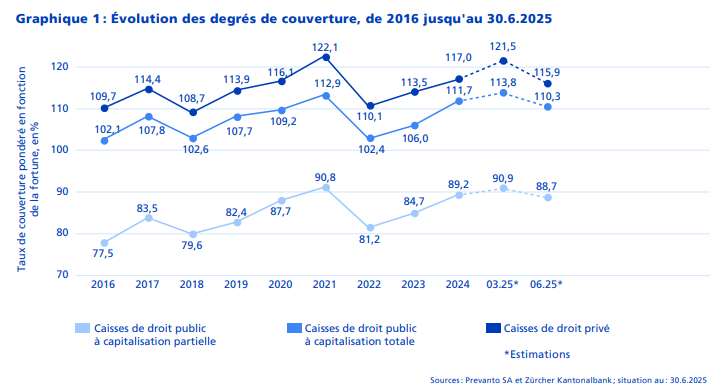

Les caisses de pension suisses ne se sont guère laissées impressionner par la volatilité marquée des derniers mois. Au deuxième trimestre, les rendements moyens pondérés en fonction de la fortune s’établissaient à –0,1%; calculée sur l’ensemble du premier semestre 2025, la performance des institutions de prévoyance jusqu’à fin juin s’est inscrite en hausse marginale de 0,1%. Le degré de couverture estimé des institutions de prévoyance privées a parallèlement diminué et se situe à 115,9%. Au 30 juin 2025, les caisses de droit public à capitalisation totale affichent un degré de couverture de 110,3%. Les caisses de droit public à capitalisation partielle ont quant à elles atteint 88,7% (Graphique 1).

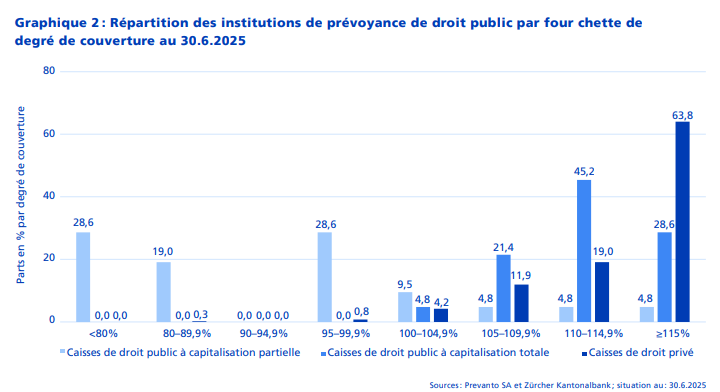

Répartition des institutions de prévoyance par degré de couverture

Parmi les institutions de prévoyance privées, 63,8% disposaient fin juin d’une couverture de 115% et plus, tandis qu’au cours des trois premiers mois de 2025, la valeur extrapolée sur la base des chiffres de l’année précédente était encore de 81,8%. Alors qu’au trimestre précédent, toutes les caisses de droit privé pouvaient encore afficher un degré de couverture d’au moins 100%, 0,8% des institutions de prévoyance privées se trouvent à nouveau sous ce seuil. En revanche, toutes les caisses de pension de droit public à capitalisation totale continuent de dépasser la barre des 100%, la majorité d’entre elles (45,2%) parvenant un degré de couverture compris entre 110% et 114,9% (Graphique 2).

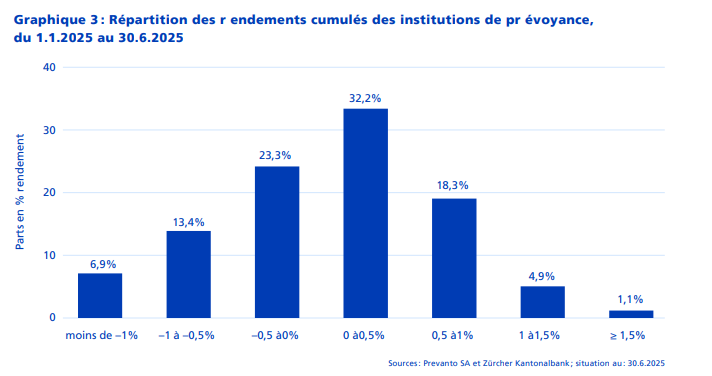

Rendements des catégories d’actifs au deuxième trimestre 2025

Le Graphique 3 montre la répartition des rendements cumulés estimés, sans déduction des frais, sur l’ensemble de l’année 2025. Le rendement pondéré en fonction de la fortune s’élève à 0,1% toutes caisses confondues depuis début janvier 2025. Le rendement de chaque institution de prévoyance est actualisé en fonction des rendements indiciels. Ces calculs se basent sur l’allocation d’actifs des institutions de prévoyance au 31 décembre 2024 et sur l’hypothèse qu’aucun changement majeur n’est intervenu dans l’allocation. Il convient toutefois de noter que le rendement des placements non cotés peut être légèrement faussé en raison de l’approximation.

Source : Zürcher Kantonalbank