La thématique IA est repartie avec les résultats et les prévisions impressionnantes d’Oracle dans l’IA et le cloud. Depuis début septembre, le cours de l’action a progressé de 37% et de 60% au plus haut le 10 septembre. Sa capitalisation boursière se rapproche du club de moins en moins fermé des $1'000 milliardaires. Pour Oracle, spécialisé dans la gestion de base de données, cet appétit pour l'IA s'est traduit par une demande accrue pour les infrastructures cloud.

Morningstar note que les prévisions de chiffre d’affaires d’Oracle Cloud Infrastructure pour les cinq prochaines années mettra cette activité à une taille similaire à celle de Google Cloud d’ici l’exercice 2030. Avant, ils devraient progresser de 77% pour atteindre 18 milliards de dollars pour son année fiscale 2026. Ce chiffre doublera pour passer à 32 milliards de dollars en 2027 avant de bondir à 73 milliards, 114 milliards et 144 milliards au cours des exercices suivants. La majeure partie de ces revenus sur cinq ans est déjà comptabilisée dans le carnet de commandes. Impressionnant!

BlackRock pense que l’économie US entre dans un nouveau paradigme centré sur la productivité – technologie, innovation, combinaison IA et automation – présentant un risque significatif sur l’emploi, boostant la croissance et réduisant les pressions inflationnistes (boom désinflationniste).

Oracle a embarqué avec lui tout le secteur de l’IA au sens large: semiconducteurs (CoreWeave, AMD, Broadcom, Nvidia, Super MicroComputer), infrastructure et data centers (Quanta Services, Eaton, Schneider, …), production d’électricité (Constellation Energy, Vistra, …), équipementiers (GE Vernova, …) et l’énergie nucléaire (Cameco, …). La semaine dernière, Oracle et Broadcom ont rajouté $400 milliards de capitalisation boursière au S&P 500.

Microsoft, Meta et Alphabet projettent d’investir $240 milliards dans l’infrastructure IA d’ici 2026. Nvidia est incontournable, mais les regards se tournent de plus en plus vers Broadcom considéré comme un grand bénéficiaire de l’IA.

OpenAI donne le tempo. Grâce à ses actionnaires principaux Microsoft et Softbank, il va dépenser $60 milliards par an sur 5 ans ($300 milliards au total) pour l’informatique d’Oracle, $18 milliards pour un centre de données et $10 milliards de puces personnalisées venant de Broadcom. Et en aparté, OpenAI et Microsoft semblent avoir enterré la hache de guerre. Microsoft avait longtemps bloqué la restructuration de OpenAI en représailles de commandes auprès d’autres fournisseurs comme Oracle, Corewave et Alphabet face aux besoins croissants de l’IA générative. OpenAI est valorisé à $500 milliards et devrait entrer en bourse prochainement.

La grande question qui inquiète les analystes est : COMMENT MONETISER TOUS CES INVESTISSEMENTS ? En 2025, OpenAI devrait générer $13 milliards de revenus, mais des pertes de plusieurs milliards. OpenAI prévoit des pertes cumulées de $44 milliards jusqu’en 2029, puis générerait des profits ensuite. Moins de trois années après le lancement de ChatGPT, OpenAI et les autres pensent que les entreprises et les consommateurs vont augmenter leurs dépenses dans l’intelligence artificielle de manière exponentielle. OpenAI estime des revenus de $100 milliards en 2028 et de $200 milliards en 2030. La restructuration en cours vers un modèle plus traditionnel devrait permettre la génération de profits. Après trois ans, OpenAI a 700 millions d’utilisateurs, la plus forte croissance pour une application grand public.

La profitabilité de l’IA repose sur la nécessité pour des centaines de millions de personnes de payer beaucoup plus cher pour les outils et services IA dans un avenir proche, alors que les dépenses totales dans l’IA sont estimées à $3’000 milliards d’ici 2028. Plusieurs rapports récents, rédigés par des universitaires et des consultants du secteur, suggèrent qu’il faudra peut-être beaucoup plus de temps que prévu pour que les utilisateurs deviennent des clients payants. Aujourd’hui, seulement 3% des consommateurs paient pour l’IA, dépensant $12 milliards. L’utilisation de l’IA est aujourd’hui trop diffuse pour une adoption de tous les jours. Un sondage du consultant McKinsey montre que 80% des entreprises trouvent qu’il n’y a pas d’impact significatif de l’IA sur les profits et les revenus. Un sondage du MIT montre des réponses similaires. Beaucoup d’investisseurs et d’académiciens pensent que l’IA est une révolution et va transformer l’économie, mais que beaucoup de sociétés dans l’IA et les investisseurs vont perdre de l’argent.

Mais l’IA est encore à ses balbutiements. Les entreprises paieront, mais cela repose sur l’hypothèse que les modèles d’IA s’amélioreront considérablement et que les entreprises utilisatrices de l’IA trouveront des moyens de générer des profits de cette technologie.

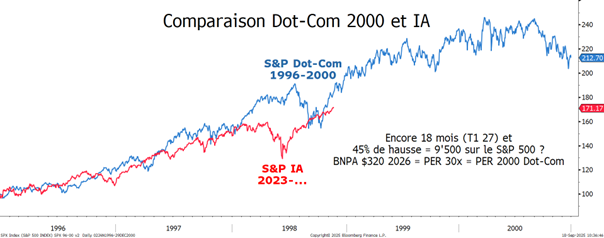

Evidemment, la hausse de 60% de l’action Oracle entre le 2 septembre et le 10 septembre relance la comparaison avec la bulle Dot-Com de 2000. Avec une capitalisation boursière supplémentaire de $250 milliards, représentant 0.8% du PIB US, c’est plus que n’importe quelle valeur durant le pic de la bulle 1999-2000. La thématique IA présente encore un fort potentiel de progressions boursières. Nous ne sommes pas dans une bulle type Dot-Com 2000. Les sociétés de la technologie sont incommensurablement plus riches et plus solides. Les évaluations boursières élevées se justifient par les perspectives impressionnantes de croissance des trois prochaines années. En 2000, internet était encore une vision, alors que l’IA ne l’est pas. Et concernant la monétisation de ces investissements, on se posera la question en 2027.

Nous achetons l’IA au sens large: Oracle, Broadcom, Nvidia, AMD, Quanta Services, Eaton, Schneider, ABB, Constellation Energy, Vistra, GE Vernova, Cameco.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14CH-1201 Genève

T +41 22 715 24 40