Hier les marchés boursiers du monde entier étaient ouverts. Il n’y a pas eu de jour férié, pas de vacances prévues et on ne fêtait aucun Président ou Roi quelconque quelque part. Pourtant, quand on regarde les performances de la journée un peu partout sur la planète, on se rend compte qu’en fait hier, on est surtout venu pour attendre de voir ce que la FED allait faire et aussi écouter ce que Powell allait dire. Non, parce que savoir ce que la FED allait faire, c’était facile. Tellement facile que jamais autant de monde n’avait été convaincu de connaître les décisions de la FED AVANT MÊME que la FED les ait votés. Et là, le jour d’après, on se rend déjà compte qu’en fait… Rien…

L’Audio du 18 septembre 2025

Mono-produit

Oui, hier la seule chose qui comptait, ce n’était pas les résultats des boîtes, ni les cours du pétrole, ni même la météo économique. Non, hier, il n’y avait qu’un seul sujet : la Fed, ce qu’a dit la Fed, ce que pense la Fed et ce que va faire la Fed. On a brassé de l’air pendant trois semaines pour savoir si Powell allait couper de 25 points de base, de 50 points, ou de rien du tout. Et encore, pour être franc, statistiquement PERSONNE ne croyait qu’il allait aller pour les 50 bp et l’immobilisme aurait déclenché une guerre civile entre la Maison Blanche et la FED. Pour faire simple hier la surprise était INEXISTANTE tant nous étions convaincus de savoir ce qui allait se passer.

Et aussi fou que ça puisse paraître, la FED a fait ce que l’on attendait d’elle. Elle a baissé les taux de 25 points de base. Le marché a baissé pendant au moins 12 minutes, puis on a écouté un peu Powell. Puis on est remonté en appliquant le bon vieux principe du BUY THE DIP parce qu’on s’est rendu compte que Powell n’avait AUCUNE idée d’où il allait et ce qu’il devait faire au niveau des taux et que – du coup – on allait probablement se rejouer le mois d’octobre comme le mois de septembre. S’amuser à checker tous les chiffres économiques qui seraient censés aider la FED à prendre un décision pour le meeting du 29 octobre et en arriver chaque fois à la conclusion que si c’est pas bon économiquement parlant, la FED va baisser les taux pour aider l’économie et que si c’est bon, ben faut acheter le marché parce que l’économie, elle est trop balaise et qu’en plus Powell va baisser les taux pour qu’elle soit encore plus balaise. Et l’inflation ? Ben l’inflation on n’en a définitivement plus rien à foutre, puisqu’hier, Powell a dit UN TRUC. Il a dit qu’il préférait sauver l’emploi, plutôt que réduire l’inflation. On en reparlera quand on paiera 18 balles la tasse de latte macchiato avec du caramel dessus, des pépites de chocolat dedans. On n’en est plus très loin, d’ailleurs…

Les annonces qui ne servent à rien et qui bottent en touche

Donc. Je ne vais pas vous gâcher le suspense qui n’a d’ailleurs jamais existé : la Fed a baissé ses taux de 25 points de base, pour la première fois depuis décembre dernier. Et là, 10 heures après l’annonce, j’ai l’impression qu’ils nous auraient présenté un cours de cuisine avec pour thème : comment rendre la cuisine végane intéressante, ça aurait provoqué à peu près le même élan d’enthousiasme. Dans la foulée de l’annonce, Powell nous a dit plein de choses, mais il y en a une qui est ressortie très fortement, c’est que la FED est actuellement dans une phase de « risk-management cut », histoire de dire : « On ne panique pas, mais on assure nos arrières ». Et aussi histoire de dire que le mec est sourd, aveugle et que son labrador est complètement bourré. Clairement, s’il y a une chose qu’il faut retenir du mic-mac d’hier, c’est que les gars de la FED n’ont aucune idée d’où ils vont et de ce qu’ils doivent faire. Si vous vous êtes levé ce matin en vous disant :

« Ah ben tiens, c’est cool, aujourd’hui je vais pouvoir tranquillement lire le communiqué de presse de la FED et ça va me permettre d’y voir un peu plus clair sur l’avenir des marchés financiers et de la finance mondiale, vu qu’eux ILS SAVENT »….

RETOURNEZ VOUS COUCHER. METTEZ VOUS EN POSITION FŒTALE et attendez le prochain meeting de la FED. Les gars n’ont plus aucune vision, plus aucune idée d’où ils vont. Ils volent a vue en plein brouillard, avec l’altimètre en panne et une carte en papier qui date des années 70 avec pour seule certitude que « par-là autour, y a des montagnes ». Donc ce matin, les marchés, qui attendaient un plan clair sur trois ans avec un GPS intégré, se retrouvent à débattre : est-ce que ça veut dire qu’il coupe encore en octobre ? En décembre ? Ou jamais ? Ou alors que Powell n’en a plus rien à faire parce qu’il est en train de se demander ce qu’il va bien pouvoir faire de ludique quand il sera à la retraite en mai prochain et si « faire chier Donald Trump » est vraiment une activité considérée comme un hobby…

La vérité c’est que Powell lui-même n’en sait rien. Hier soir il a eu l’honnêteté (ou l’ironie) de le dire : « Il n’y a plus de chemin sans risque. » Je ne sais pas comment il faut interpréter ça, mais au vu de l’immobilisme des marchés hier soir et des futures qui sont largement orientés à la hausse, j’aurais tendance à dire que nous sommes repartis dans un remake du mois de septembre. Et on va se concentrer sur la baisse des taux qui est déjà agendée dans nos têtes pour le 29 octobre.

Octobre, décembre… et après ?

Après une fine analyse des discours et des annonces d’hier soir, les experts et autres économistes en tous genres s’accordent sur un scénario plus ou moins commun : encore une petite coupe en octobre, et après, on verra. En décembre, on fera les comptes :

• Si l’emploi continue de ralentir, on coupe encore.

• Si l’inflation repart, on freine. À moins que l’emploi continue de ralentir

• Et si Trump s’énerve, on improvise.

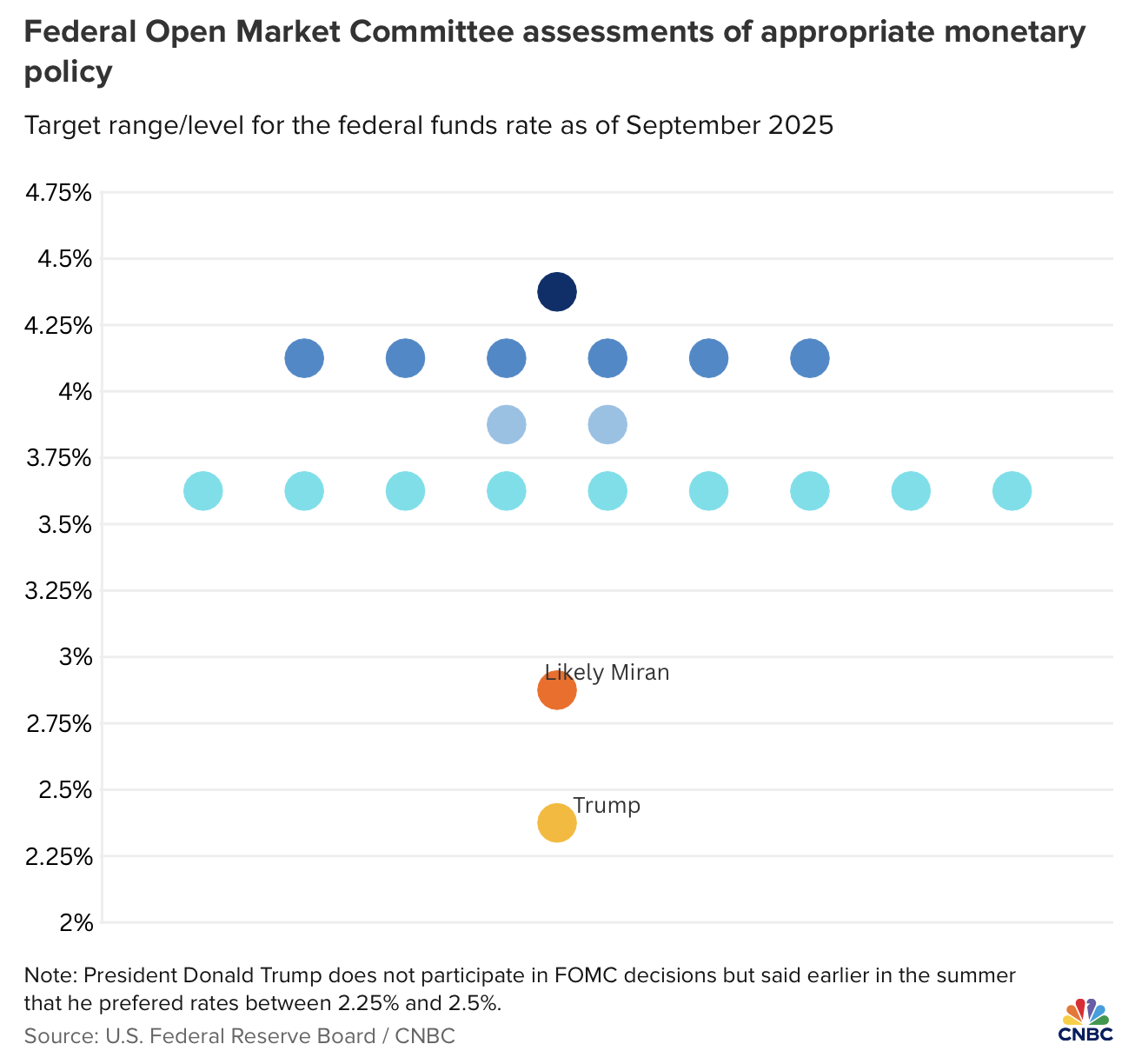

Comme l’a dit Powell, pour l’instant nous vivons une stratégie de « meeting by meeting ». Ça fait sérieux en anglais, mais en français, ça s’appelle juste de la navigation au pifomètre et ça veut aussi dire que ça ne sert à rien de tirer des plans sur la comète, même les gars qui prennent les décisions dans la plus grosse banque centrale du monde n’ont aucune idée d’où ils vont et de ce qu’ils feront dans six semaines. Et puis, on a aussi parlé du DOT PLOT qui laisse supposer que la FED devrait baisser les taux encore deux fois cette année, mais que l’année prochaine, ça ne sera pas 4 comme on espérait, mais plutôt… une fois. Mais c’est encore trop loin pour s’en préoccuper… D’autant plus qu’avec Trump qui rôde dans les parages, la plupart des membres de la FED ne savent même pas s’ils seront toujours membres de la FED à Noël, puisque tout prétexte sera bon pour les mettre dehors, une amende de stationnement impayée, traverser un passage piéton quand c’est rouge ; Trump ne laissera rien passer et saisira toutes les opportunités pour remplacer un Démocrate Hawkish par un Républicain Dovish… Il a déjà commencé et ça se voit comme le nez au milieu du visage.

L’inflation des tarifs ou les tarifs de l’inflation

Et puis l’autre truc qui – avec le recul peut encore être considéré comme une jolie manière de planquer la poussière sous le tapis, c’est la déclaration de Powell à propos des tarifs douaniers qui font grimper les prix. Selon lui, c’est pas grave. c’est un « one-off ». Un petit hoquet temporaire. Autrement dit : « Ne vous inquiétez pas, les prix montent parce que Trump met des taxes partout, mais ça va passer. » Sauf que, pendant ce temps, l’inflation des services grimpe aussi, et ça, ce n’est pas lié aux tarifs. Mais là encore, pas de panique officielle : le mantra de la Fed, c’est que tout est « transitoire »… jusqu’au jour où ça ne l’est plus. Ils se sont déjà fait avoir il y a quelques années, pourvu que leur nouvelle préoccupation de sauver de l’emploi ne les aveugle pas trop au point de se laisser déborder à nouveau.

Mais c’est pas tout. Non, parce qu’on aurait pu se contenter de se dire : « bon, la FED vole à vue, on va faire comme elle et se contenter d’acheter en attendant d’y voir plus clair »… Mais en plus, il y a la politique à l’intérieur de la FED qui est en train de se faire infiltrer par les Hommes du Président. Hier soir, Stephen Miran, ex-conseiller de Trump, fraîchement parachuté au board de la Fed la veille du meeting, a voté pour une coupe de 50 points. Le gars n’a même pas eu le temps de trouver la machine à café qu’il était déjà en train de voter pour une coupe massive. Il était le seul, d’accord, mais ça montre aussi que le ton est donné. La FED ne vit plus dans l’harmonie, mais dans le conflit perpétuel. Et il n’y a pas besoin d’avoir été stratège au Mi6 pour comprendre que plus l’on va se rapprocher de la libération de Jerome Powell, plus la FED va se « trumpiser » et il est plus que probable que dans le courant de l’année prochaine, la FED ne sera plus indépendante. Il faudra voir au fur et à mesure comment le marché va le digérer. Bref, on n’était pas dans une réunion de banquiers centraux hier, mais plutôt dans un épisode du bureau des légendes. Et Powell joue les funambules pour montrer que la Fed reste « indépendante ». Sauf que plus personne n’y croit vraiment et ceux qui y croient encore regardent ça avec nostalgie, comme on voit un vieux bateau en train de couler au large…

Lost in FOMC

Alors, comment les marchés ont réagi à cette brillante masterclass d’incertitude ?

• Le S&P 500 a d’abord baissé, puis monté, puis hésité, puis… rien.

• Le Nasdaq a tenté un rebond technique, porté par les sempiternelles valeurs tech, mais termine quand même en baisse de 0.3% sans trop savoir pourquoi.

• Le dollar a fait un aller-retour et les Bons du Trésor aussi. Le 10 ans est à 4.07% et l’Euro/Dollar se traite à 1.18.

Au final, on a assisté à un grand classique : un marché qui voulait des certitudes et qui n’a eu qu’un quart de point et des « peut-être » pour le mois prochain. Résultat : la confusion totale et dans le doute, on se dit que la FED va baisser les taux en octobre. C’est pour ça que ça va monter aujourd’hui… et c’est pour ça que c’est monté en septembre, des placebos, des espoirs et l’envie de ne pas voir ce qui ne va pas qui nous sauve jusque-là, pendant que les grands de ce monde nous font croire qu’ils savent exactement ce qu’il faut faire.

Bilan

Aujourd’hui, ce matin, si nous faisons le bilan final, on y apprend que la Fed est divisée, mais fait semblant d’être unie. Que Powell est obligé de couper, mais qu’il n’a pas le courage d’annoncer un vrai cycle de baisses de taux, parce qu’il n’en sait foutrement rien. On sait que l’inflation est « transitoire », jusqu’au jour où elle ne le sera plus. Et on a bien compris que le marché ne sait pas s’il doit se réjouir du fait que la baisse des taux apporte plus de plus de liquidité ou s’il doit s’inquiéter parce que si on baisse, c’est que ça ne va pas si bien que ça. En résumé : on a brassé de l’air pendant trois semaines pour une décision prévisible, inutile et qui ne change ABSOLUMENT rien à nos doutes. On a juste reporté le 17 septembre au 29 octobre. Après, si on a envie de chercher la petite bête, on notera quand même que la FED, Powell, ses amis et ses ennemis sont pleins de contradictions… La Fed monte ses prévisions de croissance pour 2025 à 1,6%. Ce qui laisse supposer que l’économie tient mieux que prévu.Mais en même temps, elle baisse les taux – et elle va les baisser encore – parce que l’emploi flanche. Et elle s’inquiète de l’inflation qui reste trop haute, mais en même temps, elle baisse quand même le coût de l’argent. C’est ça qu’on appelle la schizophrénie ???

Conclusion

Et maintenant ? Ben, maintenant, il ne reste plus qu’à attendre. Attendre octobre, attendre les chiffres du chômage, attendre l’inflation, attendre les NFP, l’ADP et espérer que le BLS ne va pas encore se foutre dedans encore une fois.

On est dans ce que j’appelle la zone grise des marchés : trop tôt pour crier à la récession, trop tard pour croire encore au miracle. Alors on meuble, on commente, on spécule… mais en réalité, on ne sait rien et on brasse de l’air, si on était en été, il n’y aurait même plus besoin d’allumer la clim, tellement on brasse de l’air. Hier soir, on a eu une réunion historique pour une seule raison : elle a confirmé que, malgré les années, les crises, les promesses, la Fed ne sait toujours pas plus que nous où l’économie se dirige. Et après 35 ans de métier et 20 ans de chroniques boursières, je peux vous dire une chose : c’est que c’est rassurant de voir que certains métiers restent constants dans leur inutilité.

Nous sommes jeudi, côté chiffres économiques nous aurons le Philly Fed et les Jobless Claims, on reprend donc le chemin de l’école et on recommence les mêmes réflexions que nous avions en attendant beaucoup, peut-être beaucoup TROP, du meeting d’hier qui est déjà pratiquement oublié, tant on attend énormément du suivant…

Je ne serai pas là demain parce que demain j’ai rendez-vous en terre inconnue, puisque je vais en Thurgovie. Mais si les indigènes me laissent repartir, je vous retrouve lundi matin comme d’habitude !

Excellent week-end à tous !

Thomas Veillet

Investir.ch

« The only thing we have to fear is fear itself. »

Franklin D. Roosevelt