Nous restons optimistes pour 2026 après trois années consécutives de hausse pour une moyenne annuelle de 20%. En 2026, nous estimons une hausse de 15% pour l'indice de référence, le S&P 500, à 7'900 points. Les indices européens et émergents devraient surperformer.

Les facteurs positifs sont: croissance économique, solidité des résultats des sociétés, plans budgétaires, essor de l’IA, boom des matières premières, baisse des taux de la Fed, trois introductions majeures en bourse (SpaceX, OpenAI, Anthropic, Revolut), dérégulation bancaire.

Eurozone. Surpondérer. Un marché axé sur le segment Value qui devrait surperformer le segment Croissance en 2026. De nombreux défis attendent l’Europe en 2026 : Trump, Poutine, le Groenland. La gouvernance représente un défi pour l’Europe : certains sont pro-Poutine, d’autres pro-Trump, certains défendent leurs propres intérêts, d’autres sont endettés, l’unité fait défaut sur le Mercosur et des désaccords persistent quant aux avoirs russes saisis, etc … Néanmoins, depuis septembre 2025, les actions européennes surperforment les actions américaines.

UK. Surpondérer. Les actions britanniques sont les moins chères des principaux marchés actions, avec un PER de 14,5x 2026 et de 13,5x 2027. En 2025, le FTSE 100 a surperformé l’Euro Stoxx 50 et le Stoxx 600 malgré des indicateurs économiques défavorables. Pour 2026, les investisseurs anticipent une amélioration de la conjoncture, une dérégulation bancaire, de nouvelles baisses de taux, une reprise des investissements des entreprises et une hausse des introductions en bourse, restées nettement inférieures à la moyenne historique en 2025.

Japon. Surpondérer. La nouvelle Première ministre, Sanae Takaichi, souhaite stimuler l’économie grâce à un plan budgétaire de 150 milliards de dollars et soutenir les ménages face à l’inflation. Le Japon investira massivement dans la défense. Il n’y a pas eu de conflit commercial avec Trump, le Japon détenant d’importantes positions en bons du Trésor américain. Après trois décennies de déflation, l’inflation est remontée à 3%. Les banques affichent de meilleures performances grâce à la hausse des taux d’intérêt. La faiblesse du yen a favorisé les exportations et les actions. Les actions japonaises ne sont ni chères ni surévaluées, tant en valeur absolue que relative. Forte de sa popularité, Sanae Takaichi prévoit de dissoudre la Chambre basse et convoquera des élections en février pour obtenir la majorité absolue qu’elle n’a pas.

Emergents. Surpondérer. Les fondamentaux sont solides, les rendements élevés et l’économie résiliente. Les pays émergents contribuent à 80% de la croissance du PIB mondial. Leur ratio dette/PIB, à 60%, est inférieur à celui des États-Unis (123%), ce qui se traduit par de meilleures notations de crédit. Certains de ces pays sont producteurs de matières premières (métaux, énergie, produits agricoles) et profitent de la hausse des prix. L’Amérique latine est la principale bénéficiaire de ce nouvel essor mondial des matières premières et se trouve au cœur d’une vague politique de droite, favorable aux entreprises, promettant une dérégulation et des réformes libérales. Nous recommandons de surpondérer l’Amérique latine par rapport aux marchés émergents asiatiques.

Suisse. Neutre. Compte tenu de son biais défensif, le marché suisse ne devrait pas surperformer. Nestlé est en phase de redressement, mais le coût des matières premières reste problématique. Novartis et Roche, à l’instar des autres grands groupes pharmaceutiques, devront gérer la baisse des prix des médicaments aux US consécutive à l’accord avec Trump. Pas de valeurs dans la technologie, ni dans l’IA et ni dans la défense. Le marché suisse en termes sectoriels n’est pas adapté à ce nouveau contexte. Les PER sont élevés. Il est préférable d’investir dans des SLI ex-Big Three.

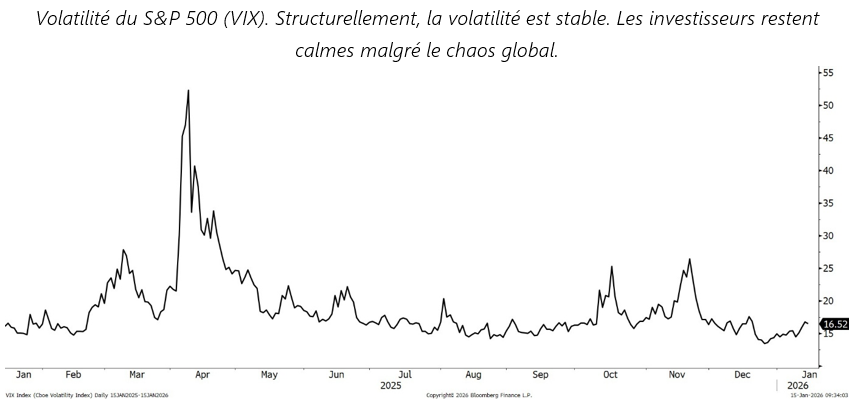

Etats-Unis. Neutre. L’IA ne sera plus le moteur des actions américaines. L’an dernier, les actions américaines ont sous-performé par rapport à l’Europe. Les investisseurs étrangers réduisent leurs positions en actifs américains (bons du Trésor, actions) en raison de l’agressivité de Trump dans sa guerre économique et de ses menaces permanentes. Les PER du S&P 500 et du Nasdaq sont supérieurs à leur moyenne historique, même s’ils ne sont pas excessifs. Pas de risque de bear market, mais une volatilité accrue et une sous-performance sont à prévoir. Si la loi OBBBA est adoptée et que la Cour suprême valide les droits de douane de Trump, le Russell 2000 devrait surperformer les grandes capitalisations. Dans une interview au New York Times, Trump a affirmé que toutes les matières premières d’Amérique latine appartenaient aux États-Unis. «Ma propre morale. Ma propre volonté. C’est la seule chose qui puisse m’arrêter», a déclaré M. Trump, «pas le droit international, pas les traités, pas les normes».

Nous surpondérons l’industrie, les matières premières, la défense, la finance et la production d’électricité. La technologie et la communication sont en légère surpondération, alors que nous sommes en neutre sur la pharma, la consommation de base et discrétionnaire.

Les dépenses militaires augmentent. Trump souhaite porter le budget de la défense à 1’500 milliards de dollars d’ici 2027 (950 milliards en 2025); c’est une somme colossale. Est-ce réaliste ? Tous les pays du monde augmentent leurs dépenses de défense. Les membres de l’OTAN sont censés atteindre un ratio de 3,5% de leur PIB consacré à la défense.

Les équipements industriels servent à la défense, à la transition énergétique, à la production d’électricité et à la réindustrialisation. Le monde est entré dans une économie de guerre : militaire, économique, énergétique et géopolitique.

Le nouveau monde est impitoyable. Trump se montre très agressif sur les matières premières pour des raisons de sécurité nationale. Il se concentre sur les métaux critiques et les terres rares. Mais avec le Venezuela, le pétrole devient également un sujet de discussion. Trump affirme que les compagnies pétrolières américaines investiront 100 milliards de dollars au Venezuela. L’Iran est en proie à des troubles. Des tensions sont palpables entre les Émirats arabes unis/Qatar et l’Arabie saoudite. Après 17 ans de sous-performance et un prix du Brent inférieur à sa moyenne de long terme, un rattrapage boursier est possible. Les investisseurs sont extrêmement pessimistes quant aux prix du pétrole; est-il judicieux d’adopter une stratégie « contrarian »? Une guerre entre les États-Unis et la Chine se profile autour du pétrole.

Les métaux industriels et les terres rares sont au cœur des enjeux actuels, dans un monde nationaliste et protectionniste. Certains pays, comme les États-Unis, cherchent à contrôler ces ressources. Les États-Unis veulent gérer le Venezuela et s’emparer du Groenland. Les métaux critiques et les terres rares sont utilisés pour la réindustrialisation américaine, l’équipement militaire et la transition énergétique. L’or est acheté par les banques centrales émergentes et les investisseurs particuliers comme protection géopolitique. Des rumeurs de fusion entre Rio Tinto et Glencore circulent.

L’essor de l’IA et celui de la défense nécessitent une quantité considérable de semiconducteurs. L’offre de puces électroniques ne suffira pas à satisfaire la demande mondiale. Le prix des puces devrait augmenter de plus de 50% en 2026. Les géants du cloud investissent massivement dans l’IA. Ils génèrent suffisamment de flux de trésorerie disponibles (FCF) pour ne pas s’inquiéter de leur endettement. Les quatre géants du cloud ont recours à l’endettement pour financer leurs investissements dans l’IA ; il s’agit là d’une gestion financière plutôt judicieuse.

Le monde a besoin de davantage de production d’électricité, notamment les États-Unis. L’intelligence artificielle (IA) est très énergivore et les énergies renouvelables ne suffisent pas ; elle a besoin de combustibles fossiles. Aux États-Unis, la part de la consommation d’électricité liée à l’IA passera de 3% il y a deux ans à 10% prochainement. Avec la réindustrialisation, la défense, la transition énergétique, l’essor de l’IA et la flambée des prix des matières premières, les producteurs d’électricité deviennent un enjeu crucial pour la sécurité nationale de chaque pays.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14CH-1201 Genève

T +41 22 715 24 40