Vous connaissez mon amour pour les statistiques économiques. Et tout particulièrement lorsque cela vient du Bureau of Labor Statistics qui a à l’air d’avoir le don de nous sortir des chiffres qui ont l’air toujours très arrangeants pour la situation politique du moment. Je n’ai pas dit « économique », mais POLITIQUE. La publication des chiffres de l’emploi d’hier est lunaire par rapport à ce que l’on sait. Cette impression que l’on sort toujours « LA NEWS » qui fait que le film obtient son « Happy End » me laisse relativement perplexe. D’ailleurs lorsque l’on observe la clôture des indices, effectivement, je crois que l’on peut dire que nous sommes dans le doute et le flou le plus total.

L’Audio du 12 février 2026

Télécharger le podcast

Lost

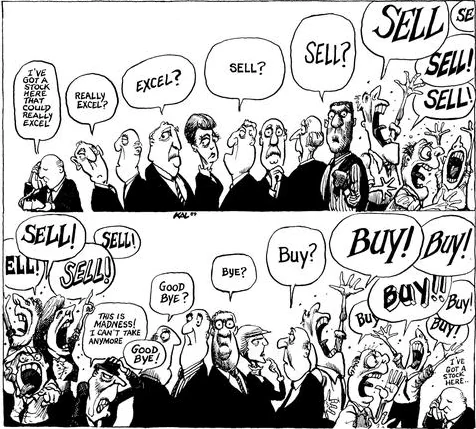

Wall Street a donc passé sa séance de mercredi à faire ce qu’elle fait le mieux en ce moment : changer d’avis toutes les dix minutes et se comporter comme une girouette. Hier je vous disais que l’on manquait de carburant pour aller en avant, on nous a donné du carburant avec les NFP’s, mais visiblement ça ne nous suffit pas. Soit parce que c’est pas assez, soit parce que ça remet en cause toute la stratégie qu’on a mis en place depuis plus de deux ans. Stratégie qui commence par : « De toute façon ça va monter, parce que la FED elle va baisser les taux ». Oui, parce que là avec les FABULEUX CHIFFRES de création d’emplois, on va pouvoir la repousser bien plus loin que prévu… Ladite « baisse des taux ». À moins qu’on nous ait menti. Ce qui n’est pas DU TOUT LE GENRE du BLS et encore moins de la Maison Blanche.

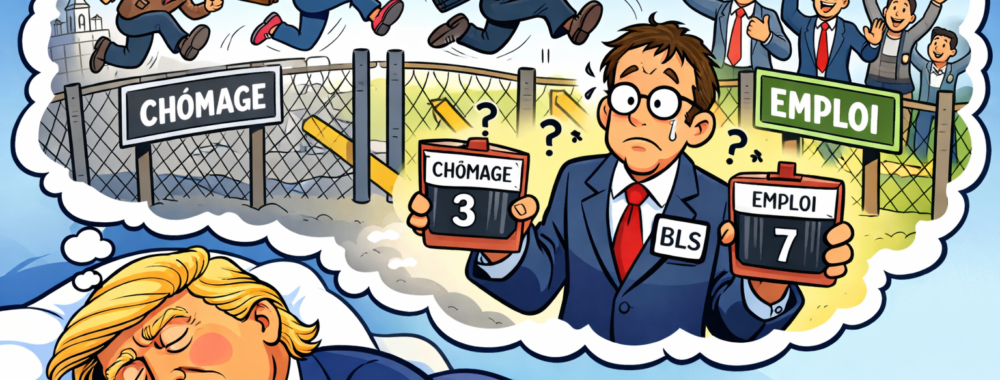

Les indices US ont entamé la séance en fanfare après un rapport sur l’emploi bien plus solide que prévu. Au-delà des chiffres, le message que l’on nous a fait passer hier c’est celui qui dit que : l’économie américaine continue d’embaucher à un rythme respectable, le chômage recule… bref, pas franchement le décor d’une économie en urgence respiratoire. Au contraire une économie en pleine forme qui profite pleinement des réformes qui portent le sceau de Donald Trump. Ce qui contraste ÉNORMÉMENT avec les chiffres de la semaine dernière. Ceux qui ne sont pas « tenus » par le gouvernement. C’est fou, non ? Non, parce que je vous redonne les données de la semaine dernière : Chiffres ADP (ceux de l’emploi privé) qui sont merdiques au possible et nettement en dessous des attentes et annonce officielle comme quoi 100’000 personnes se sont fait virer en janvier. Le pire mois de janvier depuis celui de 2009. Mais hier : non. On fabrique des emplois à la vitesse des taxes douanières et aussi facilement qu’un post sur les réseaux sociaux et tout le monde il est content.

Muppet Show

Il y a un peu plus de 24 heures, les EXPERTS nous disaient que compte tenu de ce que l’on savait, les 70’000 créations d’emplois étaient irréalisables et que l’on s’attendait clairement à moins que ça. Et paf, le chien. Caramba encore raté. Alors oui, on peut dire que les EXPERTS se sont gourés et que le BLS sait ce qu’il fait, mais pour être là depuis très, très longtemps, je crois surtout que le BLS ne sait pas ce qu’il fait et qu’il fait ce qu’on lui dit de faire et que si on le laisse faire ce qu’il veut, on a droit à des révisions dans tous les sens pendant les 4 mois qui suivent. Bref, 130’000 jobs ont été créés en janvier 2026 et le taux de chômage baisse à 4.3%. Résultat immédiat : euphorie d’ouverture, indices au plus haut depuis plus d’une semaine, ambiance “tout va bien”. Trump est ensuite intervenu avec son clairon, ses trompettes et son orchestre, pour déclarer solennellement devant Fox News que :

« EXCELLENTS CHIFFRES DE L’EMPLOI, BIEN MEILLEURS QUE PRÉVU ! Les États-Unis d’Amérique devraient payer BEAUCOUP MOINS sur leurs emprunts. Nous sommes de nouveau le pays le plus fort du monde, et nous devrions donc payer de LOIN LE TAUX D’INTÉRÊT LE PLUS BAS. »

Oui, je sais. Moi aussi j’ai levé les yeux au ciel et j’ai soupiré. Ensuite j’ai calculé, il reste 25’896 heures avant que le successeur de Trump prête serment.

Pendant que le Président finissait de publier ses délires persos sur « X » et sur Truth Social, la seconde lecture des chiffres est arrivée. Oui, parce que si l’emploi tient aussi bien, la Fed n’a aucune raison de se précipiter pour baisser ses taux. Et là, les investisseurs commencent à recalculer. Les probabilités de baisse de taux en juin fondent un peu, du coup il ne se passera rien avant juillet et si les prochains mois sont aussi bons que le revendique la Maisons Blanche, le prochain mouvement sur les taux se fera en automne et ça sera une hausse ! Bon, ok. J’exagère un peu. Mais c’est l’idée. Et c’est comme ça que les marchés fonctionnent. Du coup, après les chiffres et après réflexion, l’enthousiasme s’est tempéré. Pas de panique, mais un rappel brutal que “bonne nouvelle économique” ne veut pas toujours dire “bonne nouvelle pour la politique monétaire”.

Politiquement correct

Au final, le marché digère plutôt bien le message : l’économie est solide sans être en surchauffe — un équilibre presque confortable. Suffisant pour rassurer, mais pas assez explosif pour forcer la Fed à changer son calendrier, ni sa position attentiste et au vu de la photo satellite actuelle, Warsh ne pourra pas fêter sa prise de pouvoir avec une baisse des taux. Ou alors, c’est que Trump aura ordonné de réécrire les livres d’économie pour changer l’approche existante, par la sienne. Dans ce cas-là, tout est possible, même marcher sur l’eau. Prochaine étape : les chiffres de l’inflation vendredi, qui pourraient à nouveau redistribuer les cartes. Et c’est reparti pour un tour de manège.

Côté secteurs, c’est le grand écart. L’énergie mène la danse, portée par un regain d’appétit pour le risque et aussi par les tensions qui ne diminuent pas sur le baril, à cause de l’Iran, tandis que les financières reculent — les banques aiment les taux élevés mais détestent l’incertitude sur leur trajectoire à moyen terme. Dans la tech, c’est le théâtre habituel : les semi-conducteurs rebondissent franchement, pendant que les logiciels rendent une partie de leur rattrapage récent. Microsoft et Alphabet pèsent sur les indices.

Du côté des chiffres on retiendra que McDonald’s a battu les attentes au quatrième trimestre grâce à une stratégie agressive de promotions et de menus à bas prix qui ont ramené les consommateurs dans ses restaurants. Surtout aux States. Les ventes progressent fortement, y compris à l’international. McDO prévoit d’accélérer les ouvertures de restaurants et mise aussi sur le marché très rentable des boissons pour soutenir la croissance, même si l’inflation des coûts reste un défi pour les marges. Sauf qu’ils se gourent, il y a pas d’inflation, c’est le BLS qui le dit. L’action McDonald’s terminait en baisse de 0.85%, j’en ai des frissons. En résumé, on a un marché qui célèbre la résilience de l’économie… tout en se demandant si cette même résilience ne va pas repousser les cadeaux de la Fed. Le genre de paradoxe que Wall Street adore — et qui promet encore quelques séances nerveuses. Hier la plus grosse variation des trois indices, c’était le Nasdaq qui perdait 0.16%, pendant que le S&P500 terminait avec une variation de 0.00%.

Du côté de chez nous

En Europe, la plupart des indices terminaient dans le rouge. On notera les bons chiffres de TotalEnergies qui va sûrement se faire démonter par la gauche française parce qu’ils polluent et qu’ils devraient redistribuer les dividendes au peuple. Et puis il y a eu Dassault Systems qui s’est crashé en flammes. Les résultats du trimestre sont jugés mous et les perspectives trop prudentes pour 2026. La croissance ralentit, les revenus récurrents déçoivent et la transition vers le cloud et l’IA prend plus de temps que prévu. Malgré de bons signaux sur sa plateforme phare et un partenariat stratégique avec Nvidia, les investisseurs ont retenu une chose : pas assez de dynamique à court terme — d’où une chute historique du titre qui perdait près de 21% hier. En Suisse, c’est Schindler qui s’est fait laminer de 10% après des chiffres pas trop mal, mais aujourd’hui, « pas trop mal », c’est insuffisant.

En Allemagne, le DAX était en baisse de 0.53%, mais le titre qui faisait parler de lui, terminait en hausse de près de 8%. Siemens Energy a livré un trimestre largement au-dessus des attentes, avec des bénéfices, des revenus et un cash-flow en forte hausse, portés par un carnet de commandes record et la bonne dynamique de tous ses segments — notamment l’éolien. Le groupe confirme ses objectifs annuels malgré cette performance impressionnante. Le marché retient surtout une chose : Siemens Energy surfe pleinement sur le boom des investissements dans l’énergie et les infrastructures électriques.

Du côté de l’Asie

Les marchés asiatiques sont légèrement en hausse mais pas partout. Coincés entre euphorie technologique locale et rappel à l’ordre venu des États-Unis. La star du jour, c’est la Corée du Sud : le KOSPI explose vers un record historique porté par la folie autour des semi-conducteurs liés à l’IA. Samsung s’envole après avoir mis en avant son avance technologique sur les puces mémoire de nouvelle génération, nourrissant l’idée que la prochaine vague IA passera aussi par là. SK Hynix suit le mouvement. Bref : l’IA, toujours l’IA et le Kospi est en hausse de 2.75% au plus haut de tous les temps. Au Japon, le Nikkei a brièvement franchi un sommet historique au-dessus des 58 000 points avant de se calmer. Derrière cette poussée, le fameux “Takaichi trade” : les investisseurs parient sur une politique pro-croissance, favorable aux industriels et aux exportateurs. L’enthousiasme reste présent, mais sans excès.

Les gains asiatiques restent contenus, Wall Street ayant déjà montré une certaine retenue la veille. La Chine reste amorphe, et Hong Kong fait bande à part en reculant.

L’or est à 5’087$ et la volatilité autour du métal jaune semble se calmer, tout comme celle sur l’argent qui traite à 83.70$. Le Bitcoin est à 67’000$ et le baril s’échange à 64.89$. Autour du pétrole, c’est toujours la même histoire. L’Iran et les USA se regardent en chien faïence et rien ne bouge. Trump insiste sur la volonté de négocier, mais il se demande quand même s’il ne va pas envoyer un autre porte-avions dans la région et les Iraniens continuent d’expliquer comment ils vont bombarder ces chiens d’Américains s’ils osent mettre un pied sur leur terre sacrée. On n’est pas sorti de l’auberge.

Les nouvelles du monde

Dans les nouvelles neuves, hier soir Cisco a publié un trimestre supérieur aux attentes, porté par la forte demande des géants du cloud qui investissent massivement dans les infrastructures liées à l’IA. Le bénéfice et le chiffre d’affaires progressent solidement, malgré un léger recul de l’activité services. Le groupe délivre aussi des prévisions un peu au-dessus du consensus pour la suite de l’exercice. Pourtant, le titre recule après Bourse, signe que le marché en voulait encore plus. Jamais content le marché. En toile de fond : Cisco se positionne clairement comme un fournisseur clé de l’ère IA, mais le titre perdait plus de 7% hier soir.

Revenons brièvement sur le sujet des NFP’s d’hier. Les chiffres publiés donnent l’image d’un marché du travail solide : créations de postes au-dessus des attentes, chômage en légère baisse… bref, le genre de statistiques qui rassure Wall Street et qui pousse la Fed à lever le pied sur toute idée de baisse rapide des taux. Vu de loin, la machine économique américaine tourne encore. Mais quand on zoome, le tableau est moins lisse. Tout d’abord, dans le sillage des chiffres d’hier, le BLS A AUSSI expliqué que le chômage de longue durée progresse. Aujourd’hui, environ un quart des chômeurs américains sont sans emploi depuis au moins six mois — contre 21 % il y a un an. Ça veut dire que même si des jobs se créent, une partie de la population reste mise de côté. C’est souvent le signe d’un décalage entre les compétences disponibles et les besoins réels du marché, ou d’un ralentissement plus diffus que les chiffres globaux ne capturent pas immédiatement. En clair : le marché de l’emploi embauche… mais pas tout le monde. Deuxième point, encore plus révélateur – toujours dans le rapport du BLS : la pression financière monte dans les ménages modestes. L’endettement continue de grimper, et surtout, les retards de paiement sur les crédits immobiliers dans les zones à bas revenus atteignent leur plus haut niveau depuis dix ans. Ça ne ressemble pas à une économie en crise ouverte — mais ça sent le stress budgétaire. Les taux élevés, l’inflation passée et l’érosion du pouvoir d’achat laissent des traces. Mis côte à côte avec les chiffres solides de l’emploi, ces deux signaux racontent une réalité plus nuancée : l’économie crée des emplois, oui — mais la qualité et la répartition de cette reprise restent inégales. Une partie de l’Amérique profite encore du cycle, pendant qu’une autre commence à sentir le poids du crédit cher et de la stagnation des revenus. C’est exactement le type de divergence que les marchés ont tendance à ignorer – le bon vieux Wall Street vs Main Street – jusqu’au jour où elle devient trop visible pour être mise de côté.

Et puis autrement, Les tarifs douaniers de Trump se retrouvent au croisement de la politique, des finances publiques et du droit — et la tension monte sur les trois fronts. Sur le plan budgétaire, les chiffres sont spectaculaires : les recettes douanières ont bondi de plus de 300 % sur un an en janvier, générant 30 milliards de dollars sur le mois et 124 milliards depuis le début de l’exercice fiscal. Cette manne a temporairement freiné le déficit américain, offrant un répit dans un contexte où le poids des intérêts de la dette reste colossal. Mais ce soulagement repose sur une incertitude majeure : la Cour suprême doit encore statuer sur la légalité de ces tarifs. Une décision défavorable pourrait forcer Washington à rembourser les sommes perçues — transformant un gain budgétaire en risque financier. Si, si, souvenez-vous. On en parlait y a trois semaines, c’était « à bout touchant », mais visiblement les juges de la Cour Suprême prennent leur temos et le stress n’est pas la préoccupation première. Parallèlement, la pression politique s’intensifie. La Chambre des représentants, pourtant républicaine, a voté pour supprimer certains tarifs sur le Canada, révélant des divisions internes à l’approche des élections de mi-mandat. Entre accusations d’inflation alimentée par les droits de douane et défense d’une stratégie économique protectionniste, le débat devient explosif. En clair : les tarifs soutiennent les finances publiques à court terme, mais s’exposent à un double risque — juridique et politique — qui pourrait rapidement changer la donne. Le sujet n’est pas clos.

Conclusion

Au fond, cette journée résume parfaitement l’époque : des chiffres officiels qui racontent une économie solide, des signaux secondaires qui murmurent l’inverse, des marchés qui oscillent entre optimisme mécanique et doute existentiel, et une politique économique qui tient autant du pari que de la conviction. On avance dans un brouillard confortable — tant que les chiffres tiennent, tout le monde applaudit — mais les fissures commencent à se voir dès qu’on gratte la surface. Et c’est souvent comme ça que les vraies histoires de marché commencent : pas dans l’explosion… mais dans l’incohérence. La suite dépendra moins des slogans que de la réalité économique — et elle finit toujours par rattraper tout le monde et le S&P500 est toujours sous les 7’000.

Aujourd’hui on regardera les Jobless Claims américain, puis côté sociétés, il y aura : Hermès, Applied Materials, L’Oréal, Unilever et Siemens. D’ici-là, soyez forts injectez-vous du café pour vous tenir éveillé et on se voit demain pour boucler la semaine.

Thomas Veillet

Investir.ch

“Death is not the greatest loss in life. The greatest loss is what dies inside us while we live.”

~ Norman Cousins