La désinflation s'essouffle

Le CPI US de février était globalement conforme aux attentes. Les prix ont augmenté de 0,3% sur un mois et 2,5% sur un an, tandis que l’inflation sous-jacente n’a progressé que de 0,2% et 2,4% respectivement. Les pressions inflationnistes étaient modérées avant l’intervention militaire en Iran. Les secteurs vulnérables aux effets des droits de douane, les prix des biens hors alimentation et énergie, demeurent remarquablement stables. Malgré la hausse des prix à l’importation, le CPI reste modéré. Pour l’instant, la majeure partie du coût des droits de douane est supportée par les entreprises US. Les gains de productivité sont souvent cités comme un facteur limitant l’impact inflationniste.

Cependant, l’évolution de la situation au Moyen-Orient devrait alimenter la hausse de l’inflation dans les prochains mois. Les prix de l’essence augmentent rapidement et les coûts de transport et de logistique, ainsi que les tarifs aériens, devraient suivre la même tendance. Les prix du pétrole restent sous pression haussière malgré l’annonce de l’Agence internationale de l’énergie et l’assouplissement des sanctions sur le pétrole russe par l’administration US. En fin de compte, plus le conflit se prolonge, plus ses effets se répercuteront sur l’inflation.

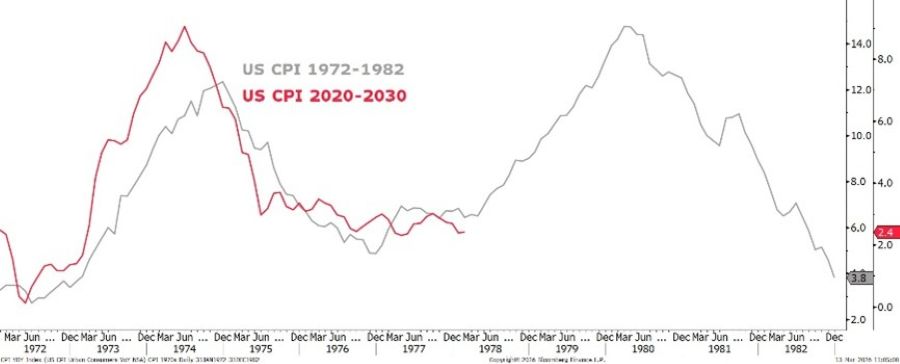

On oublie souvent que les chocs alimentaires des années 1970 ont été plus importants que les chocs énergétiques. L’attention du marché s’est portée sur le choc sur les prix de l’énergie, qui restent nettement supérieurs à leur niveau du début du conflit. Pourtant, les prix alimentaires pourraient s’avérer tout aussi problématiques. Dans les années 1970, avant et après l’embargo pétrolier arabe de 1973, la contribution des produits alimentaires du CPI était deux fois supérieure à celle de l’énergie. Après la révolution iranienne de 1979, cette contribution était équivalente. Dans les deux cas, les prix alimentaires étaient déjà en hausse lorsque les chocs pétroliers ont frappé. Le double impact des prix de l’alimentation et de l’énergie a entraîné une hausse persistante du CPI sous-jacent tout au long de la décennie.

Construction de portefeuille face à de nouvelles menaces

Dans le domaine de la construction de portefeuille, l’approche équilibrée a été conçue pour résister aux turbulences des marchés. De fait, elle est étroitement liée à un contexte économique spécifique.

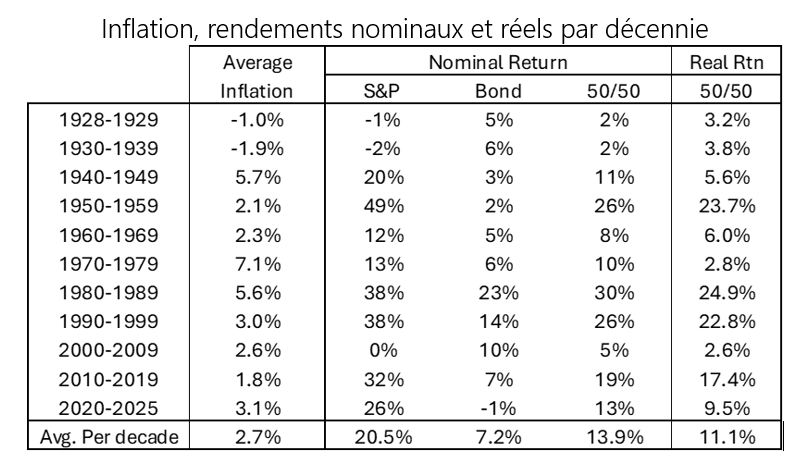

Analysons la performance d’un profil équilibré en termes nominaux et réels. Le rendement nominal correspond à la performance apparente, tandis que la performance réelle est le rendement nominal diminué de l’inflation. L’histoire montre que les portefeuilles ont affiché de solides performances nominales, mais des rendements réels bien inférieurs.

L’inflation alimentaire est modérée pour l’instant, mais cette situation pourrait ne pas durer : la production et la distribution de soufre, d’urée et d’ammoniac sont perturbées par la guerre en Iran, or ces produits sont utilisés dans la fabrication d’engrais. Les prix des engrais précèdent ceux des produits alimentaires de 3 à 6 mois, et l’alimentation contribue déjà davantage au CPI global que l’énergie.

La Fed maintiendra ses taux inchangés, conformément aux orientations récentes de la plupart des responsables politiques. À court terme, la hausse des coûts de l’énergie complique les perspectives d’inflation et renforce les arguments en faveur de la prudence du FOMC. La Fed observe une période d’attentisme.

Il ressort de cette observation que les profils équilibrés ont particulièrement brillé durant les périodes d’inflation modérée et, surtout, de baisse des taux. Entre les années 1980 et 2010, alors que les taux étaient orientés à la baisse, les obligations ont permis une plus-value et des revenus plus élevés. La hausse des prix des obligations complétait les gains des actions. En période de hausse des taux ou de forte inflation – comme lors de la stagflation de 1968-1977 ou du pic inflationniste de 2022 – la situation est différente. En 2022, lorsque la Fed a adopté une politique de taux d’intérêt agressive, les actions et les obligations ont enregistré des pertes considérables. Il ne s’agissait pas d’une anomalie. Dans les années 1970, les rendements réels étaient à peine positifs, l’inflation moyenne plus élevée les ayant érodés.

Le rendement des portefeuilles équilibrés dépend bien plus d’une condition spécifique.

Historiquement, en période de hausse des taux et d’inflation, la corrélation entre les actions et les obligations est devenue positive, réduisant ainsi l’avantage de couverture qu’offraient autrefois les obligations.

Corrélation

Le sentiment du marché obligataire concernant l’inflation a brusquement changé. Et, à vrai dire, les investisseurs obligataires semblent étonnamment sereins. Les rendements n’ont que légèrement augmenté, les anticipations d’inflation à court terme ayant connu une hausse modérée.

Par le passé, les anticipations d’inflation à deux ans ont augmenté en réaction à la hausse des prix du pétrole, mais elles restent dans leur fourchette de fluctuation des 15 derniers mois. Les investisseurs continuent de miser sur la brièveté de la guerre et sur un retour rapide des prix du pétrole à leurs niveaux d’avant-guerre. Le risque d’une répétition du scénario des années 1970 demeure. Il existe un risque que la deuxième vague inflationniste survienne plus tôt. Nous n’en sommes pas certains, mais les marchés semblent étrangement complaisants. La corrélation entre les obligations et les actions a été exceptionnellement négative du début des années 2000 à 2021. Ce phénomène s’explique principalement par un contexte d’inflation faible. Or, l’histoire nous apprend que, durant la majeure partie du XXe siècle, cette corrélation était neutre, voire positive.

Compte tenu des risques d’inflation, la corrélation entre les actions et les obligations est déjà redevenue positive, comme dans les années 1970, et devrait le rester tant que perdurera ce conflit.