Le crédit privé a atteint un tournant où la demande de rendement se heurte au besoin de liquidité. L'essor des structures à durée indéterminée marque cette évolution, mais de nombreux fonds risquent un déséquilibre structurel en promettant des voies de sortie que les actifs sous-jacents ne peuvent soutenir. À mesure que le marché mûrit, la distinction entre les fonds à durée indéterminée durables et non durables dépendra d'une réalité : la liquidité au niveau des actifs — et la reconnaissance que la liquidité est un coût à gérer, et non une promesse à fabriquer.

Par Nina , CFA, CAIA, Portfolio Manager & Dominique Wagner, Partner, Valvest Advisors AG

L’essor du crédit privé

Chaque grande catégorie d’actifs a sa place dans un portefeuille bien diversifié. Chacune présente des avantages et des inconvénients uniques qui doivent être pris en compte au moment de décider comment privilégier une stratégie plutôt qu’une autre.

Chaque grande catégorie d’actifs a sa place dans un portefeuille bien diversifié. Chacune présente des avantages et des inconvénients uniques qui doivent être pris en compte au moment de décider comment privilégier une stratégie plutôt qu’une autre.

Parmi les principales classes d’actifs, le crédit privé s’est retrouvé sous les feux de la rampe au cours de la dernière décennie. Il est devenu un thème central dans les forums d’investissement et les publications financières, connaissant une croissance spectaculaire. Cette expansion s’explique en partie par le retrait des banques de certains types de prêts en raison des nouvelles exigences réglementaires, et en partie par le contexte de taux d’intérêt élevés post-Covid. Cependant, elle s’explique également par les avantages inhérents au crédit privé, tant pour les emprunteurs que pour les prêteurs.

Pour les emprunteurs, le crédit privé offre flexibilité et certitude d’exécution. Pour les prêteurs, offrir cette flexibilité leur permet d’obtenir une prime intéressante. De plus, cela leur permet de structurer un prêt en fonction de leurs propres hypothèses, en y intégrant des protections spécifiques pour atténuer les risques identifiés. Alors qu’un défaut de paiement sur une obligation publique entraîne souvent des années de restructuration et de poursuites judiciaires, la plupart des investisseurs n’ayant que peu d’influence et subissant des pertes importantes, un prêt privé bien structuré permet une intervention directe. En fonction de l’ancienneté et de la structure, un prêt privé peut permettre un recouvrement complet sans perte pour le prêteur, même en cas de défaut de paiement.

Pour les emprunteurs, le crédit privé offre flexibilité et certitude d’exécution. Pour les prêteurs, offrir cette flexibilité leur permet d’obtenir une prime intéressante. De plus, cela leur permet de structurer un prêt en fonction de leurs propres hypothèses, en y intégrant des protections spécifiques pour atténuer les risques identifiés. Alors qu’un défaut de paiement sur une obligation publique entraîne souvent des années de restructuration et de poursuites judiciaires, la plupart des investisseurs n’ayant que peu d’influence et subissant des pertes importantes, un prêt privé bien structuré permet une intervention directe. En fonction de l’ancienneté et de la structure, un prêt privé peut permettre un recouvrement complet sans perte pour le prêteur, même en cas de défaut de paiement.

Compte tenu de ces avantages et des conditions favorables du marché, les investisseurs qui n’avaient jusqu’alors que peu ou pas d’exposition à cette classe d’actifs se sont précipités vers celle-ci. Mais l’histoire montre que chaque fois qu’une classe d’actifs connaît une croissance rapide, des accidents se produisent. Lorsque les capitaux affluent vers un secteur, certains acteurs assouplissent leurs critères de souscription dans leur empressement à déployer des fonds. Le crédit privé étant actuellement sous les feux de la rampe, chaque «accident» de ce type conduit les médias et les commentateurs sur LinkedIn à prédire la disparition de cette classe d’actifs. Pourtant, le crédit privé est là pour rester, mais c’est une classe d’actifs en pleine évolution.

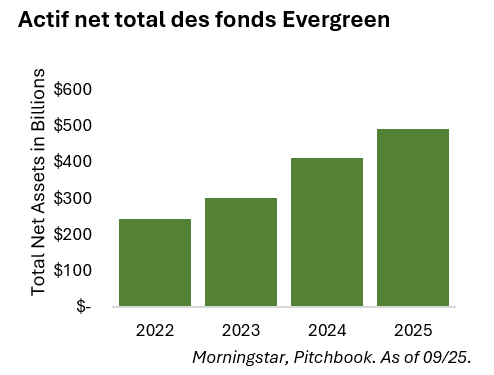

La croissance des Evergreens et leur liquidité

L’une des caractéristiques les plus notables de cette évolution a été l’essor des structures à durée perpétuelle. Cette tendance s’étend à l’ensemble des marchés privés, et pas seulement au crédit privé. La demande pour les structures à durée perpétuelle est compréhensible: les investisseurs veulent s’exposer aux marchés privés, mais ils veulent également récupérer leur capital dans les délais impartis. Pendant des années, de nombreux fonds des marchés privés, en particulier ceux de capital-investissement, ont eu du mal à rembourser leur capital comme promis, car les gestionnaires n’étaient pas en mesure de sortir des investissements en raison d’un environnement de marché défavorable, laissant les investisseurs attendre des années après les échéances promises pour récupérer leur capital.

Les structures à durée indéterminée visent à concilier ces deux objectifs apparemment incompatibles : l’accès à des actifs illiquides tout en offrant de la liquidité.

Malgré ce que nous observons actuellement sur le marché, toutes les stratégies ne sont pas adaptées à une structure Evergreen. Les actifs à long terme dont les flux de trésorerie sont incertains, tels que les prêts aux infrastructures ou les crédits aux entreprises, peuvent créer des déséquilibres structurels en matière de liquidité. La due diligence des investisseurs doit se concentrer sur une question centrale : la liquidité provient-elle de la stratégie elle-même ou dépend-elle des entrées continues des investisseurs? Si la liquidité dépend principalement des nouvelles souscriptions, elle n’est pas viable. Lorsque les flux ralentissent ou s’inversent, ce qui est inévitable dans toute classe d’actifs, les stratégies sans liquidité au niveau des actifs auront du mal à faire face aux rachats.

Il est facile de mettre en place une structure Evergreen et de promettre de la liquidité lorsque les entrées de capitaux sont abondantes. Cependant, la structure doit être soumise à des tests de résistance dans des scénarios de rachats massifs, de perturbations du refinancement et de gel des marchés financiers. La liquidité est comme l’oxygène: on ne la remarque que lorsqu’elle disparaît. De plus, un cadre solide de gestion de la liquidité (tel que la constitution d’une réserve de trésorerie) a un coût.

La liquidité a un coût tant sur les marchés privés que publics. Même si l’on peut vendre une obligation à haut rendement d’un simple clic de souris, même dans des conditions difficiles, la question est: à quel prix? En cas de crise, le coût de la liquidité immédiate sur les marchés publics se traduit par un prix de vente nettement inférieur.

Stratégie Valvest Evergreen

Il est essentiel de soumettre un cadre de liquidité à des tests de résistance, mais aucune simulation n’est aussi efficace que l’expérience réelle. Valvest gère depuis 2016 une stratégie de dette immobilière à durée indéterminée, qui a été testée dans divers environnements de marché. Les principales caractéristiques qui soutiennent son profil de liquidité sont les suivantes:

Accent mis sur les durées courtes : la stratégie cible les prêts relais immobiliers commerciaux américains à court terme (18 à 24 mois). Ces prêts financent des phases de transition, telles que le repositionnement immobilier ou la mise en location. Une fois qu’un bien immobilier est stabilisé, les emprunteurs se retirent généralement par le biais d’une vente ou d’un refinancement à plus long terme et moins coûteux.

Forte incitation au remboursement : les emprunteurs sont très motivés pour rembourser le plus rapidement possible les prêts relais coûteux afin d’améliorer leur situation financière. Les remboursements dépendent moins des conditions générales du marché (comme l’appétit pour les fusions-acquisitions) que le crédit aux entreprises ou le capital-investissement.

Remboursements anticipés : les emprunteurs sont incités à rembourser avant l’échéance, car ils ne sont pas pénalisés en cas de remboursement anticipé. Cela favorise une rotation plus rapide du capital, ce qui permet de repositionner rapidement la stratégie (en fonction du secteur, de la zone géographique ou du ratio prêt/valeur) et de gérer efficacement les remboursements.

Diversification et risque idiosyncratique : le marché immobilier américain est vaste et hétérogène. Les résultats sont déterminés par des facteurs macroéconomiques, mais aussi par des sous-marchés spécifiques, des types de biens immobiliers et des aspects propres à chaque promoteur. Par conséquent, le portefeuille n’est pas affecté par les facteurs du marché de la même manière uniforme qu’une stratégie de crédit privé aux entreprises.

Gestion de portefeuille axée sur la liquidité : La gestion de la liquidité, plutôt que le déploiement rapide du capital, est au cœur de notre gestion de portefeuille. Cette approche s’appuie sur plusieurs niveaux de protection, notamment des réserves de trésorerie stratégiques, une répartition appropriée des types d’investisseurs et une structuration robuste des catégories de parts, entre autres mécanismes.

Conclusions

Les structures Evergreen continueront de jouer un rôle essentiel dans le crédit privé. Toutefois, pour éviter les mauvaises surprises, les investisseurs doivent garder à l’esprit deux principes:

- Il convient de se concentrer moins sur la promesse de liquidité et davantage sur la source de liquidité au sein de la stratégie spécifique. La liquidité au niveau des actifs est importante lorsque les entrées ralentissent.

- La qualité de la structure du fonds et son cadre de gestion de la liquidité sont tout aussi essentiels. L’excellence dans ces domaines a un prix, car la véritable liquidité a toujours un coût, que ce soit dans le crédit privé ou dans toute autre classe d’actifs.

Avec ses durées de prêt courtes et ses incitations fortes pour les emprunteurs à rembourser rapidement les prêts relais, nous continuons de penser que notre stratégie est particulièrement bien adaptée à une structure Evergreen véritablement liquide. Associée à une gestion solide de la liquidité, qui reste au cœur de notre approche, cela a été démontré par le long historique de notre fonds Evergreen lancé en 2016.