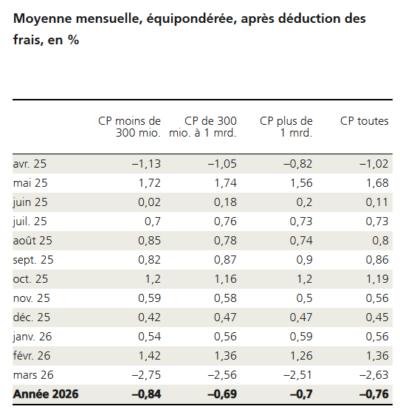

En mars, les caisses de pension de l’échantillon d’UBS ont réalisé une performance moyenne de -2,63% après déduction des frais, variant entre -4,54% et -0,4% selon les caisses. Le rendement est de -0,76% depuis le début de l'année et le rendement annualisé est de 3,24% depuis le début des mesures en 2006.

En mars 2026, les marchés mondiaux des actions et des obligations ont connu de fortes baisses. L’indice MSCI AC World a chuté de 6,2%, le S&P 500 a reculé de 5,0% (tous deux mesurés en USD), et les principaux indices obligataires ont également reculé alors que les investisseurs réagissaient à l’escalade des tensions géopolitiques et à la flambée des prix de l’énergie. Les craintes d’une poussée de l’inflation et la perspective d’un resserrement de la politique des banques centrales ont pesé sur les marchés obligataires, les investisseurs anticipant à un moment donné jusqu’à trois hausses de taux de la Banque centrale européenne et de la Banque d’Angleterre, et envisageant même un resserrement possible de la Réserve fédérale américaine. Cela malgré le ton prudent des présidents des banques centrales, qui ont souligné qu’ils surveillaient les répercussions économiques du conflit au Moyen-Orient, mais n’ont pas indiqué qu’un durcissement des taux d’intérêt était imminent.

En mars 2026, les marchés mondiaux des actions et des obligations ont connu de fortes baisses. L’indice MSCI AC World a chuté de 6,2%, le S&P 500 a reculé de 5,0% (tous deux mesurés en USD), et les principaux indices obligataires ont également reculé alors que les investisseurs réagissaient à l’escalade des tensions géopolitiques et à la flambée des prix de l’énergie. Les craintes d’une poussée de l’inflation et la perspective d’un resserrement de la politique des banques centrales ont pesé sur les marchés obligataires, les investisseurs anticipant à un moment donné jusqu’à trois hausses de taux de la Banque centrale européenne et de la Banque d’Angleterre, et envisageant même un resserrement possible de la Réserve fédérale américaine. Cela malgré le ton prudent des présidents des banques centrales, qui ont souligné qu’ils surveillaient les répercussions économiques du conflit au Moyen-Orient, mais n’ont pas indiqué qu’un durcissement des taux d’intérêt était imminent.

Avec les perspectives de la guerre en Iran encore très incertaines malgré le cessez-le-feu convenu, UBS Chief Investment Office (CIO) souligne que la diversification et la couverture sont des stratégies clés pour naviguer dans la volatilité à court terme tout en saisissant les opportunités à long terme. Un conflit prolongé pourrait entraîner des coûts énergétiques plus élevés de manière soutenue, ce qui pourrait éventuellement affecter la confiance des consommateurs et la croissance économique. Dans cet environnement, le CIO recommande de se concentrer sur la gestion des risques, d’être sélectif avec l’exposition aux marchés vulnérables aux prix élevés du pétrole et de se diversifier au-delà des classes d’actifs traditionnelles.

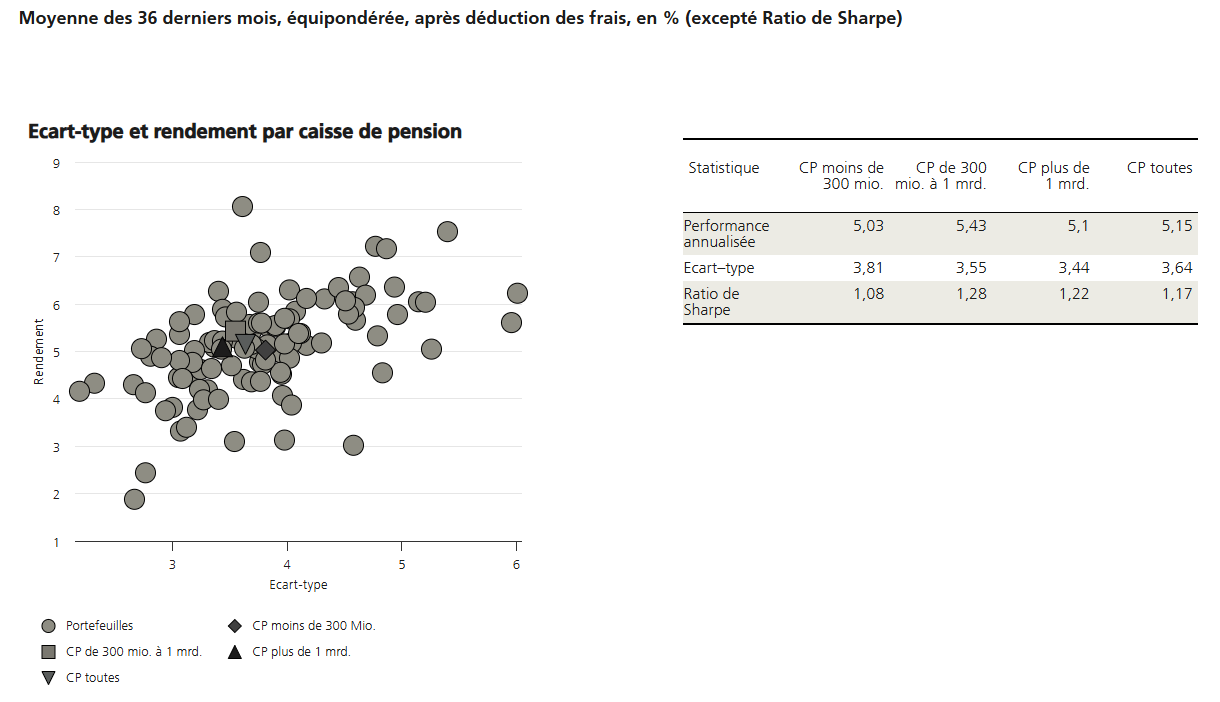

Le mois dernier, la performance médiane des petites caisses de pension avec des actifs sous gestion inférieurs à 300 millions de francs suisses était de -2,76%, soit plus basse que celle des grandes caisses de pension avec des actifs sous gestion de plus d’un milliard de francs suisses à -2,56%.

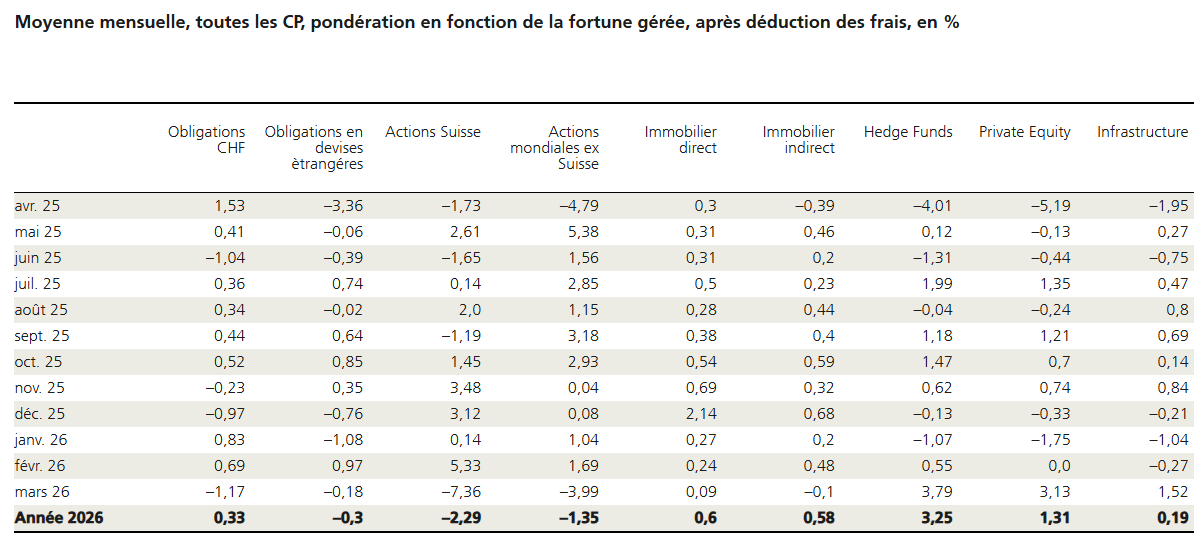

La performance moyenne des classes d’actifs a été mitigée en mars. Mesurées en francs suisses, les classes d’actifs se sont classées dans l’ordre décroissant comme suit: les hedge funds (3,79%), le private equity (3,13%), les infrastructures (1,52%), l’immobilier direct (0,09%), l’immobilier indirect (-0,1%), les obligations en devises étrangères (-0,18%), les obligations en CHF (-1,17%), les actions mondiales (-3,99%), les actions suisses (-7,36%).

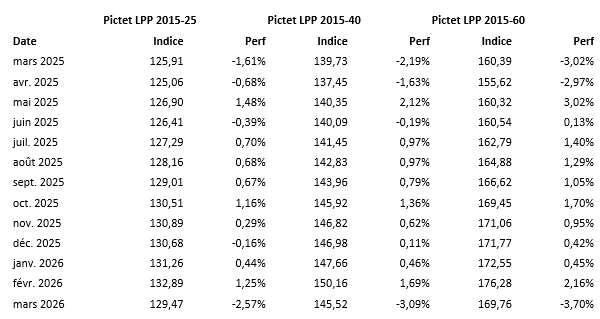

Les indices de Pictet montrent tous une performance plus mauvaise que celle de la moyenne des caisses de pension suisses faisant partie de l’échantillon d’UBS. Ceci signifie que la dispersion des performances entre les différentes caisses de pension doit être significative comme le signale le chapeau de cet article.

Avec une moyenne de 1,17, le ratio de Sharpe (au cours des 36 derniers mois) était inférieur à celui du mois précédent (1,67).

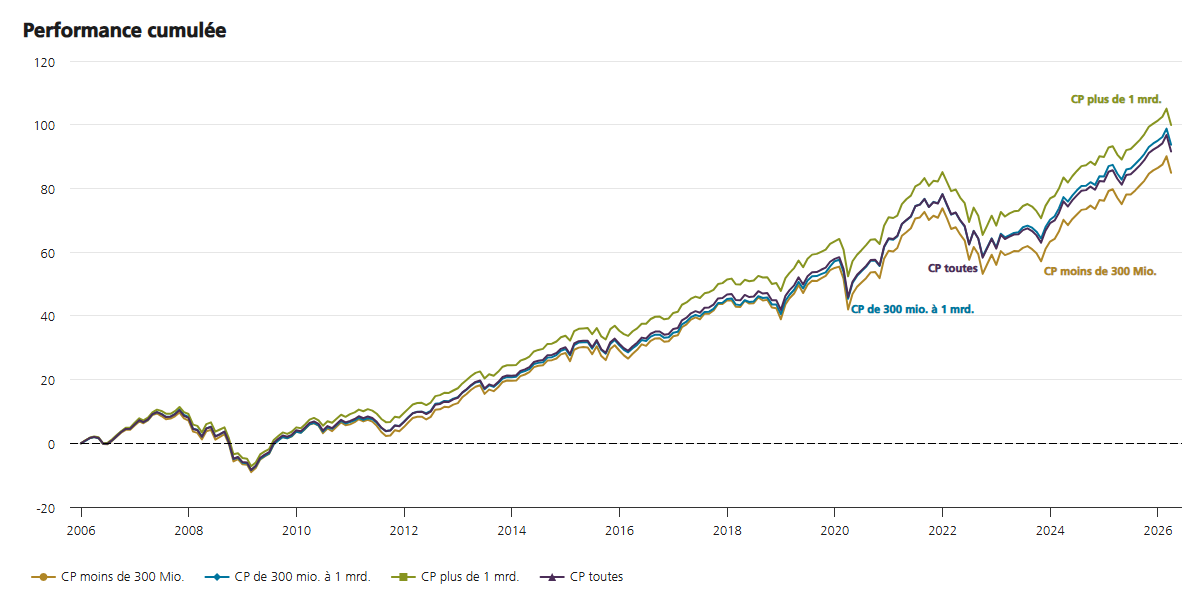

Ce graphique montre la baisse due à la mauvaise performance du mois de mars. En ce sens, nous voyons que cette situation est similaire à celle de mars 2025. La suite sera dictée par les effets du (des) conflit(s) sur les marchés financiers. Espérons que les caisses de pension suisses ne sont pas trop exposées au marché du crédit privé américain…

Source : UBS