7'022. 7'022 c’est le nouveau record absolu du S&P500. Du côté du Nasdaq Composite, c’est 24'016. Les deux indices sont au plus haut de tous les temps, la guerre est finie et le pétrole est de retour à 60$. Ah non, la guerre n’est pas finie et le pétrole est toujours à 91$, mais visiblement, à Wall Street, on joue avec un coup d’avance et on part du principe que « c’est comme si c’était fait ». D’ailleurs, ce ne sont pas les seuls à le penser. Dans la nuit, le Nikkei a également battu ses propres records et c’est ÉVIDEMMENT pareil en Corée. Records, records et records. Une chose est certaine, on peut penser ce qu’on veut, mais ce marché est tout bonnement indestructible.

L’Audio du 16 avril 2026

Télécharger le podcast

Let’s party pour une bonne raison !

Le S&P 500 a clôturé à 7’022 points. Record historique. Le Nasdaq a aussi battu son record, et pour ce qui est du Nasdaq, c’est aussi la 11ème séance de hausse consécutive — chose qu’on n’avait plus vue depuis novembre 2021. Ce matin, Tokyo enchaîne avec un Nikkei qui explose encore de 2.5%, lui aussi au plus haut de tous les temps. Non, vous ne rêvez pas ; record à New York. Record à Tokyo. Et pendant ce temps, la guerre n’est pas finie, le détroit d’Ormuz est à moitié bloqué (pour ne pas dire complètement bloqué), Jerome Powell est sur le point de se faire virer par Trump (en tous cas, Trump aimerait bien, mais c’est Trump), et l’or — valeur refuge censée monter quand tout va mal — reculait un poil hier. Bon, d’accord il rattrape tout ce matin et les futures sont encore en hausse, mais l’un dans l’autre, il y a quand même des choses qui nous font dire qu’on marche sur la tête, même si plus personne n’écoute.

Les performances depuis le début du mois de mars sont hallucinantes alors que le 29 mars on ne parlait que de « zone de correction » et d’entrée éventuelle en Bear Market. Aujourd’hui, on ramasse les records à la pelle, Nvidia est passée de 164$ à 200$, Intel a pris 60% et le Barron’s pense que même après 60% de rallye, c’est encore un « BUY », l’ETF des Magnificent Seven a repris 18%, Amazon a repris 25% et même Microsoft se réveille. On ne parle plus de grand-remplacement dans les Softwares et nous sommes tous à la chasse aux bonnes affaires. Et pendant ce temps, pouvez-vous me dire ce qui a réellement changé structurellement ? La paix a été signée entre l’Iran et Trump ? Non. Les Israéliens sont devenus potes avec le Liban ? Non. L’économie US a montré des signes de croissance ? Non et je ne parle même pas de l’Europe. Alors peut-être que le pétrole a baissé ? Non, même pas. En fait oui, il a baissé par rapport aux 115$ où il se trouvait le 7 avril, mais il est toujours en hausse de 43% depuis la fin du mois de février. La preuve, je me suis même mis à chercher à acheter une voiture électrique ! (non, je déconne). Si on ne monte pour aucune de ces raisons, c’est peut-être parce que l’inflation américaine montre des signe de reflux ? MAIS QUE NENNI, au contraire ! Elle n’a jamais été aussi forte depuis des mois. La FED n’imagine même pas envisager d’éventuellement peut-être baisser les taux et Kevin Warsh – qui n’est de loin pas encore adoubé comme Président de la FED – est déjà en train de se demander comment il va faire pouvoir FAIRE PLAISIR à son Président quand il sera en poste.

Non, ne cherchez pas, il n’y pas UNE SEULE RAISON FONDAMENTALE qui justifie ce rallye. Rien. La seule chose qui nous fait monter – et ce qu’on lit PARTOUT dans les médias financiers, c’est parce que « Wall Street est plus optimiste que jamais quant à un apaisement des tensions au Moyen-Orient ». Sur base de quoi ? Simplement sur les déclarations de Trump, parce que depuis trois jours, la parole du Président est devenue parole d’évangile, même lui est en train de penser qu’il est un croisement entre Dieu et Jésus. Et il n’est pas exclu qu’il se prenne pour Allah dans les trois jours à venir, alors autant acheter le marché, puisque tout va bien et que l’on vit dans le monde des Bisounours.

Les encouragements du Président

On a battu des records, mais on peut quand même se demander où on en est. Parce que des fois, j’ai quand même l’impression que j’ai raté un truc. Commençons par le début ; l’Iran. Oui, parce que depuis le 28 février, date à laquelle les États-Unis et Israël ont décidé d’aller faire un tour au-dessus de Téhéran avec des bombardiers et de missiles dans tous les sens, tout tourne autour de ça. Hier, Donald Trump a accordé une interview à Fox Business — sa chaîne préférée, vous savez, celle qui lui pose les questions difficiles du genre « Monsieur le Président, êtes-vous le meilleur président de tous les temps ou juste le meilleur président depuis deux cents ans ? » — et dans cette interview, il a déclaré que le conflit était « très proche d’être terminé. » Ce qui, en langage trumpien, peut vouloir dire à peu près n’importe quoi. Pour mémoire, le président américain a annoncé la fin imminente de ce conflit exactement douze fois depuis le début. Douze. Si, j’ai compté :

– « Nous avons gagné la guerre » en mars,

– « Ça va bientôt finir » le 10 mars,

– « Il n’y a plus rien à cibler » le 11 mars,

– « Deux à trois semaines » le 31 mars,

– « Bientôt, très bientôt » le 1er avril.. et ça continue encore et encore…

Et hier, c’était la treizième fois qu’il disait qu’on y était presque. Avec cette fois, en cadeau bonus, une invitation mystérieuse à se préparer à « deux jours incroyables. » DEUX JOURS INCROYABLES. Ce type raconte n’importe quoi, il y a des chaînes YouTube qui mettent en doute son état mental, des médecins qui disent qu’il est en train de délirer totalement et nous, dans le monde merveilleux de la finance, on continue de monter sur ses élucubrations personnelles, alors que l’Iran menace de couler tous les bateaux américains qui sont un peu trop près de chez eux. Alors oui, d’accord, ça ne va pas être simple de couler l’Abraham Lincoln avec un Zodiac et un pistolet à bouchons, mais c’est l’intention qui compte.

On y croit et on se motive !

Les marchés, eux, ils y ont cru. Ou du moins, ils ont fait semblant de croire, ce qui revient au même. Le VIX — l’indice de la peur, celui qui monte quand les gens sont en panique — est retombé à 18. Son plus bas niveau depuis le 26 février, soit deux jours avant le début de la guerre. Ce qui signifie que selon les marchés financiers, on est revenus à la case départ. Comme si rien ne s’était passé. Le Brent tourne autour de 95 dollars le baril, le WTI à 91 dollars. Loin, très loin du pic à 120 dollars atteint quand Ormuz s’est refermé comme une huître hostile et agressive. Et puis, bien sûr, le S&P et le Nasdaq sont au plus haut de tous les temps. Non, je dis juste ça au cas où vous auriez oublié que c’est l’AXE PRINCIPAL de la chronique et de ce qui se passe actuellement dans les marchés. Des records, toujours des records, on ne fait et on ne sait que monter.

Et puis du côté des entreprises — parce qu’il n’y a pas que la géopolitique dans la vie — Bank of America a publié un bénéfice par action en hausse de 25% au premier trimestre, dépassant le consensus de 10%. Morgan Stanley a affiché une croissance des bénéfices de 29%, battant les attentes de 13%. Les deux actions ont logiquement progressé : BofA +1,8%, Morgan Stanley +4,5%. La saison des résultats démarre plutôt pas mal, avec 45 entreprises sur 65 ayant déjà dépassé les attentes. Même si on sait bien que c’est toujours la même histoire : les analystes fixent la barre suffisamment bas pour que tout le monde ait l’air d’un champion olympique de saut en hauteur quand les chiffres tombent. Mais soyons réaliste, si vous me mettez une barre à 25 centimètres de haut, même moi je la passe en « Fosbury ».

Y a pas que les banques

Et il n’y a pas que le secteur bancaire qui cartonne, hier Tesla a explosé de 7.6% grâce à une nouvelle dont Musk a le secret, puisqu’il a indiqué que sa puce AI5 avait terminé son étape finale avant la production industrielle. Ça ne veut pas dire que la puce est fabriquée, ni qu’elle fonctionne, ni qu’elle sera disponible bientôt. Mais le marché, lui, a décidé que ça valait +7,6% c’était la bonne réponse. Ne pinaillons pas. Snap a pris 7,7% après avoir annoncé qu’elle supprimait 16% de ses effectifs, soit environ 1’000 personnes. Le marché adore ça. Réduire les coûts humains, c’est bon pour les marges. Et hier ASML a publié ses chiffres trimestriels : Monopole absolu sur la technologie la plus critique de la planète. Résultats en hausse. Marges solides. Prévisions relevées. Carnet de commandes plein à craquer parce que tout le monde veut des puces pour faire tourner une IA qui n’est pas encore rentable mais peu importe. Le PDG dit que la demande surpasse l’offre — ce qui, dans n’importe quel manuel d’économie écrit depuis Adam Smith, s’appelle une excellente nouvelle. Le titre perdait 4% hier, parce que c’était dans les prix.

Et puis, petite chose qu’on avait un peu oublié à quelques mois de l’IPO de SPACE X, on s’est souvenu que Google avait mis un milliard dans SpaceX, un peu comme on prend un ticket de loto — et ce billet vaut aujourd’hui environ 122 milliards, soit plus que Dell, Adobe, CrowdStrike et Northrop Grumman réunis. Et dans la foulée, on notera que Google détient aussi 14% d’Anthropic, valorisée désormais à 800 milliards. Morale de l’histoire, Google est peut-être le meilleur fonds d’investissement technologique de la décennie et du coup, là on comprend mieux pourquoi le titre a repris 23% depuis le mois de mars. Comme quoi, vous voyez, il n’y a pas que la géopolitique dans la vie. Il y a aussi la tech et, à propos de tech, je voudrais encore vous compter « l’histoire du jour » qui est aussi le signal qui fait peur. Il y a une boîte qui s’appelle AllBirds. C’est un fabricant de chaussures en laine qui est venu en bourse en 2021 et valait plus de 2 milliards de capitalisation, il ont tout foiré et le titre est passé de 600$ à 2.50$ mardi matin— hier ils se sont rebaptisés NewBird AI, ils ont levé 50 millions en dette convertible et ils ont annoncé qu’il allait « faire de l’IA »… ce qui a propulsé l’action de 582% en une journée. J’ai vécu le Long Blockchain Corp en 2017, le KodakCoin en 2018, les SPAC en 2021 et les « dot.com » en 1999 — à chaque fois c’est le même film, les mêmes acteurs, le même dénouement, et à chaque fois des salles pleines de gens sincèrement étonnés par la fin. Cinquante millions de dollars dans un secteur où CoreWeave en dépense trente milliards. C’est comme débarquer le 6 juin 44 en Normandie avec un lance-pierre et la dernière version de « j’apprends l’allemand dans ma cuisine en 10 leçons » !!! L’histoire est belle, la performance de 582% intraday est mythique et on verra ce que ça donne dans 6 mois, mais pour être franc, j’ai vu trop souvent ce genre de conneries pour que ça fonctionne vraiment cette fois. Là, j’ai rangé mon optimisme dans le même tiroir avec mes actions Long Island Iced Tea et mes actions Illinois Supraconductor.

La fête en Asie

Ce matin, l’Asie a embrayé sur l’euphorie américaine et l’a même amplifiée. Le Nikkei japonais a atteint un record absolu à 59’624 points, en hausse de 2,6%. La tech et les fabricants de semi-conducteurs ont tiré la hausse, portés par l’optimisme sur la demande en intelligence artificielle. La Chine a surpris tout le monde avec un PIB du premier trimestre à +5,0% en glissement annuel, au-dessus des 4,8% attendus. La production industrielle dépasse également les prévisions à +5,7%. Le bémol ? La consommation intérieure déçoit encore, avec des ventes au détail à +1,7% contre 1,9% attendus. Ce n’est pas la première fois que la demande domestique chinoise joue les mauvais élèves, et ce ne sera probablement pas la dernière. Shanghai gagne 0,4%, Hong Kong plus de 1%. Rien d’exceptionnel, mais rien de catastrophique non plus.

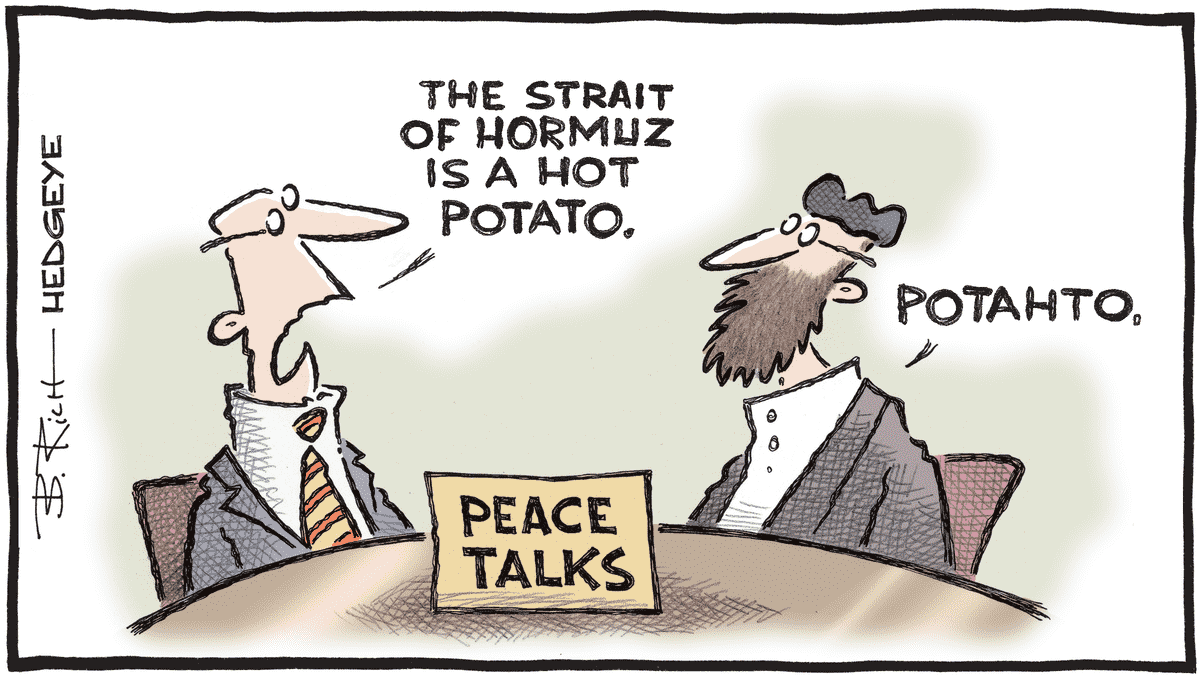

Alors, comment expliquer cette euphorie ? Il y a deux écoles. La première, celle des bulls — c’est de dire qu’on anticipe la fin du conflit. Pourvu qu’on ait raison. La seconde, celle des bears — c’est de dire exactement la même chose mais de ne pas y croire. Rosenberg, un des plus gros « Bears » du monde disait hier : « Les marchés risk-on ont intégré la fin de la guerre — et maintenant ? » Ce « et maintenant ? » est chargé de doutes et de suspicions. Parce que si fin la guerre est déjà dans les prix et qu’elle ne finit pas la semaine prochaine, il va falloir trouver un autre catalyseur. Bon, je vous avoue que vu notre état de béatitude psychologique, on devrait trouver un bon argumentaire. Concrètement, la réalité du terrain est nettement moins poétique que les cours de clôture. Hier, trois navires seulement auraient franchi le détroit d’Ormuz en 24 heures. Donc l’optimisme est là, mais le transit ne l’est pas encore. L’armée iranienne a par ailleurs menacé de bloquer tout le trafic en mer Rouge, dans le golfe Persique et en mer d’Oman si le blocus américain se poursuivait. Et les négociateurs américains et iraniens ont tous démenti avoir conclu un « accord de principe » pour prolonger le cessez-le-feu.

On parie sur le fini, mais c’est pas fini…

Donc en résumé : le marché a pricé la fin de la guerre, mais la guerre n’est pas finie, les négociations butent sur deux points fondamentaux — Ormuz et le nucléaire iranien — et Trump tweete sur Xi Jinping qui va lui faire « une accolade chaleureuse. » – tout en disant a télétoutes les cinq minutes que la guerre est finie. Business as usual. Mais le marché est très, très réceptif. Ce qu’il faut retenir, c’est la dynamique : le marché joue clairement la désescalade et il a probablement raison sur le fond — personne, ni les États-Unis ni l’Iran, ne gagne à prolonger ce conflit indéfiniment. Surtout Trump. Mais le timing est flou, la trêve expire la semaine prochaine, et le moindre couac diplomatique peut faire basculer tout ça dans l’autre sens très rapidement. La saison des résultats, elle, apporte un soutien solide et concret. Quand les grandes banques battent les attentes de 10 à 13%, ça donne au marché une raison fondamentale de monter qui ne dépend pas des humeurs de Donald Trump. C’est rassurant, dans le sens où c’est quantifiable. Profitez-en, parce que les moments où quelque chose est quantifiable sont rares en ce moment.

Pour le reste, Trump a trouvé un autre sujet pour tweeter : POWELL et il veut le virer. Encore. On connait l’histoire, les deux hommes se détestent, Trump voulait des taux bas pour alimenter la croissance, Powell a fait ce que les banquiers centraux indépendants sont censés faire, c’est-à-dire son travail et ne pas faire n’importe quoi et hier Trump a déclaré qu’il « devrait » renvoyer Powell si ce dernier ne quitte pas ses fonctions à l’expiration de son mandat le 15 mai. Son successeur désigné, Kevin Warsh, n’est pas encore confirmé par le Sénat. Sa confirmation est prévue pour le 21 avril, mais le sénateur républicain Thom Tillis a d’ores et déjà annoncé qu’il bloquait le vote tant que la Justice Department ne termine pas son enquête sur Powell. Un juge fédéral a d’ailleurs estimé qu’elle semblait conçue pour harceler Powell afin qu’il démissionne. La Fed sans patron confirmé, avec un intérimaire qui n’a pas envie d’être là, pendant que la guerre en Iran fait flamber l’énergie et que l’inflation repart à la hausse — c’est exactement le genre de cocktail dont les marchés obligataires raffolent.

Et maintenant quoi ?

Ce matin les futures sont en hausse de 0.16%. Après les records de la nuit, les contrats à terme sur indices américains pointent en légère progression ce matin, confirmant un momentum qui reste porteur. Rien d’explosif, mais la tendance est là. Ce soir il y aura les chiffres de Netflix et Pepsi et TSMC est aussi au programme. La saison des résultats continue avec des poids lourds. Netflix, dont les récents trimestres ont été solides grâce à la monétisation du partage de compte, et Pepsi qui donnera une lecture intéressante sur la consommation américaine dans un contexte inflationniste. Même si la seule préoccupation du marché en ce moment, c’est la fin de la guerre.

Aujourd’hui nous aurons le CPI en Europe et le Philly Fed aux USA et on attend les prochaines nouvelles de Maison Blanche pour nous garder éveillés. Bref, hier on a battu des records, mais il n’y a rien de nouveau sous le soleil – officiellement parlant en tous cas. Moi je ne serai pas là demain et je vous retrouve lundi, Marco prendra le relais et moi je vous souhaite un excellent week-end !

Thomas Veillet

Investir.ch

« Miracles come in moments. Be ready and willing. »

Wayne Dyer