Après 13 séances de hausse consécutives sur le Nasdaq, Wall Street a finalement calé lundi. Le cessez-le-feu USA/Iran expire mercredi soir, le détroit d'Ormuz reste verrouillé, la marine américaine a arraisonné un cargo iranien dans le golfe d'Oman, le pétrole avait repris 5% sur le week-end et même la volatilité s’était réveillée après son récent coma. L’indice Greed & Fear de CNN est toujours en plein délire, mais on s’est calmé un peu. Ajoutez à ça le départ de Tim Cook annoncé à la clôture, l'audition de Kevin Warsh dans quelques heures et son discours qui a fuité, un short squeeze sur Avis qui rappelle des souvenirs ; aucun doute, la semaine démarre à fond. Et on est que mardi.

L’Audio du 21 avril 2026

Télécharger le podcast

Wall Street reprend son souffle

Vendredi, on avait bouclé la semaine sur un S&P au plus haut de tous les temps, un Nasdaq en plein délire et un SOX dont on a n’arrivait plus à trouver des qualificatifs tellement c’était dingue. L’ambiance était folle. On se serait presque cru à Ibiza. Le détroit d’Ormuz était « rouvert », l’Iran faisait des courbettes et les angoisses liées au pétrole n’étaient déjà plus que de l’histoire ancienne. L’IA était de retour, la tech était le centre du « game » et la guerre en Iran avait déjà été rangée dans la boîte en carton au fond de la cave où il y a une grosse étiquette collée dessus qui dit : « détails historiques ». Le seul problème, c’est que depuis l’invention du calendrier actuel, après le vendredi, vient le week-end. Et comme chaque week-end depuis que Trump est revenu à la Maison Blanche, il se passe un truc. Et pendant que vous choisissiez la viande pour le barbecue de samedi, Téhéran est revenu sur sa décision, la Navy a musclé son blocus en saisissant un cargo iranien dans le golfe d’Oman, et Trump a posté sur Truth Social qu’il « n’avait aucune intention » de prolonger la trêve qui expire mercredi soir. Résultat : lundi matin, l’ambiance était moins apéro-barbecue et un peu plus méfiante, l’euphorie de vendredi en moins.

Hier soir, en fin de séance, le WTI était à 87.42$, c’était quand même mieux qu’il y a une semaine, mais ça restait pire que ce qu’on payait le baril en février pour aller skier. Le S&P 500 a cédé 0,24%, le Nasdaq Composite 0,26%, et le Dow Jones est resté collé à son point d’équilibre à 49’442,56. On notera quand même que c’était pas la panique plus que tant et que l’on veut toujours croire à la paix dans le monde – enfin, dans le monde c’est un peu utopique, mais nous à Wall Street, on se contentera du détroit d’Ormuz. Le Nasdaq a donc enfin cassé sa plus longue série de hausses depuis 1992 et la VIX, de son côté, a repris 8,1% à 18,89, ce qui est l’équivalent boursier de la petite lumière qui fait « ding » dans l’avion, juste avant que le commandant de bord annonce qu’on va traverser une zone de turbulences.

Et si on gratte dedans

Les indices américains ne sont donc pas montés. Oui, parce que 0.25% de baisse, c’est pas vraiment une baisse, c’est des « ajustement de positions » comme on dit dans les écoles de bourse. Mais si on gratte un peu à l’intérieur des indices. Les sept magnifiques ont toussé : Meta a perdu 2,56% après que Reuters ait annoncé une une nouvelle vague de licenciements prévue le 20 mai. C’est étonnant de voir que Meta baissait, parce que depuis quelques temps, on aime bien quand ça licencie et la boîte à Zuckerberg semble être passée maître dans l’art de balancer des lettres de fin de contrat. Netflix a encore cédé 2,55%. On en est à près de 12% depuis ses résultats et l’annonce du départ de Reed Hastings. Alphabet a reculé de 1,25%, plombé par la double information Apple/Anthropic dont on parlera plus tard. Et à l’autre bout de la table, Marvell a encore bondi de près de 6% – après les 60% qu’ils avaient déjà pris depuis le 30 mars – en effet, Google serait en train de discuter avec eux du développement de deux nouveaux processeurs destinés à l’IA. Vous noterez le conditionnel. Conditionnel c’est 6% de hausse, fin de la guerre c’est 60%, on se réjouit de voir ce que ça fera sur l’officialisation du deal. Bref, dans l’IA, tout le monde discute avec tout le monde, et plus personne ne sait qui est le fournisseur et qui est le client, mais ils sont tous copains et on fait tourner la cagnotte pour que tout le monde en profite.

Et puis on signalera quand même que le délire ne s’est pas arrêté partout hier soir, puisque le pendant que le Nasdaq terminait sa série, le SOX continuait de perpétuer le rêve. L’indice des semiconducteurs alignait sa 14ème séance de hausse – 0.2% d’accord – mais une hausse quand même. On n’avait plus vu ça depuis 2014 et on est à 35% de hausse depuis le 30 mars. Notons quand même que c’est la plus belle performance sur 14 jours depuis octobre 2002. Et chaque soir, c’est un nouveau record. Depuis 14 jours. Heureusement que cet indice est fermé le week-end. Bref, on ne peut pas dire qu’hier c’était une correction, ni même des prises de bénéfice.

Ormuz toujours

On a encore une fois beaucoup parlé du détroit d’Ormuz et les marchés ont été un peu crispés par plusieurs incidents au large d’Oman. Un pétrolier a été approché puis pris pour cible par la marine iranienne – ou ce qu’il en reste selon Trump – tandis qu’un porte-containers a été touché par un projectile non identifié – là l’info est claire : on ne sait rien, mais quelqu’un, quelque part a dû nettoyer son canon et le coup est parti tout seul. L’Inde a également annoncé que certains de ses navires avaient essuyé des tirs. On s’est encore crispé un peu plus quand le maître de Truth Social a annoncé « qu’il ne prolongerait pas le cessez-le-feu au-delà de mercredi soir (reste à savoir si cette déclaration est à nouveau part de sa stratégie TACO : je menace, tu ne cèdes pas, je me dégonfle et je remenace, mais dans le doute, le marché a douté. Reste à voir qui de l’entourage de Trump prendra des positions sur le pétrole et dans quel sens dans les 48 prochaines heures et on saura.

Mais heureusement, comme dans toutes les séries américaines, on a réussi à renverser la tendance en fin de journée, histoire de ne pas aller se coucher fâchés. Hier, c’est le New York Times qui s’y collait en annonçant que selon des sources proches du dossier, on s’autorise à penser dans les milieux autorisés – en gros ; le bureau ovale – qu’il se pourrait que de nouvelles négociations entre Washington et Téhéran pourraient avoir lieu avec l’envoi d’une délégation iranienne à Islamabad. De quoi entretenir l’espoir d’une issue diplomatique à court terme. Et de quoi fantasmer sur le fait que les Iraniens pourrait finalement renoncer au nucléaire et demander à Trump qu’il leur fournisse des éoliennes et des panneaux solaires pour compenser. On peut rêver, mais on commence surtout à se dire que l’issue de cette guerre va finir par un statuquo total. Les cinglés qui gouvernent l’Iran vont rester au pouvoir avec un bras et une jambe en moins ici et là, l’enrichissement de l’uranium va continuer tranquillement mais SOUS SUPERVISION. Et puis le gars qui est au pouvoir aux USA va devoir attendre le mois de novembre pour se faire démonter par ses électeurs, parce qu’entre deux, il aura grillé des dizaines de milliards pour redessiner l’architecture iranienne pour que dalle… Mais bon, si on revient à la case départ et qu’Ormuz réouvre, ça suffira pour aller à 8’000 sur le S&P500. En Europe, e CAC 40 a cédé 1,12%, le DAX reculait de 1,15%, Milan de 1,36% et le SMI de 1,06%. Seule Londres limitait la casse, sauvé par BP et Shell. Mais il faut dire qu’en Europe on n’a pas eu la news du New York Times sur les négociations à venir (au conditionnel).

Ce matin en Asie : on regarde Ormuz et on compte les barils

Pendant qu’on dort en Europe, l’Asie digère un cocktail un peu indigeste : Trump qui claque la porte sur la prolongation du cessez-le-feu, JD Vance qui s’envole pour Islamabad mardi soir ou mercredi matin avec Jared Kushner et Steve Witkoff, une délégation iranienne dont personne ne sait qui la dirige devrait les rejoindre pour faire un bridge et repartir fâchés et pendant ce temps-là, ce matin le Brent flirte toujours avec les 95$. Au Japon, la problématique reste la même depuis trois semaines : tant que le pétrole se tient haut et que le yen joue au yo-yo, le Nikkei avance en marchant sur des œufs – au plus haut de tous les temps en hausse de 1%, mais sur des œufs quand même – le cœur de l’indice japonais balance entre les valeurs export qui aiment un yen faible et les importateurs qui détestent un baril fort. La Chine observe la tech US avec intérêt, mais est en baisse de 0.2%, même si XI Jinping confirme qu’il préfère quand même quand le détroit d’Ormuz est ouvert et pendant ce temps, Hong Kong ne fait rien.

L’or est à 4816$, le WTI est à 86.69$, jusqu’au prochain post sur Truth Social, le Bitcoin est à plus de 75’000$ et semble empreint d’une vraie sérénité : pas de volatilité, du calme et une hausse tranquille. Tout le monde semble guetter le réveil du géant. Le rendement du 10 ans américain est à 4.25%, la version japonaise est à 2.37%, tout est calme, rien à signaler du côté obligataire. Le vrai sujet du matin reste le même qu’hier soir : est-ce qu’Ormuz rouvre, ou on reste sur le qui-vive jusqu’à mercredi minuit et que les feux d’artifices reprennent ? La réponse est dans la tête de Trump et dans les soi-disant négociations de ces prochaines 48 heures. Mais ça va être serré pour tout boucler d’ici la nuit de mercredi à jeudi, même si on peut déjà prendre les paris et annoncer que Trump va sûrement nous faire un TACO dont il a le secret et faire croire qu’il a vraiment bossé sur le sujet.

Les trucs dont on parle ce matin

LA TOUTE GROSSE NOUVELLE DU JOUR, c’est Tim Cook qui fait ses cartons et qui laisse un bébé de 4’000 milliards à John Ternus. L’annonce qu’on sentait venir depuis un moment est donc tombée : Tim Cook quittera son poste de CEO d’Apple le 1er septembre pour devenir chairman exécutif. Quinze ans de règne après Steve Jobs, une capitalisation qui passe de moins de 350 milliards à 4’000 milliards de dollars, un cours de bourse qui a pris 1’932% sur la période — contre +504% pour le S&P 500. Son successeur, John Ternus, n’est pas un inconnu : il est entré chez Apple en 2001, il a contribué à l’iPad, aux AirPods, et a piloté récemment le MacBook Neo, le portable « budget » qui a surpris tout le monde par sa demande. Pas un gars du marketing, pas un financier, pas un juriste : un ingénieur hardware pur jus. Et ce choix est un message. Apple vient de dire au marché : « on arrête de bricoler du service, on revient au produit ». Cook a maintenu une trajectoire régulière, mais n’a jamais offert de « ceci est une révolution » façon iPhone. Jobs a inventé le smartphone, Cook a inventé les services. Ternus, est censé être le gars qui invente la façon de faire du pognon avec l’ère IA. À condition de survivre au fiasco d’Apple Intelligence, annoncé en 2024, repoussé en boucle, et qui doit finalement débarquer en septembre avec un Siri propulsé par Gemini. Le titre n’a rien fait after close. Le marché regarde, il n’applaudit pas encore.

Et puis alors aujourd’hui, 10h heure de Washington, Kevin Warsh passe devant le Senate Banking Committee pour sa confirmation à la présidence de la Fed. Ses remarques ont fuité hier, plusieurs agences les ayant obtenues en avance. Le message principal de son discours c’est que « L’inflation est un choix, et la Fed doit en assumer la responsabilité. ». Traduction : on arrête de pleurer sur les chocs d’offre, les ruptures de chaîne logistique et de trouver des justifications — selon lui, c’est la Fed qui a laissé filer, c’est à la Fed d’assumer. Deuxième pilier : la Fed doit rester à sa place. Pas de politique sociale, pas de climat, pas de régulation bancaire au-delà du strict mandat. Warsh veut une Fed plus sobre, plus recentrée, plus humble. Troisième point : il ne voit aucun problème à ce que des élus s’expriment sur les taux — autrement dit, quand Trump tape sur Powell sur Truth Social, Warsh trouve ça légitime. On verra comment il va trouver ça quand ça sera lui qui ne baissera pas les taux assez vite. Aujourd’hui, l’inflation tourne à 3% annuel, contre 2% de cible, et n’a plus été sous les 2% depuis plus de cinq ans. Les marchés ont déjà pricé zéro baisse jusqu’à cet été et, selon les experts, le vrai test du jour, c’est comment Warsh parlera de la gestion d’un comité fracturé – en gros, comment il va gérer Miran, le dovish pro-Trump, contre les autres. On ne sait toujours pas si Warsh sera confirmé puisqu’un sénateur républicain continue de mettre les pieds au mur, à moins qu’il se fasse rouler dessus par une mystérieuse voiture noire en allant au Sénat. Le mandat de Powell expire mi-mai ; s’il n’est pas confirmé à temps, Powell restera « chairman pro temporis ». Scénario improbable, mais pas impossible qui ne plairait pas du tout, mais alors pas du tout à Trump.

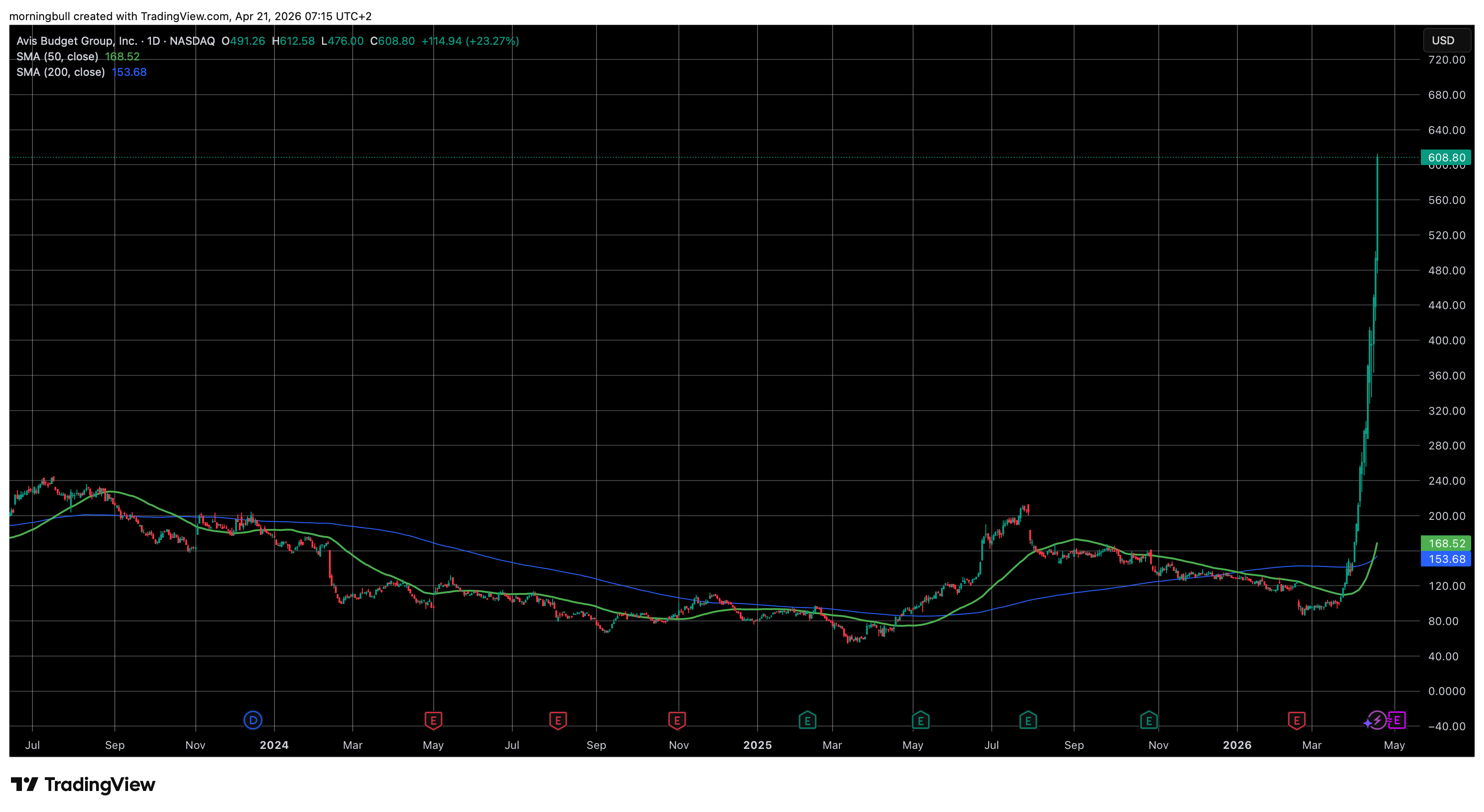

Avis : le retour des meme stocks, version moteur V8

Vous avez aimé les délires de Allbirds le marchand de chaussure qui passe à l’IA, vous allez adorer ce qui se passe sur AVIS. Oui, Avis, le loueur de voitures. Hier le titre a encore pris plus de 23% pour finir à 608$. À titre d’info, l’action valait 100$ le 20 mars. En un mois, c’est du fois six et pourtant ils n’ont pas annoncé la création d’un datacenter intégré aux réseaux de voitures de location. Alors, que se passe-t-il ? Deux investisseurs, SRS Investment et Pentwater Capital, possèdent à eux deux 71% des 35 millions d’actions en circulation. En gros, et pour faire simple ; avec tous les artifices et les montages financiers mis en place par les deux actionnaires principaux, ils détiennent facilement 100% du capital. Le problème c’est que le niveau des shorts était proche de 100%. Ils n’ont donc plus d’autre choix que de se racheter. Mais comme la liquidité est réduite à zéro, il faut sortir les rames. C’est GameStop 2021, c’est Volkswagen 2008, c’est Hertz 2020. Avis pèse désormais 21 milliards en bourse, avec 25 milliards de dette. Petit détail amusant Jagdeep Pahwa, le patron de SRS, est aussi l’Executive chairman d’Avis. Tu parles de conflit d’intérêt ? Mais bon, vu les magouilles qui traînent dans ce marché en ce moment, on n’est plus à un scandale près… Je ne sais pas où en sont les shorts aujourd’hui, mais ça me fait penser à une citation qu’on m’avait apprise quand j’ai commencé dans une salle de trading : « La Bourse n’apprend rien et elle oublie tout ». Et ça fait 35 ans que c’est vrai. Sûrement plus.

Anthropic s’offre Amazon (ou l’inverse, on ne sait plus)

Du côté IA – parce qu’une journée sans IA, c’est pas une vraie journée. Amazon va injecter 5 milliards supplémentaires dans Anthropic, avec une option sur 20 milliards de plus. Cela s’ajoute aux 8 milliards déjà investis. En échange, Anthropic s’engage à dépenser plus de 100 milliards sur AWS dans la décennie à venir et sécurise jusqu’à 5 gigawatts de puces Trainium d’Amazon. Pour mettre ça en perspective : le run-rate de revenu d’Anthropic est passé de 9 milliards fin 2025 à plus de 30 milliards aujourd’hui. OpenAI fait 2 milliards par mois, soit 24 milliards annualisés, donc Anthropic serait en train de doubler son rival historique. Anthropic a aussi étendu son accord avec Broadcom pour 3,5 GW de TPU Google à partir de 2027. Amazon a pris 2,4% en after-hours. Le message est limpide : dans la guerre de l’IA, ce n’est plus une course aux modèles, c’est une course aux Gigawatts et aux Wafers. Celui qui contrôle les gigawatts contrôle l’inférence, et celui qui contrôle l’inférence contrôle la marge. Amazon, Microsoft et Google sont en train de se partager la prochaine décennie à coups de capex. Le CAPEX, c’est 200 milliards chez Amazon cette année, la majorité sur l’IA. Ce n’est plus du capex, c’est de la géopolitique industrielle.

Qu’est-ce qu’on attend ?

Côté résultats, la journée est copieuse avant l’ouverture : UnitedHealth, Danaher, GE Aerospace, 3M, Northrop Grumman, Halliburton et RTX Corp. Gros menu défense-industrie-santé, avec UNH qui sera scrutée comme le lait sur le feu après les déboires récents. Mais c’est demain soir qu’on va rigoler avec Tesla et le cessez-le-feu qui prend fin. Côté macro, on guette les Retail Sales et le ZEW en Allemagne et en Europe. Le Retail Sales c’est l’indicateur clé pour vérifier si le consommateur américain encaisse la hausse des prix de l’énergie comme une star ou s’il commence à ranger sa carte de crédit et compter les tickets d’essence. Petit bonus statistique : en mars, le nombre de ventes de logements a dépassé celui des acheteurs de 43%, le record historique est à 45% en décembre dernier, contre 28% un an plus tôt. Si vous cherchez un signal sur l’état de santé de l’économie américaine, il est peut-être là — pas dans le rallye Avis.

Voilà, on va donc attendre Warsh cette après-midi, on va attendre la prochaine crise de nerfs de Trump, tout en faisant semblant de s’intéresser aux chiffres trimestriels qui sortiront aujourd’hui tout en sachant pertinemment que les gros chiffres, c’est pas aujourd’hui.

Passez une très belle journée et on se retrouve demain pour de nouvelles aventures, si vous ne savez pas quoi faire ce soir, sachez qu’il y aura un webinaire en ligne chez Swissquote avec Marco Rastaldi et votre serviteur – l’inscription est gratuite et le lien est ICI. On va reparler du pétrole et il y aura largement de la place et du temps pour répondre à toutes vos questions, alors n’hésitez pas…

En attendant : à ce soir ou à demain !

Thomas Veillet

Investir.ch

« When I was 5 years old, my mother always told me that happiness was the key to life. When I went to school, they asked me what I wanted to be when I grew up. I wrote down ‘happy’. They told me I didn’t understand the assignment, and I told them they didn’t understand life. »

John Lennon